As mentiras de Ciro Gomes sobre metas de inflação

Eu teria todos os motivos para não escrever este texto – e não jogar o Mercado Popular numa disputa contra Ciro Gomes.

Há poucas semanas, enviei um Manual de Redação a todos os que escrevem no site. Nele, recomendo que pessoas devem ser um assunto se – e somente se – ilustrarem um tema importante. Também contra-indiquei os adjetivos fortes.

Gosto muito de uma frase atribuída a Platão: “pessoas normais falam sobre coisas, pessoas sábias falam sobre ideias e pessoas mesquinhas falam sobre pessoas”. E aqui estou eu, não apenas falando sobre uma pessoa, mas prometendo que este Mercado repetirá o tema semanalmente.

É importante explicar que essa espécie de “missão” na qual nos engajamos – checar semanalmente um discurso de Ciro Gomes – não se deve ao fato dele ser de esquerda. Sei que virão acusações do tipo, portanto vale a pena esclarecer este ponto.

Apesar das simpatias liberais deste Mercado, eu mesmo já escrevi elogios a personagens de esquerda. Um dos elogios a Fernando Haddad mais lidos durante as eleições do ano passado, por exemplo. É sinal de saúde democrática que essa posição exista no debate público.

O problema de Ciro Gomes, que motivou nossa checagem recorrente, não é sua tribo política mais recente: ele recorrentemente adere aos “fatos alternativos”, usando-os como muleta para um discurso agressivo. Em outras palavras: Ciro mente com frequência. Se você acha que é um exagero, peço que aguarde até o fim desse texto. Imagino que se convencerá ao menos de um caso.

Há ainda um agravante. A ascensão de Donald Trump acompanhou uma condenação de toda a elite americana, especialmente pelo relação grosseira do candidato com fatos. Ciro não encontra a mesma resistência. Agências de fact checking lhe dão pouca atenção e jornais não acompanham cada passo do candidato – ao contrário do que acontece com Doria, Lula ou Bolsonaro, por exemplo.

O caso tratado hoje é uma fala de Ciro sobre economia. Mais especificamente sobre Banco Central e inflação. Não é necessário ter um conhecimento profundo sobre o assunto para entender por que é uma lorota.

As fontes estarão todas linkadas no corpo do texto, caso algum leitor não acredite neste Mercado.

Antes de partir para o objetivo, recomendo que assista ao vídeo ou leia com atenção a transcrição do que Ciro diz, que vai abaixo do vídeo.

A numeração representa os trechos que serão checados:

“Inflation targeting”… Eu chamo [assim, em inglês] não é por pedantismo, mas porque (2) isso é uma inovação teórica, introduzida numa literatura de quinta categoria e cunho ideológico. E que (1) simplesmente, meus compatriotas, não é praticada em nenhum lugar do mundo, salvo depois do Brasil um experimento muito diferente na Nova Zelândia.

Eles, aqui, botaram um nome pomposo de metas de inflação. (3) O que é isso? Eu anuncio ex-ante, com 4 anos [de antecedência], que a inflação daqui a 4 anos vai ser 3 pontos, com tolerância de 2. Eu estou tabelando uma variável macroeconômica.

(5) Se esta é a variável macroeconômica tabelada ex-ante, eu estou querendo dizer sem dizê-lo que todas as variáveis macroeconômicas a esta tabelada ex-ante tem que se subordinar. Portanto, taxa de crescimento, nível de salários, nível de empregos e sanidade fiscal. Já é, em si, uma contradição. E eu atiro (na inflação) com taxa de juros, o que é uma impertinência.

Por mais que a Maria Lúcia lembre que o FED tem todo um jeitão privado, o mandato do FED é um mandato como o da Europa. (4) O mandato do Banco Central americano, o FED, é perseguir a menor inflação a pleno emprego. O mandato do Banco Central europeu é perseguir a menor meta de inflação a pleno emprego. Ninguém, nem Japão, na China, Índia.

A Nova Zelândia está experimentando e vai cair fora.

Lembrando que, para este texto vale a mesma regra de todos os outros neste Mercado: qualquer dado falso, distorção ou omissão que induza o leitor a erro será corrigida. Estamos abertos a quem quiser apontá-los.

Vamos então aos fatos, o que nos interessa.

1) “simplesmente, meus compatriotas, [o regime de metas de inflação] não é praticado em nenhum lugar do mundo”

Classificação: falso

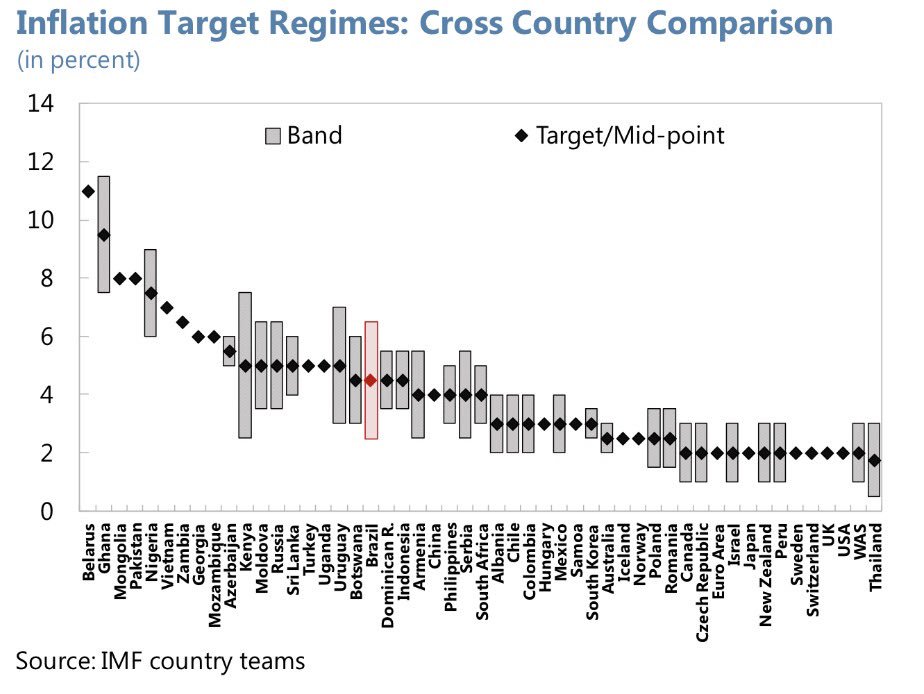

O regime de metas de inflação (ou inflation targeting) é praticado em quase todo o mundo.

Nesta publicação de 2012 do Banco Central inglês você pode ler sobre o regime de metas nos Estados Unidos, Reino Unido, União Europeia, Japão, Índia, China, Argentina, Austrália, México, Canadá, Colômbia, Chile, Peru, Suécia, Turquia, África do Sul, Israel e Noruega. E eu não estou sequer listando todos os países importantes da lista.

“Inflation targeting” não é a exceção, mas a regra. Todos esses países possuem Bancos Centrais com funcionamento muito semelhante ao brasileiro. Um conselho de técnicos define uma taxa básica de juros para a economia, tendo como critério uma meta de inflação.

O gráfico abaixo, que reproduzo exatamente do mesmo modo como que foi veiculado pelo FMI, mostra quais as metas de inflação de vários países. O losango preto representa o centro da meta, o retângulo cinza representa a banda de tolerância para a meta.

Embora Ciro justifique o uso da expressão em inglês porque “[meta de inflação é só] nome pomposo que deram por aqui”, os nossos vizinhos chamam seus regimes de “metas de inflación”.

Em algum momento da história, a fala de Ciro seria verdadeira. A Nova Zelândia foi o primeiro país a adotar esse sistema de maneira formal, em 1989. Ciro parece estar 27 anos desatualizado, pois já em 1990 um país vizinho adotou as metas de inflação.

O Chile adotou o regime em 1990, quando a inflação ultrapassou 30% no acumulado de 12 meses, e teve grande sucesso. Dali até 1999, a inflação do ano sempre foi menor a a do anterior, fechando os anos 90 próxima a 2%. Foi o país sulamericano que menos se prejudicou com a inflação durante aquela década.

A Argentina, que passou por graves problemas de alta inflação recentemente, está adotando o regime neste momento. No canal do Youtube do BC hermano, alguns vídeos recentes explicam ao cidadão o que é o regime de “metas de inflación”.

2) “[Metas de inflação] são inovação teórica de quinta categoria e com cunho ideológico”

Classificação: Controverso

É importante ressaltar que não estou criticando Ciro porque ele é contra o regime de metas de inflação, enquanto eu sou a favor. Ele tem direito de defender mudanças na política econômica brasileira e esse debate seria justo. O problema está em mentir e ignorar o mundo real em nome da retórica, como faz Trump.

Um artifício que Ciro usa explicitamente ao falar das metas é transformar seus adversários em marginais, malucos em defesa do que ninguém mais concorda. O Brasil teria copiado uma ideia que só meia dúzia de gringos ideologicamente isolados leva a sério. Não poderia ser mais distante da verdade.

Apesar de ter sido aplicado a partir no fim dos anos 90, a inspiração do regime de metas de inflação tem sido traçadas até mesmo a John Maynard Keynes. O economista José Júlio Senna, ex-diretor do Banco Central e Ph.D pela Universidade Johns Hopkins, aponta que “a recomendação de política econômica que emerge do pensamento de Keynes nos permite pensar no economista inglês como pai das metas de inflação”.

Uma política econômica que se mundializou nos anos 90, porém, certamente tem uma origem mais direta em trabalhos mais recentes. Para que não pairem dúvidas sobre os economistas que escolhi como inspiradores das metas de inflação, minha fonte é Luiz Carlos Bresser-Pereira, um economista próximo a Ciro.

Um exemplo muito citado é Kydland e Prescott (1977). Neste artigo, eles defenderam regras de política econômica (como as metas) como opções melhores até mesmo do que políticos balanceados e bem intencionados, dadas algumas questões de credibilidade, reação dos agentes e e passagem do tempo que são inerentes à economia.

Esta “inovação teórica de quinta categoria” foi muito bem recebida por toda a academia e valeu aos dois um Prêmio Nobel em 2004. O principal critério do Nobel, vale lembrar, é premiar os trabalhos que mudaram a percepção de grande parte da elite acadêmica sobre um assunto.

Outro trabalho apontado como inspirador das metas de inflação modernas foi publicado por Barro e Gordon (1983), que discutiram como desvios entre a inflação esperada e a que se realiza podem gerar custos no futuro. Na expressão que ficou consagrada na academia, diz-se que bancos centrais com pouca credibilidade acumulam um “viés inflacionário”. John Taylor criou a famosa “Regra de Taylor” (1992), uma equação que permite – dentre outras coisas – captar as preferências dos banqueiros centrais na gestão do regime de metas.

Todos estão entre os economistas mais influentes da sua geração, sempre estiveram ligados às melhores universidades do planeta durante a carreira e são extremamente respeitados. Suas ideias constam nos principais cursos de macroeconomia na graduação. Mas mesmo se olharmos o campo dos economistas politizados, especificamente os mais keynesianos e de esquerda, há grande aceitação com relação às metas.

Ben Bernanke foi o presidente do Fed (banco central americano) durante a crise financeira recente. Ele é amplamente considerado um keynesiano (veja Paul Krugman o retratando desta forma aqui e aqui, por exemplo) e interveio frequentemente nos mercados durante sua gestão. Durante os anos 90, Bernanke foi um dos economistas que ajudou a dar corpo ao regime de metas, com influentes artigos apontando vantagens do regime.

Paul Krugman, possivelmente o economista de esquerda mais influente do mundo, não é contra o regime de metas. Ele até defende mudanças polêmicas na política monetária dos Estados Unidos, mas mantendo o regime. E, com relação ao que Ciro chama de “mecanismo impertinente” para gerir a inflação, Krugman diz:

Já Antonio Palocci, ex-ministro e histórico líder do PT, diz:

Novamente: é legítimo que se discuta as metas de inflação, inclusive que alguém seja contra qualquer consenso de economistas. Não é legítimo, por outro lado, fazer isso ignorando a realidade, pintando o argumento adversário como coisa de ideólogos malucos, e principalmente mentindo.

Ao contrário de outros trechos checados neste texto, este foi classificado como “controverso”, e não como “falso”. Como boa parte das expressões são juízos de valor, não se pode igualar a uma mentira.

Mas, antes de ouvi-lo, é importante mencionar que “quinta categoria” e “cunho ideológico” certamente não significam nas palavras de Ciro o que um ouvinte qualquer imagina. Nem se pode dizer que é a mais honesta das ferramentas retóricas.

3) O que é isso? Eu anuncio ex-ante, com 4 anos [de antecedência], que a inflação daqui a 4 anos vai ser 3 pontos, com tolerância de 2

Classificação: Falso

Embora Ciro possa dizer que estava dando um exemplo abstrato, é importante corrigir esse erro: os dois exemplos não se aplicam ao Brasil, confundem o leitor sobre o regime de metas e – o que não parece coincidência – vão na mesma direção do resto do discurso.

Ambos os exemplos de Ciro não se aplicam ao Brasil. A meta de inflação, por aqui, é de 4,5% e deve passar a 4,25% em 2019. A banda de tolerância era de 2 até recentemente, hoje está em 1,5%. Se a meta fosse de 4,5% e a tolerância de 2%, o Banco Central precisaria enviar uma carta ao Congresso caso a inflação não ficasse entre 2,5% e 6,5%.

Já a antecedência com que a meta é anunciada pode variar, mas não é de 4 anos. No regime brasileiro, o Banco Central já trocou a meta durante o próprio ano para o qual a meta valia, em 2003. Tipicamente, o anúncio é feito com um ano e meio de antecedência.

A redução da meta de 4,5% para 4,25% para 2019, por exemplo, foi anunciada em junho de 2017. Em algumas exceções, como 2020, o governo anunciou a meta com dois anos e meio de antecedência, também em junho desse ano. Mesmo nesses casos extremos, é pouco mais de metade do apontado por Ciro.

Tudo é definido pelo CMN (Conselho Monetário Nacional), cujos três integrantes são livremente indicados pelo presidente: os ministros da Fazenda e Planejamento, assim como o presidente do Banco Central.

É importante ressaltar este último ponto porque ele nos mostra que a excepcionalidade do regime brasileiro vai na direção contrária à apontada por Ciro. Na esmagadora maioria dos países, o presidente não tem tanta liberdade para alterar a meta, e tudo o mais que a envolve. O mesmo artigo do Banco da Inglaterra (o BC deles) que citei acima aponta na nota de rodapé número 2, página 7, que só o Brasil não possui autonomia no Banco Central.

Essa falta de autonomia fica ainda mais grave quando lembramos que a autoridade monetária (quem define todas essas regras) costuma ser o próprio Banco Central autônomo. No Brasil, essa autoridade é o já citado CMN, que dilui o poder com dois ministros políticos e todos os cargos podem ser demitidos a qualquer momento.

No Brasil, todo o regime de metas de inflação pode ser alterado por decreto presidencial, em qualquer data. Um presidente Ciro Gomes poderia acabar com o regime sem dialogar com o Congresso. Caso não se cheque o que ele diz, poderia fazer isso com base nos fatos alternativos que vende como verdadeiros.

4) O mandato do Banco Central americano, o FED, é perseguir a menor inflação a pleno emprego. O mandato do Banco Central europeu é perseguir a menor meta de inflação a pleno emprego. Ninguém [deixa de mencionar o “pleno emprego” no mandato], nem Japão, na China, Índia.

Classificação: Falso

Com esta observação, parece que Ciro tenta justificar que só o Brasil adota metas de inflação. Nesse caso, ele estaria observando que todos os bancos centrais buscam inflação e pleno emprego em sua missão, enquanto o nosso busca apenas a inflação. O “mandato” do Banco Central costuma ser seu documento mais importante. Portanto, só o Brasil teria um regime de metas de inflação. O problema com esse argumento é que ele não respeita a realidade.

É simplesmente falso que todos esses bancos centrais mencionem “pleno emprego” no seu mandato. Só o BC americano faz isso. O mandato dos bancos centrais europeu (aqui está a missão do banco, e aqui da sua política monetária), indiano (aqui) e japonês (aqui a missão do banco e aqui as especificações do regime de metas) não contem nenhuma menção do tipo. Nem o do Canadá, por sinal.

A expressão “metas de inflação” é usada no mundo todo com um significado razoavelmente unânime, como demonstrado num ponto acima. Ninguém fala em “meta de inflação e pleno emprego” porque essa meta não existe.

Não há em qualquer grande banco central uma meta de emprego quantificada, com mecanismos objetivos para ser alcançada, um conselho de decisão específico ou regras de transparência. Não há nada próximo do que ocorre com a inflação.

Isto faz, inclusive, com que a menção a “pleno emprego” do mandato americano (e apenas dele) tenha mais significado simbólico do que prático.

5) Se esta é a variável macroeconômica tabelada ex-ante, eu estou querendo dizer sem dizê-lo que todas as variáveis macroeconômicas a esta tabelada ex-ante tem que se subordinar. Portanto, taxa de crescimento, nível de salários, nível de empregos e sanidade fiscal. Já é, em si, uma contradição.

Classificação: Falso

Neste trecho, Ciro passa uma falsa impressão sobre o regime de metas e seu funcionamento.

Primeiramente, a própria informação de que o governo pode alterar (e acabar com) a meta e suas regras por decreto já enfraquece seu argumento de que a meta subordina tudo o mais. O fato é que, não sendo cumprida a meta, não existe qualquer punição institucional além de uma carta ao Congresso Nacional. Não há um tabelamento a ser seguido a ferro e fogo, mas uma regra de conduta genérica, muito fácil de burlar e alterar.

Para que um BC tenha credibilidade e o regime tenha efeito, a meta de inflação deve ser buscada no médio prazo. Isso não significa que, se a inflação estiver fugindo da meta, o banqueiro central deve busca-la já no período seguinte. A própria banda de tolerância já mostra isso.

Passando da teoria para realidade, nada sobra na descrição de Ciro. Observar os 18 anos desde que a meta de inflação foi inaugurada no Brasil deixa claro que esta não é uma “variável tabelada” da economia brasileira.

Desde então, o índice de preços ficou próximo da meta em 3 anos: 2000 (5,9%, com meta de 6%), 2007 e 2009 (4,46% e 4,31%, com meta de 4,5%).A inflação ficou abaixo da meta apenas em 2006 (3,14%, com meta de 4,5%) e deve ficar em 2017 (espera-se 3,45%, com meta de 4,5%).

Ou seja, mesmo colocando 2017 na conta, em 13 dos 18 anos a inflação ficou acima da meta estabelecida com antecedência. A inflação mais próxima da meta foi a de 1999 (8,94%, com meta de 8%). Ficou dentro da meta de 4,5% e próxima do teto em 2005 (5,69%), 2008 (5,9%), 2010 (5,91%), 2011(6,5%, exatamente o teto), 2012 (5,84%), 2013 (5,91%), 2014 (6,41%) e 2016 (6,29%).

Em 2004, a inflação ficou fora da meta inicialmente estabelecida (7,6%, com meta de 3,75%), mas dentro da tolerância por conta de um alteração posterior (para 5,5% com tolerância de 2,5%). A inflação ainda ultrapassou o teto de tolerância em 2001 (7,67% com meta de 4%), 2002 (12,53%), 2003 (9,3%, com meta de 3,25% alterada para 4% em junho) e 2015 (10,67%, com meta de 4,5%).

No Brasil, a inflação ficar na meta ou abaixo (5 ocorrências) é tão comum quanto ultrapassar o teto de tolerância inicialmente proposto (5 ocorrências). Nas 8 restantes, a inflação ficou fora da meta, mas abaixo do teto de tolerância.

A comparação com o BC americano evidencia a menor prioridade brasileira à estabilidade de preços, certamente agravada por um governo que não consegue se financiar adequadamente. De 1991 até hoje, a inflação americana variou entre 5,39% (1990) e -0,36% (2009). Excluindo esses extremos, ficou entre 3,83% e 0,12%. A inflação americana é muito mais estável do que a brasileira, apesar de num papel do banco central deles estar escrito que a estabilidade da inflação não é o único objetivo.

Há todo um campo de pesquisa em economia dedicado a estudar as preferências de banqueiros centrais em regimes de metas, que sequer existiria se as metas de inflação correspondessem a um tabelamento a ferro e fogo, como sugere Ciro.

É importante pensar qual seria a alternativa ao tabelamento. Seria um banco central com maior liberdade para causar inflação em nome do emprego e crescimento? Seria colocar a estabilidade de preços em um critério ainda abaixo do atual, quando nada além de um decreto a protege?

Dada a relação histórica do Brasil com a inflação, é fácil notar a relação entre essa mentira de Ciro e a razão desta campanha de checagem do Instituto Mercado Popular. Mecanismos populistas de gestão do Estado foram essenciais para que a inflação prosperasse por aqui. Jogar fora o regime de metas, que já é bastante frágil, pode servir como carta branca para um retrocesso de décadas na economia brasileira.