Se a PEC 241 tivesse sido adotada dez anos atrás, como estaria o Brasil?

Se você não sabe direito o que é a PEC 241, leia esse texto antes deste.

Há muitas polêmicas envolvendo a PEC 241, também chamada de “PEC dos gastos”. Por um lado, seus detratores afirmam que a PEC vai cortar necessários aumentos futuros de gastos em saúde e em educação superior. Por outro lado, seus defensores apontam que a PEC é necessária para conter a escalada da dívida pública brasileira, que, em termos brutos, aumentou em quase 20% do PIB nos últimos dois anos e meio.

Nisso, como em quase tudo mais na vida, ambos os lados têm pontos válidos. De fato, a proposta da PEC é bem radical – e significa uma mudança drástica no padrão de crescimento dos gastos do governo. Por muitos anos, os gastos do governo cresceram acima do crescimento da economia, o que, em parte, refletia-se em mais serviços públicos para a população – e a PEC impele isso a mudar. Por outro lado, a proposta também aliviaria as contas públicas ao aumentar a poupança que o governo faz para pagar a dívida pública. Com as contas mais ajustadas, o governo poderia, inclusive, investir e gastar um pouco mais, mas de forma mais planejada e organizada.

Um bom exercício para entender o que essas mudanças significam – e seus pontos positivos e negativos – é perguntar: o que teria acontecido com as contas do governo se a PEC 241 tivesse sido adotada não em 2016, mas há dez anos: em 2006? É essa pergunta que este texto tenta responder, fazendo uma simulação contra-factual.

Essa pergunta é importante porque a PEC estabelece que, ao fim do período de 10 anos, deve haver uma reavaliação da regra que ela estabelece. Por isso, o cenário dessa simulação é: e se hoje, dez anos depois de 2006, nós tivéssemos que reavaliar a situação das contas públicas, qual cenário enfrentaríamos?

Como as outras simulações sobre a PEC 241, esta também tem suas muitas limitações e fragilidade. A metodologia é descrita num apêndice abaixo do artigo. Outros analistas podem divergir desses resultados. Isso faz parte do exercício da ciência econômica. Mas, como política de transparência, eu publico as planilhas com os cálculos e a fonte dos dados, algo que não é muito comum em outras análises que foram citadas pela imprensa. Se você achar algum erro, por favor entre em contato conosco.

Gastos públicos e superávit primário

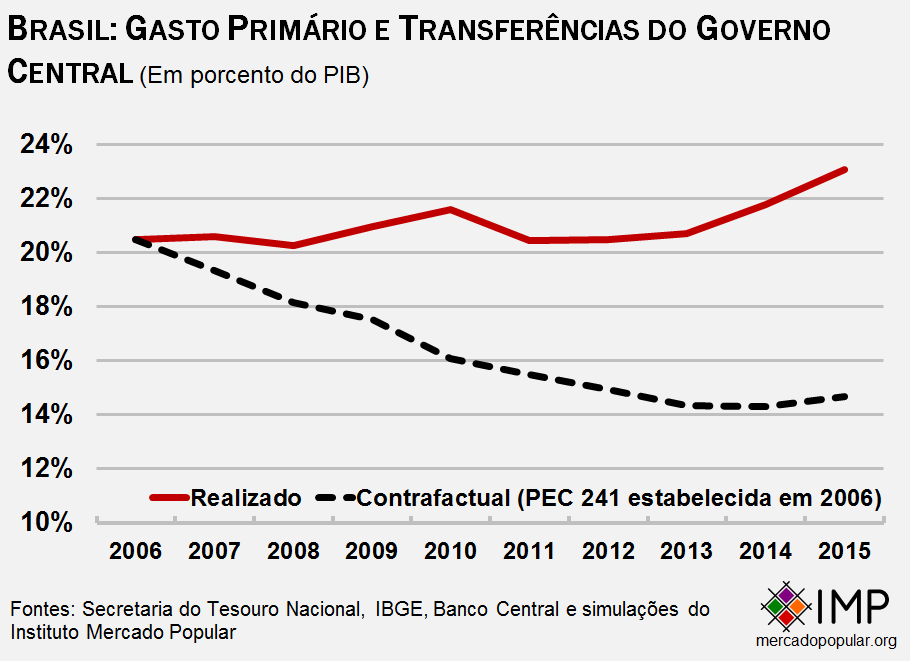

A PEC 241 divide os gastos público em duas partes. Para a primeira, nada muda. Essa primeira parte inclui as transferências constitucionais que o Governo Federal faz para estados e municípios (que financiam grande parte do gastos com saúde e educação básica), alguns fundos constitucionais (como o Fundo Nacional para a Educação Básica) e créditos extraordinários. Por isso, todos os gastos públicos observados nessa categoria entre 2006 e 2015 são os mesmos em nossa simulação.

Já para o segundo grupo, que inclui os outros gastos primários do Governo Federal, as despesas são reajustadas pela inflação do ano anterior. Como essa parte que cresce menos do que a economia como um todo é relevante (cerca de 80% do orçamento), o total da despesa do governo cairia substancialmente – cerca de 6% do PIB em apenas dez anos. É dessa forte e rápida redução que os críticos da medida reclamam.

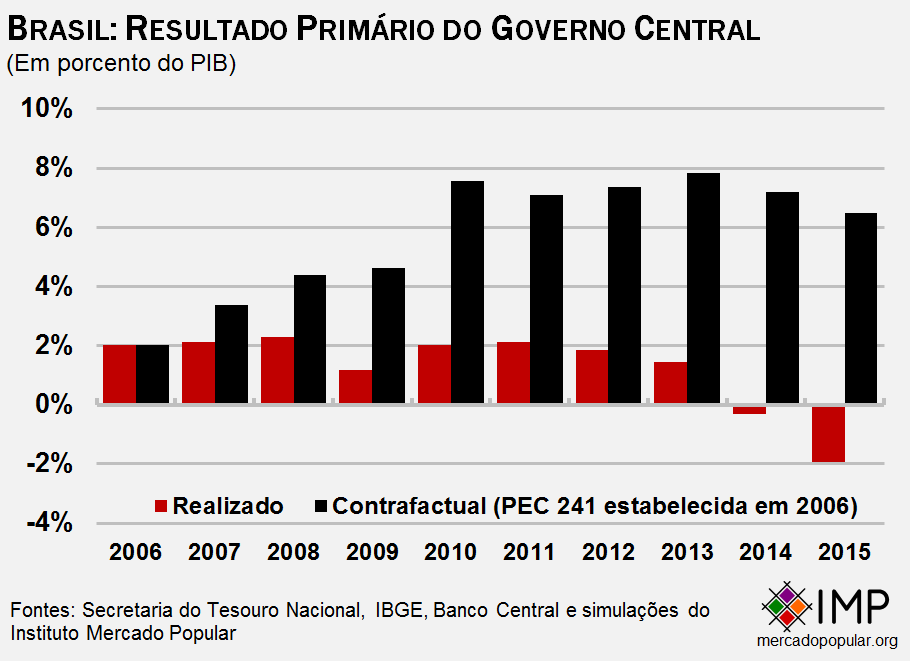

Ao mesmo tempo, essa redução de gastos em relação ao tamanho da economia melhoraria o que economistas chamam de “resultado primário” (traduzindo do economês: a diferença entre todas as despesas do governo e todas as receitas dele antes de se pagarem os juros). Na simulação, ele subiria muito após 2010. Esse melhor resultado, como veremos mais adiante, significaria uma redução acentuada da dívida do governo.

É importante lembrar, contudo, que esse contra-factual está sendo feito sobre um período em que o governo já tinha resultados fiscais bastante robustos. Por isso, se a PEC 241 tivesse sido aprovada em 2006, o Brasil teria tido vários anos de superávit primário muito grande, acima de 6%. Isso não é algo que se espera no futuro – por isso, o ajuste que a PEC 241 vai provocar nas contas públicas levaria mais tempo.

Conta de juros e resultado nominal

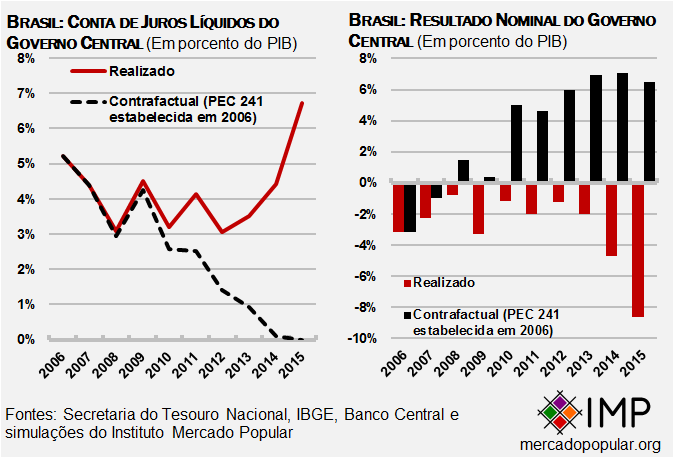

Com o aumento do superávit primário, a dívida líquida do governo seria aos poucos reduzida. Com ela, também cairia o montante que o governo gasta com juros – o tal dinheiro que vai para os rentistas. A partir de 2010, o governo teria “resultados nominais” (no economês, significa a diferença entre todas as despesas do governo e todas as receitas dele depois de se pagarem os juros) positivos.

Hoje, quando o país tem um déficit nominal de cerca de 9% do PIB, isso pode parecer uma loucura. Mas é importante lembrar o contexto de 10 anos atrás. Em 2005, o então Ministro da Fazenda, Antonio Palocci, falava que a meta do governo era ter um déficit nominal zero.

De fato, superávits nominais como os observados nessa simulação não seriam factíveis nem necessários. A realidade é que há dez anos o Brasil não precisava dessa PEC. Mas é interessante notar o profundo impacto de ajuste sobre as contas públicas que ela pode vir a ter.

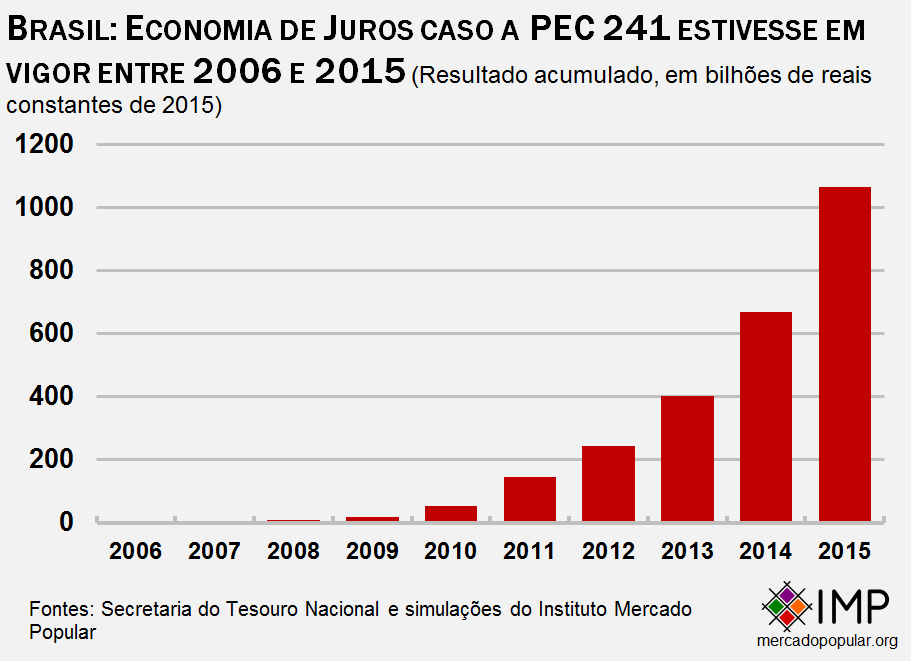

O resultado disso tudo seria menos dinheiro para os rentistas: nossa conta de juros estaria zerada, contra os R$ 397 bilhões efetivamente pagos em 2015. Poderíamos hoje decidir onde gastar os R$ 400 bilhões por ano que deixaríamos de pagar em juros. Ao longo de uma década, caso a PEC 241 tivesse sido adotada em 2006, o governo gastaria cerca de um trilhão de reais a menos com juros. Provavelmente, os banqueiros não estariam satisfeitos com isso.

Dívida Pública

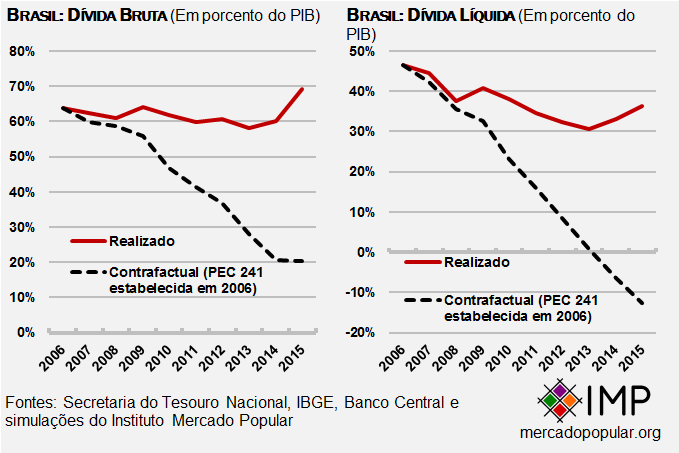

Antes de irmos aos resultados, é importante entender que há dois conceitos da dívida brasileira. O primeiro é o de “dívida bruta”, que inclui todos os títulos da dívida, interna e externa, emitidas pelo governo. O outro, o de “dívida líquida”, deduz duas coisas importantes: (a) os ativos que o governo tem – como, por exemplo, as reservas internacionais do Banco Central, que são, em sua maioria, títulos da dívida do governo americana; e (b) a parte da dívida pública que foi emitida mas é de posse do próprio governo – como os títulos da dívida que estão com o Banco Central e que ele usa para conduzir a política monetária.

Nesta simulação, eu presumi que os ativos do governo e os títulos em posse do governo teriam o mesmo caminho observados historicamente. Com essa premissa, a redução na conta de juros e o aumento no “resultado primário” (que se traduzem na melhora do “resultado nominal” do governo), a dívida pública cairia significativamente, em ambos seus conceitos.

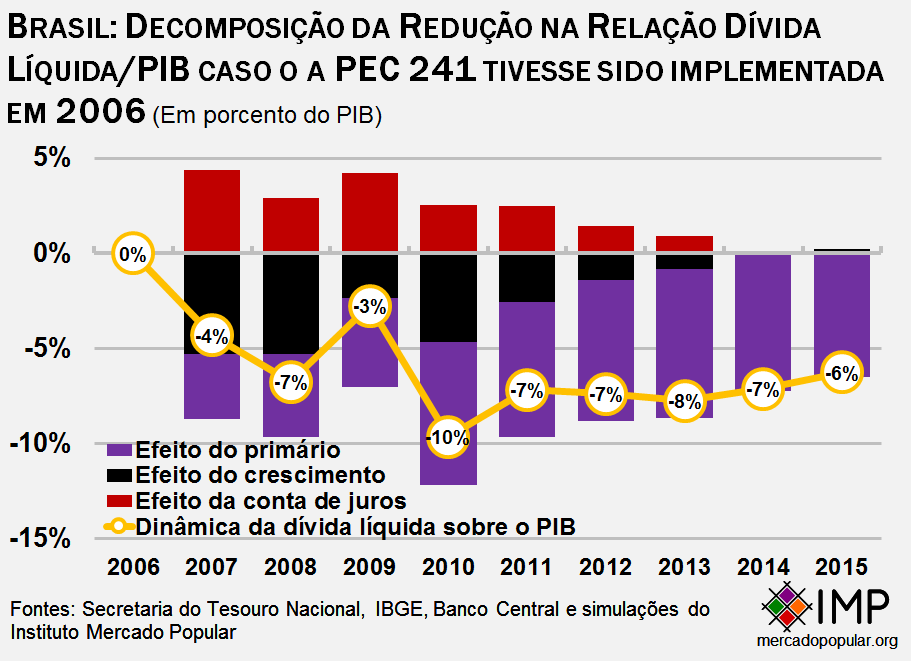

A dívida pública seria zerada em termos líquidos – o que significa que, depois de deduzir seus ativos, o governo não deveria para ninguém! Ao fazer a decomposição da queda na dívida líquida, observa-se que isso se passaria em grande parte por causa dos imensos (e dolorosos) superávits primários do governo. Ao mesmo tempo, a redução da conta de juros diminuiria o aumento “automático” da dívida. O forte crescimento nominal da economia (que agrega o crescimento do “PIB real” e a inflação) do período também contribuiu para a redução da relação dívida/PIB – o que ajuda a explicar o porquê da dívida líquida observada já ter sido declinante na década passada.

E que cortes teriam sido feitos?

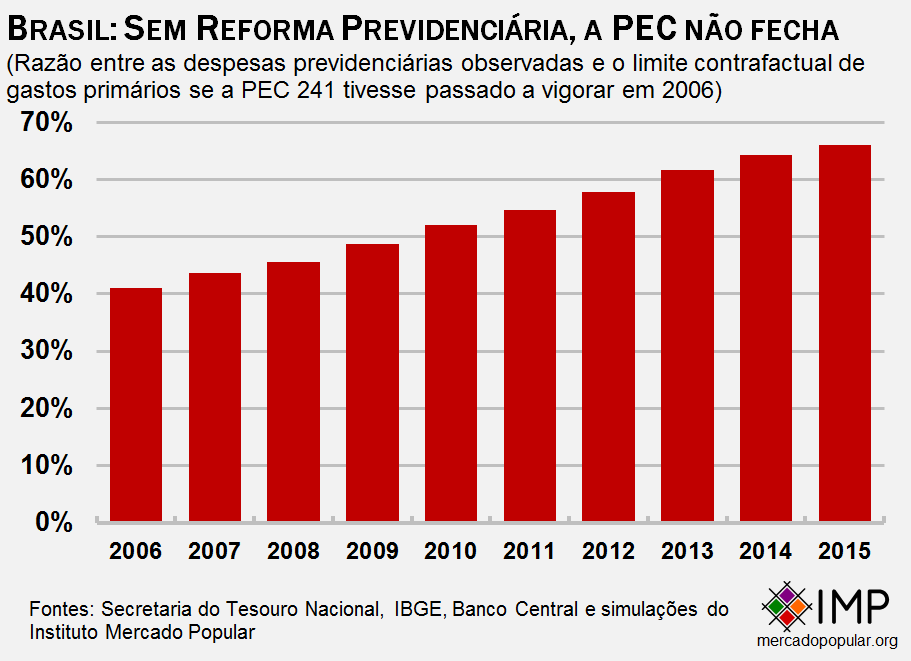

Se a PEC tivesse sido adotada em 2006 e não houvesse nenhuma Reforma Previdenciária, a proporção dos gastos previdenciários sobre a despesa primária do governo teria subido de cerca de 40% para mais de 60%. Se não houvesse reformas, isso significaria cortes profundos em outras áreas (como a contratação de servidores públicos ou investimentos do governo, como o PAC e o Minha Casa Minha Vida).

A grande realidade é que, apesar de muita discussão sobre saúde e educação, a medida de teto de gastos da PEC 241 só é viável com a Reforma Previdenciária. Com ela, é possível, sendo inteligente, restringir os cortes àqueles gastos que beneficiam os mais ricos (como Universidades Federais e salários de funcionários públicos), enquanto se preservam programas relativamente baratos que beneficiam os mais pobres (como o Programa Bolsa Família).

É na Reforma Previdenciária que o Ministro Meirelles aposta para viabilizar a PEC. Uma vez aprovada a PEC, o governo terá o argumento: “ou reformamos a Previdência Social, ou seremos obrigados a fazer cortes nos gastos sociais”. E ninguém – no governo ou na oposição – deseja cortes profundos nos gastos sociais. No fim, você pode resumir sua posição em relação à PEC junto àquela que você tem em relação a Reforma Previdenciária. Se você é a favor dela, pode ser a favor da PEC. Se é contra, tem de ser contra também.

Conclusão

Se a PEC 241 tivesse sido adotada em 2006 e estivéssemos hoje reavaliando seus resultados, saberíamos que ela não seria mais necessária. O Brasil seria um país sem dívida pública em termos líquidos. O problema seria decidir onde gastar e fazer investimentos.

O resultado disso tudo seria menos dinheiro para os rentistas: nossa conta de juros estaria praticamente zerada, contra os R$ 397 bilhões efetivamente pagos em 2015. Ou seja, quase R$ 400 bilhões a menos nas contas de banqueiros, fundos de pensão e outros rentistas.

Seria um cenário bem melhor, não? Poderíamos hoje decidir onde gastar essa montanha de dinheiro. Quer alocar tudo em saúde? Seria perfeitamente possível. Quer reduzir impostos? Tudo bem também. Essa seria uma possibilidade de escolha. Poderíamos, nesse exato momento, debater onde gastar ou como devolver esse dinheiro à população. E apenas isso.

A realidade é que superávits nominais como os observados nessa simulação não seriam necessários ou mesmo desejáveis. O planejamento para manter a dívida pública em níveis sustentáveis poderia ter sido muito mais moderado. A PEC 241 promove um ajuste muito intenso – e o Brasil não necessitava de um ajuste desse tamanho há 10 anos.

Ambos os lados desse debate têm um que de razão. De fato, a restrição dos gastos é intensa – embora o provável alvo de cortes não seja saúde e educação, mas a Previdência Social. Tivesse o governo Dilma seguido a sugestão de Antonio Palocci e buscado défices nominais zero, o país teria uma situação muito mais confortável, um ajuste brusco não seria necessário (e provavelmente Dilma não teria sido impedida). Hoje, a necessidade da PEC 241 se impõe pela ausência de responsabilidade fiscal passada.

Apêndice técnico

Como as outras simulações sobre a PEC 241, esta também tem suas limitações.

Parte-se do orçamento realizado. Dele, é derivada a taxa de juros implícita da dívida pública líquida (definida com a conta de juros no ano [t] sobre o estoque da dívida no ano [t-1]). A linha ativos + dívida em poder do governo é definida como a diferença entre o estoque da dívida líquida e o estoque da dívida bruta. Após ajuste dos aportes ao Fundo Soberano do Brasil, contabilmente o resultado primário é igual às receitas primárias menos as despesas primárias (inclusive transferências).

Presume-se que a taxa de juros implícita paga pelo governo é a mesma observada historicamente (quando ela se torna negativa, o lucro do governo sobre seus ativos é presumido como zero). O mesmo é válido para o crescimento da economia. Como o primário afeta o estoque da dívida, e a conta de juros é uma função do estoque da dívida, a conta de juros e a dinâmica da dívida mudam.

Outros analistas podem divergir desses resultados. Como política de transparência, publicamos essas planilhas e a fonte dos dados. Se você achar algum erro, por favor entre em contato com o autor.

Premissas

- O PIB segue sua trajetória histórica e a regra fiscal, sendo pré-anunciada, não tem efeitos sobre o produto. Isso não é algo tão estranho. Estimações empíricas sobre o Brasil mostram que choques fiscais pelo lado do gasto têm impacto nulo sobre o PIB após dois anos.

- A taxa de juros implícitos da dívida são os mesmos observados historicamente, a despeito do estoque declinante da dívida (essa premissa provavelmente exacerba a conta de juros e retarda o declínio da dívida).

- Os ativos do governo e os títulos da dívida pública sob poder do Banco Central seguem suas trajetórias históricas.

- Transferências constitucionais para estados e municípios, Fundeb, FCDF e créditos extraordinários seguem suas trajetórias históricas. Os demais gastos primários são congelados em termos reais, nos valores de 2006.

Decomposição da dinâmica da dívida líquida

A decomposição da dívida se dá pela equação ao lado. Por ela, a variação da relação dívida/PIB pode ser decomposta em uma parte que vem da dinâmica de juros (r) interagindo com o estoque da dívida (D) – quanto maior a conta de juros, maior a variação da dívida/PIB -; outra que vem do efeito do crescimento nominal da economia (crescimento real + inflação) sobre a relação dívida PIB – quanto maior o crescimento, menor a variação dívida/PIB – e um terceiro elemento que depende do resultado primário do governo – quanto maior o superávit primário, menor a variação dívida/PIB.

Fontes primárias:

- Resultado fiscal do governo (Planilhas “receita primária” e “gastos primários”). Fonte: Secretaria do Tesouro Nacional, http://www.tesouro.fazenda.gov.br/resultado-do-tesouro-nacional.

- Dívida bruta do governo (Planilha “dívida bruta”). Fonte: Secretaria do Tesouro Nacional, http://www.tesouro.fazenda.gov.br/relatorio-mensal-da-divida.

- Dívida líquida do governo. Fonte: Banco Central, via Haver Analytics.

- PIB nominal e real. Fonte: IBGE, via Haver Analytics.

- IPCA. Fonte: IBGE, via Haver Analytics.

Planilha com simulação:

Baixe a planilha original aqui.