Reforma da Previdência (2019): Um Guia para Não-Economistas

por Gabriel Nemer, Carlos Góes e Daniel Duque[1]

Sumário Executivo

- A Previdência Social constitui o maior problema, pelo lado da despesa, na presente estrutura fiscal brasileira.

- Um sistema previdenciário solidário, como o brasileiro, depende de um equilíbrio demográfico, sendo tão mais sustentável quanto maior a proporção de trabalhadores ativos vis-à-vis a população idosa.

- A fração de idosos na população tem aumentado de forma muito rápida em relação ao que foi observado em outros países.

- Em 1980, havia no Brasil 13 ativos para cada idoso; em, 2018, esse número chega a 7,52 ativos para cada idoso; em 2060, espera-se que essa relação alcance 2,34 ativos para cada idoso.

- Em sua projeção mais recente, o IBGE estima que a População em Idade Ativa já esteja chegando próximo ao seu ápice – e começará a cair em termos absolutos em 2037 -, enquanto a população idosa deve continuar aumentando.

- O bônus demográfico terminou em torno de 2017, quando a razão de dependência total (o número de crianças somado ao número de idosos como fração da População em Idade Ativa – entre 15 e 64 anos) atingiu um mínimo de 44%.

- Quando há mais gastos que receitas na conta da Previdência Social, o governo precisa tomar recursos de seu orçamento, como saúde, assistência social e saneamento básico, para compensar o déficit previdenciário – em 2017, o valor dessa compensação alcançou a 362,4 bilhões de reais, considerando todos os níveis de governo.

- O Brasil é um país ainda jovem que tem despesas previdenciárias equivalentes a um de população idosa. Mesmo tendo apenas 7,4% de sua população acima de 65 anos, gastou 11% do PIB com a Previdência em 2014, ao passo que a despesa esperada, conforme a relação entre essas variáveis para uma miríade de países, era de aproximadamente 3,6% do PIB.

- A Previdência já vem canibalizando outras despesas do orçamento, uma vez que as despesas com esta têm crescido em uma velocidade maior que os gastos totais do governo federal.

- A Previdência também é um fardo para diversos estados e municípios brasileiros. No total, os entes subnacionais apresentaram, em 2017, um déficit previdenciário total de R$92 bilhões. Cerca de metade dos estados brasileiros consomem mais de 10% de sua Receita Corrente Líquida para financiar, anualmente, o déficit de seus regimes próprios de previdência.

- O déficit atuarial da Previdência Social brasileira, considerando os três níveis de governo, é de R$21,5 trilhões, superior a 300% do PIB do país em 2018.

- Em termos comparativos, a idade típica para alguém se aposentar por tempo de contribuição no Brasil é baixa. A diferença entre a idade de aposentadoria brasileira e aquela dos países da OCDE não se explica por diferenças substanciais de sobrevida aos 65 anos.

- Em todos os estados brasileiros a expectativa de sobrevida total aos 65 anos é maior do que 80 anos. Esse indicador varia pouco entre estados brasileiros porque as diferenças estaduais de expectativa de vida ao nascer explicam-se, em grande medida, pelas diferenças em termos de taxas de mortalidade infantil e juvenil.

- Um aspecto pouco conhecido do sistema previdenciário brasileiro é que ele é regressivo, transferindo renda dos mais pobres para os mais ricos. Os benefícios previdenciários são responsáveis por 21,1% do total da desigualdade de renda brasileira.

- Os mais pobres tendem a se aposentar por idade ou serem beneficiários assistenciais (BPC). Nove em cada dez aposentados por idade, seis em cada dez aposentados por invalidez e dois em cada dez aposentados por tempo de contribuição recebem 1 salário mínimo.

- Tornar equivalentes a idade mínima de aposentadoria dos regimes por idade, por tempo de contribuição e dos servidores públicos sistemas teria caráter progressivo. Isso porque a aposentadoria por tempo de contribuição é desproporcionalmente concentrada nos trabalhadores urbanos e formalizados dos estados mais ricos.

- Pela proposta aprovada pela Câmara, beneficiários assistenciais e aposentados rurais, que tendem a vir de famílias mais pobres e mais expostas à informalidade durante seu período ativo no mercado de trabalho, foram integralmente poupados. Aposentados por idade, que tendem a ter salários e aposentadorias menores em comparação aos que se aposentam por tempo de contribuição, também são impactados de forma limitada.

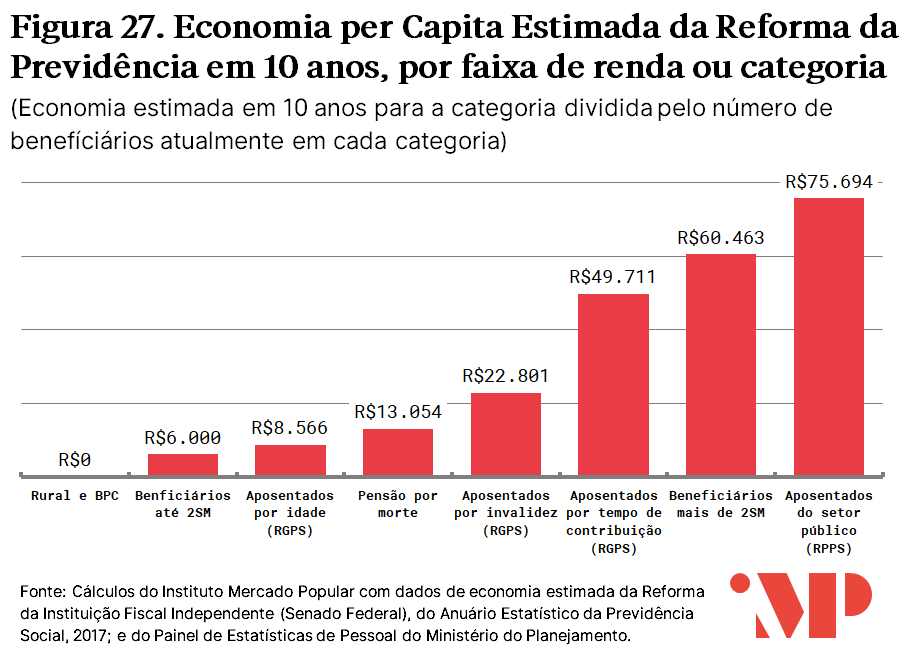

- Os grupos que têm remuneração maior durante sua vida e aposentadorias maiores contribuem com uma proporção substancialmente maior da economia. A economia em 10 anos gerada pela reforma sobre as parcelas mais vulneráveis da população, beneficiadas por BPC e aposentadoria rural, é zero. A economia para aposentados por idade (R$8.566) é 11% daquela advinda de aposentados do setor público (R$75.693). Para quem recebe até 2 SM (R$6.000), essa economia é um décimo da gerada por quem recebe mais de 2 SM (R$60.462).

- Os 11% que recebem mais de 2 salários mínimos arcarão com 56% da economia em 10 anos estimada para a reforma da previdência. Aqueles que recebem até 2 salários mínimos dentre os beneficiários assistenciais, pensionistas e aposentados dos regimes geral e próprio da previdência federal somam 89% do total e arcarão com 44% da economia projetada.

- A proposta aprovada na Câmara aumenta a progressividade das contribuições previdenciárias. No RGPS, há redução das contribuições de quem recebe até 4 salários mínimos. No RPPS, servidores com salários muito altos – próximos ou superiores ao teto constitucional – terão incrementos substanciais em suas contribuições, de 6% a 11%.

- Servidores públicos são 3% do total de aposentados e contribuem com 33% do déficit da previdência – por isso, aposentados do setor público têm um déficit per capita onze vezes maior do que os do setor privado. As estimativas de economia por aposentado com a reforma da previdência são maiores para o setor público, que tem também um déficit maior.

- A proposta reduz o teto de recebimento do abono salarial de 2 salários mínimos para R$1356 – com isso, cerca de 11 milhões de pessoas perderão direito ao benefício do abono salarial. Dentre os que perderiam o benefício, 75% viriam da metade superior da distribuição de renda e 45% viriam dos 30% mais ricos. Esse fenômeno se dá por dois motivos: o terço inferior é subrepresentado entre beneficiários porque é mais propenso a sofrer com a informalidade do trabalho; e o corte no limite superior do benefício faz com que as perdas se concentrem no topo dentre os beneficiários.

- Ao contrário do que é disseminado na arena política, os déficits da Previdência Social e da Seguridade Social existem há mais de 10 anos. A exclusão da Desvinculação das Receitas da União (DRU) ou das desonerações fiscais não eliminam a existência do déficit.

- O déficit atuarial da Previdência Social federal soma 15,3 trilhões de reais enquanto a dívida ativa soma 0,45 trilhão. Por isso, mesmo uma recuperação total do valor não seria suficiente para reduzir substancialmente tal déficit aturial.

- Na busca pelo difícil equilíbrio entre os objetivos igualmente importantes de responsabilidade fiscal e justiça social, o projeto aprovado pela Câmara faz um esforço deliberado de proteção dos mais vulneráveis.

- Como as propostas de reforma em discussão contemporaneamente não são senão ajustes marginais no sistema previdenciário, limitados ainda mais pela natureza do processo legislativo, gestores públicos futuros terão, necessariamente, de revistar essas questões em novas reformas, sob a pena de insolvência da máquina governamental.

Introdução

A Previdência Social constitui o maior problema, pelo lado da despesa, na presente estrutura fiscal brasileira. Atualmente, como será detalhado nesta Nota de Política Pública, os dispêndios com a Previdência Social correspondem a mais da metade dos gastos primários do governo federal. Não é surpreendente, portanto, que ela seja o foco de grande parte dos debates sobre a política econômica.

Entretanto, tal debate está contaminado por distorções que são compartilhadas por ignorância ou deliberada desinformação. Tal situação acaba por tornar o consenso sobre essa importante parte da política pública brasileira mais difícil, uma vez que não se parte da mesma base factual sobre realidades demográficas, contábeis e econômicas.

Esta Nota de Política Pública tem como objetivo servir como referencial para o debate, elucidando boa parte das polêmicas que revolvem a Previdência Social e detalhando desafios fiscais, distributivos, demográficos e contábeis sem excesso de tecnicismos. A Nota está dividida em duas partes. Na primeira, serão detalhadas as características sistêmicas da Previdência Social brasileira e como essas características, combinadas com transições demográficas e fiscais, levam à inevitabilidade de uma reforma da Previdência. Na segunda serão discutidas algumas questões e dúvidas sobre a reforma presentes no debate bem como algumas das idiossincrasias previdenciárias brasileiras.

Como funciona a Previdência Social brasileira?

A Previdência é também conhecida como seguro social: seu objetivo é que o Estado garanta uma determinada renda aos trabalhadores em situações que os impossibilitassem de trabalhar, principalmente em eventuais casos de doenças, acidentes e idade avançada. Diversos países mundo afora implantaram um sistema previdenciário ao longo do Século XX.

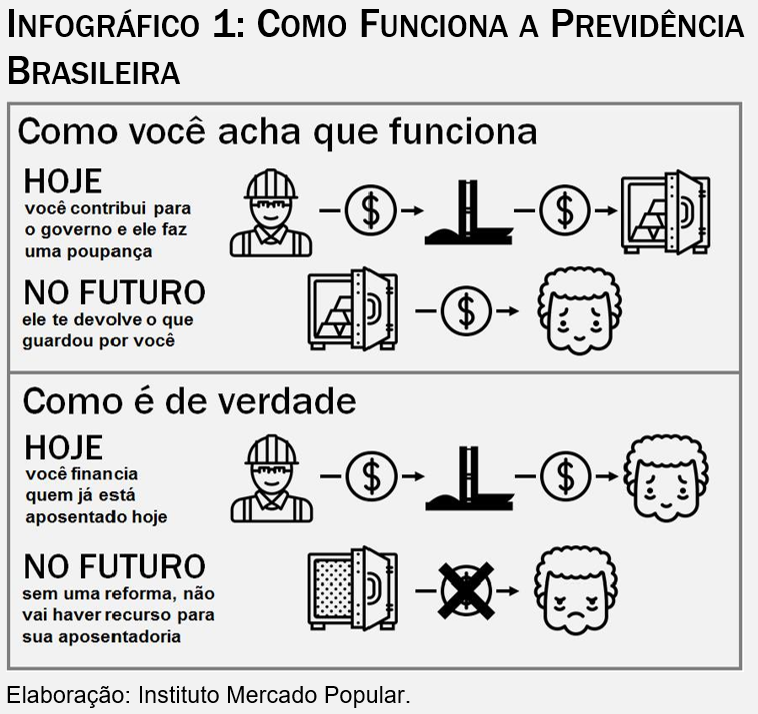

O modelo previdenciário brasileiro é chamado de “modelo solidário” (pay as you go, em inglês). Nesse modelo, os aposentados e pensionistas de hoje são financiados pelos trabalhadores contemporaneamente ativos. Estes, por sua vez, serão custeados pelos trabalhadores ativos do futuro. O modelo solidário se contrapõe àqueles de poupança pessoal, em que os trabalhadores poupam parte de sua renda (privadamente ou por meio do governo) e os retornos a essa poupança lhe servem de renda no futuro.

No Brasil, ao contrário do que muitos podem imaginar, quando uma pessoa se aposenta, ela não recebe o fluxo de dinheiro advindo de suas própria contribuições. O quadro abaixo resume esses dois modelos.

Infográfico 1: Como Funciona a Previdência Brasileira

Elaboração: Instituto Mercado Popular.

Um sistema solidário depende de um equilíbrio demográfico, ele é tão mais sustentável quanto maior a proporção de trabalhadores ativos vis-à-vis a população idosa. Ou, em termos mais técnicos: quanto menor for a razão de dependência de idosos, definida como a população de idosos (+65 anos) dividida pela população em idade ativa (PIA, 15 a 64 anos). À medida que as sociedades envelhecem, países que adotam o sistema solidário se vêem obrigados a discutir reformas previdenciárias, de modo a garantir a sustentabilidade de longo prazo do sistema.

Por isso, reformas em diversos países, como Suécia, Suíça e Chile, alteraram o sistema para um modelo de capitalização individual, em suas distintas matizes. Neste modelo, o trabalhador é obrigado a depositar parte de sua renda em uma conta pessoal (normalmente com um subsídio público focalizado para os trabalhadores de menor renda) e os recursos dessa conta são investidos em ativos financeiros. Esses recursos é que serão resgatados no futuro, em situações de idade avançada, invalidez ou doença.

O sistema de capitalização não está incluído na proposta de reforma da previdência aprovada pela Câmara dos Deputados. Sem embargo, a proposta para a criação de um sistema de capitalização no Brasil constava do projeto original enviado ao Congresso pelo Presidente Jair Bolsonaro e já tinha sido ventilada, no debate político, pelo ex-Governador Ciro Gomes.

Desafios demográficos para a sustentabilidade previdenciária

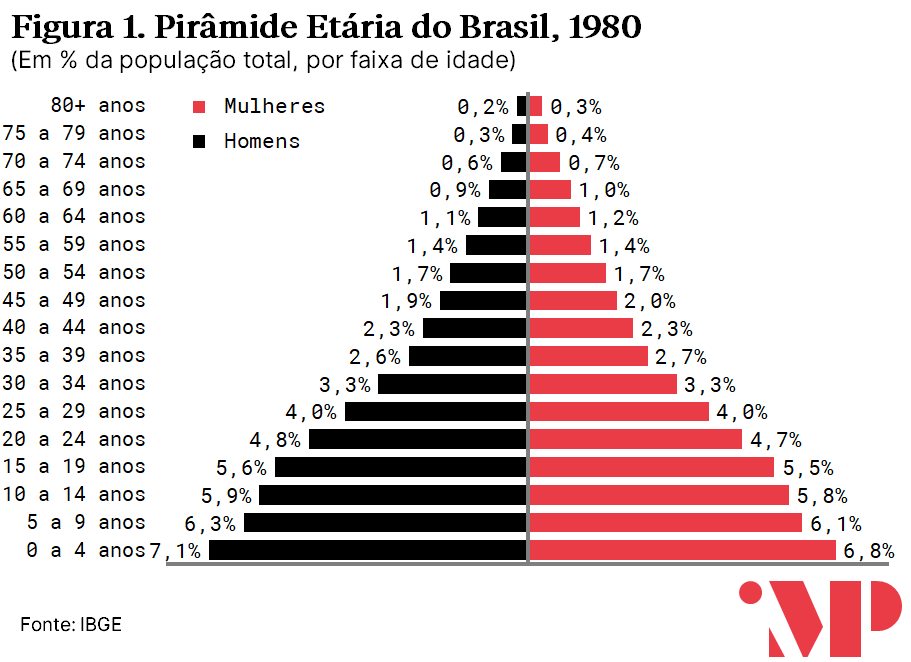

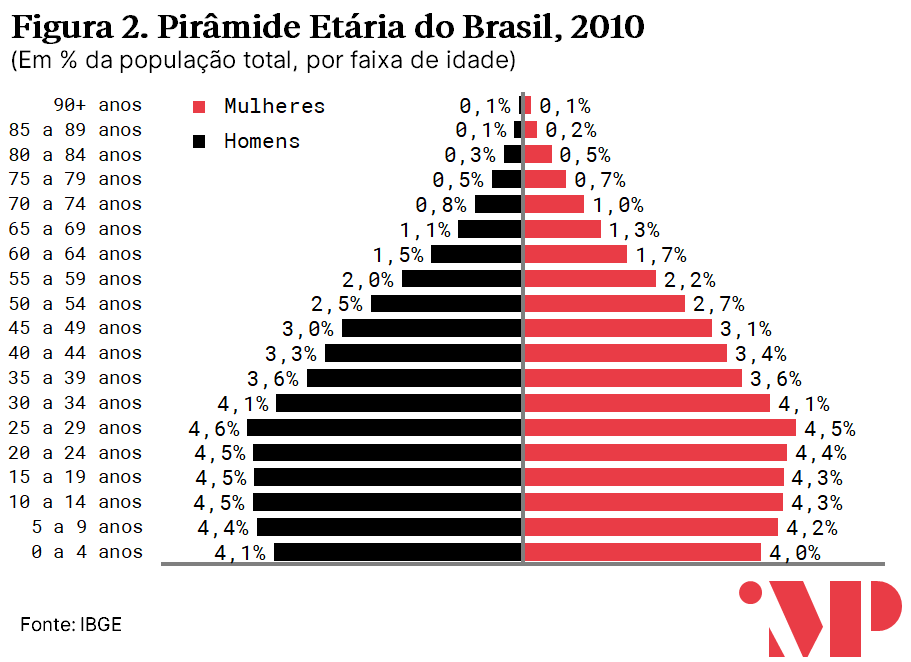

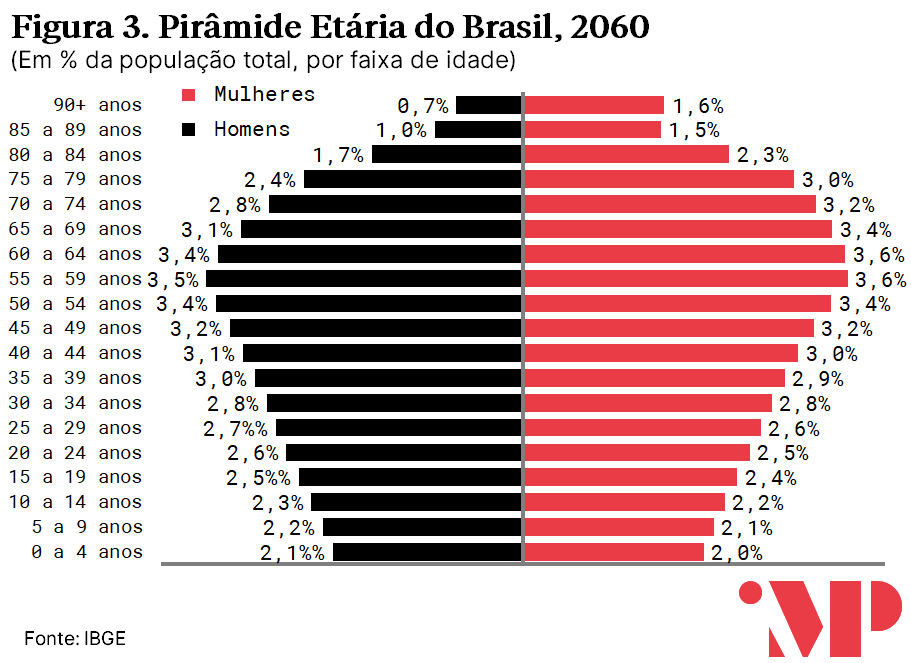

O Brasil tem passado por uma transição demográfica, em que a população idosa como uma fração da população brasileira tem aumentado constantemente e a parcela de jovens tem caído. Em 1980, estrutura etária tinha uma cara de pirâmide clássica: a base bem larga, denotando um grande número de jovens; o corpo mais estreito e um topo bem fino, indicando pouca prevalência de idosos e uma população ainda longe do envelhecimento. Em 2010, a base da pirâmide se achatou e o corpo ganhou em tamanho, já sinalizando certo envelhecimento da população e relativa diminuição do número de jovens. Porém, a figura ainda se assemelha a uma pirâmide, e o cume continua bem pequeno. Em 2060, de acordo com projeções do IBGE, haverá ocorrido uma inversão completa. A base da pirâmide demográfica brasileira tornar-se-á mais estreita, ao passo que o ápice ficará mais largo. Em 1980, 4,5% da população brasileira eram considerados idosos (+65 anos). Em 2010, os idosos eram 7,3% da população. Em 2060, cerca de 25,5% dos brasileiros o serão. Em 80 anos a participação dos idosos na população total se multiplicará por seis.

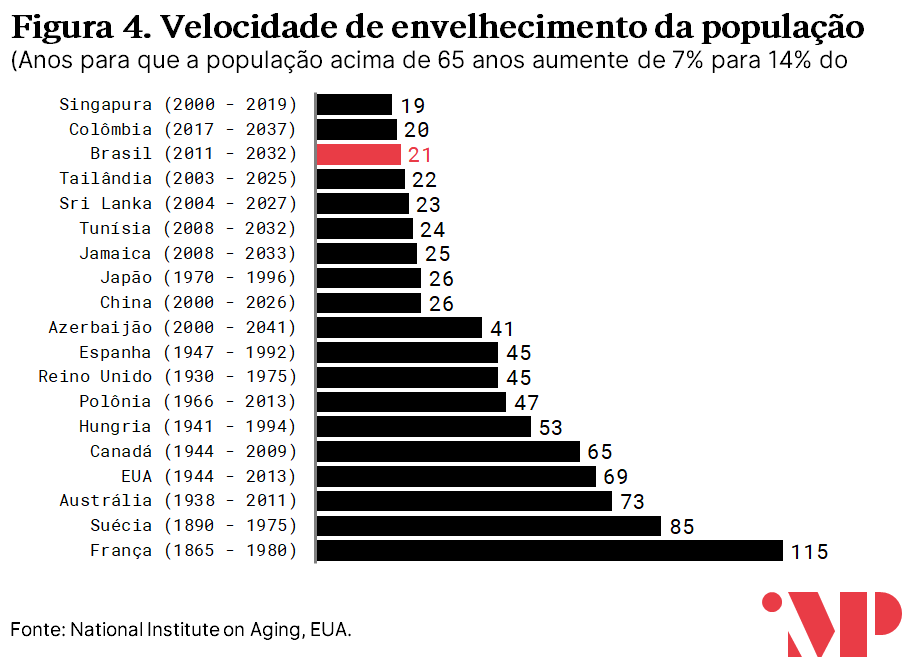

A fração de idosos na população tem aumentado de forma muito mais rápida do que foi observado em outros países. O Brasil levará 21 anos para completar uma transição demográfica que a França fez em quase 120. Ademais, o processo de envelhecimento brasileiro será 4x mais rápido que o sueco e 3x mais rápido que o americano. Se a transição brasileira fosse tão lenta quanto a desses outros países, haveria mais tempo para uma reforma mais gradual. Como a transição tem sido mais rápida, a correção do sistema previdenciária também precisa ser mais rápida.

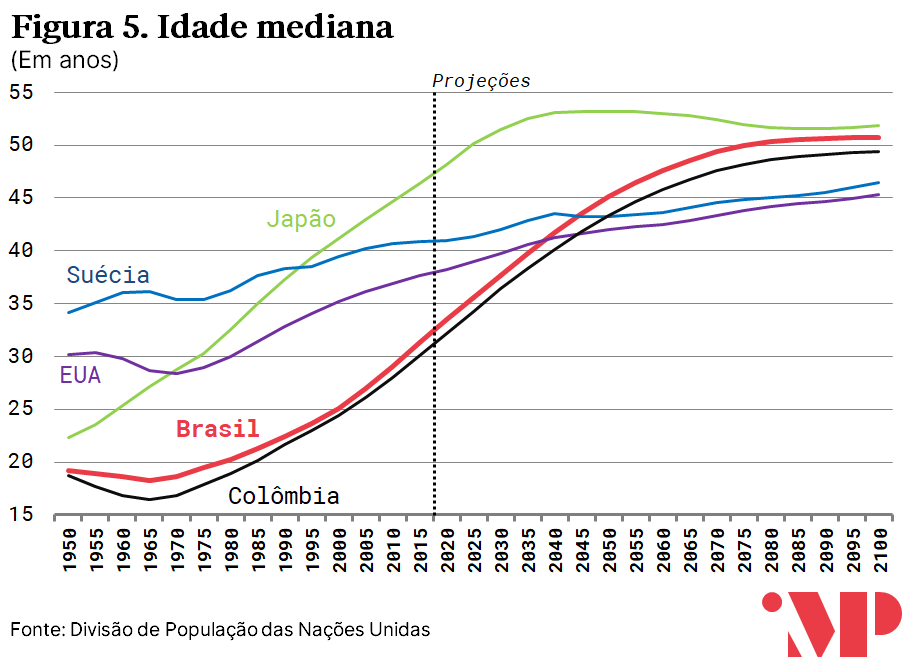

Em 1950, a idade mediana da população brasileira era de 19 anos, segundo dados da Divisão de População das Nações Unidas. Em 2100, espera-se que esta será de 51 – valor similar à idade mediana da população japonesa (52 anos) e acima da idade mediana das populações americana (45 anos) e sueca (46 anos). Ainda segundo as Nações Unidas, em 2100 cerca de 33,5% da população brasileira será idosa, contra 35,5% no Japão, 29,4% na Suécia e 27,9% nos EUA.O Brasil envelhecerá de tal forma que, em poucas décadas, se tornará um país de estrutura demográfica similar ou ainda mais envelhecida que a dos países desenvolvidos.

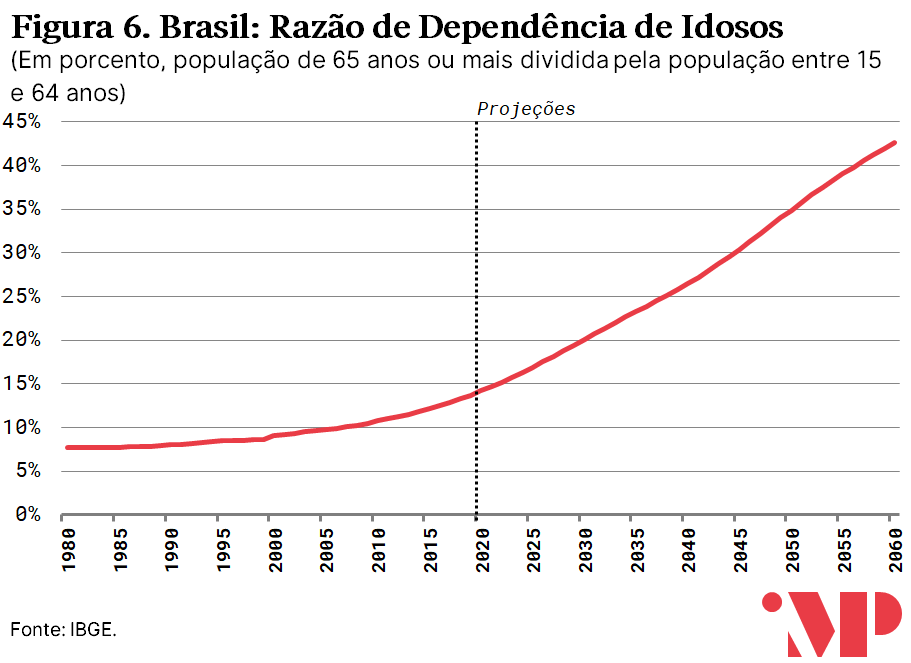

A implicação dessa mudança demográfica para a Previdência Social é capturada pelo aumento do indicador chamado “razão de dependência” – que é o número de idosos (65 ou mais anos) dividido pela população em idade ativa (15 a 64 anos). Como o sistema brasileiro é solidário, é necessário que haja um número suficiente de trabalhadores ativos contribuindo com o sistema previdenciário para financiar a aposentadorias contemporâneas. A razão de dependência expressa, por meio de seu inverso, o número de pessoas ativas para cada idoso – sendo, portanto, uma métrica de sustentabilidade do sistema previdenciário. Uma razão de dependência de 10% implica um total de 1/0,1 = 10 pessoas ativas para cada idoso.

Em 2000, o Brasil tinha uma razão de dependência de idosos de cerca de 9,1% (11 ativos para cada idoso); em, 2018, esse número chega a 13,3% (7,52 ativos para cada idoso); em 2060, espera-se que a razão de dependência de idosos seja de quase 42,7% (2,34 ativos para cada idoso). Com o aumento da razão de dependência, a sustentabilidade do sistema previdenciário se torna mais problemática.

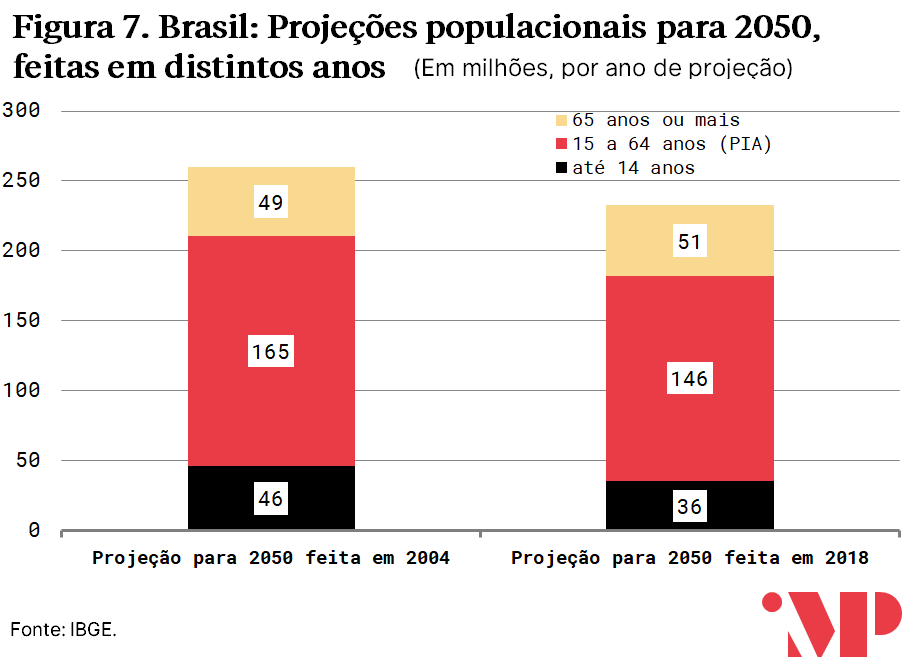

A transição demográfica brasileira tem sido mais rápida do que o previsto pelo IBGE. Em 2004, o IBGE previa que, em 2050, o Brasil tivesse uma População em Idade Ativa 164 milhões. Quatorze anos mais tarde, em 2018, as projeções atualizadas do IBGE estimavam que, em 2050, haveria apenas 146 milhões de brasileiros em idade ativa. Somando crianças e pessoas em idade ativa, cerca de 28,8 milhões de brasileiros desapareceram do ano de 2050 em apenas quatorze anos.

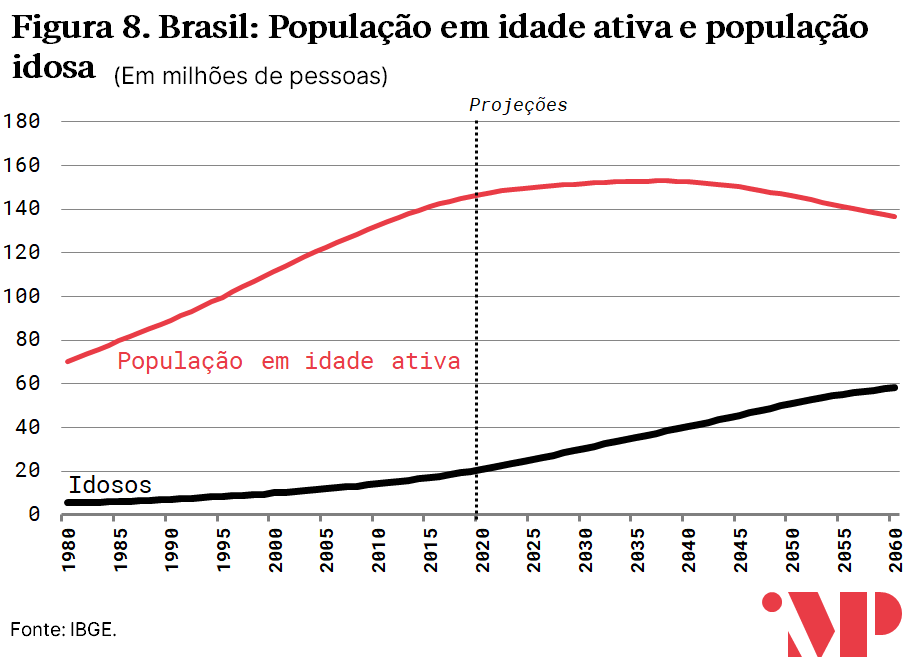

Em sua projeção mais recente, o IBGE estima que a População em Idade Ativa (15 a 64 anos) já esteja chegando a seu ápice – e começará a cair em termos absolutos em 2037 –, enquanto a população idosa (65 anos ou mais) deve continuar aumentando. Na presente década, os idosos crescerão a uma taxa de 3,8%, quase 4x maior do que o crescimento da população em idade ativa (1,0%). Na década a seguir, a população em idade ativa passará a crescer 0,3%, sendo menos de um décimo do crescimento dos idosos. Na década de 2030, por sua vez, a população em idade ativa passará a diminuir em termos absolutos (apesar de o crescimento total da década ainda ser positivo), fenômeno esse que se tornará mais rápido nos anos posteriores.

Tabela 1. Crescimento populacional médio dos grupos etários, por década

| Período | 0-14 anos | 15-64 anos | 65+ anos |

| 2001-2010 | -0,9% | 1,8% | 3,5% |

| 2011-2020 | -0,8% | 1,0% | 3,8% |

| 2021-2030 | -0,4% | 0,3% | 3,9% |

| 2031-2040 | -0,9% | 0,1% | 2,9% |

| 2041-2050 | -0,8% | -0,4% | 2,4% |

| 2051-2060 | -0,7% | -0,7% | 1,3% |

Fonte: Cálculo dos autores com dados do IBGE.

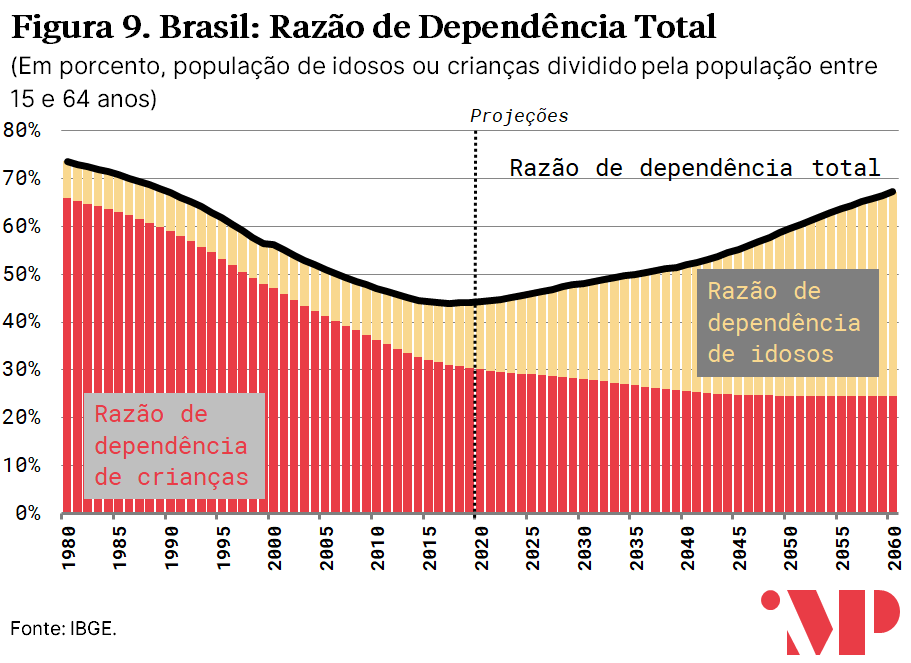

O bônus demográfico, por sua vez, terminou em torno de 2017, quando a razão de dependência total (o número de crianças somado ao número de idosos como fração da População em Idade Ativa – entre 15 e 64 anos) atingiu um mínimo de 44%. A partir daí a razão de dependência total passou a crescer, puxada principalmente pela razão de dependência de idosos. As taxas crescentes de crescimento da população idosa combinadas com taxas decrescentes (e, em dado momento, negativas) da população em idade ativa farão com que, em 2060, o Brasil tenha apenas 1,48 pessoa ativa para cada dependente.

Conjuntura previdenciária: evolução do déficit federal, transição demográfica e dinâmicas futuras

A realidade do déficit da previdência social

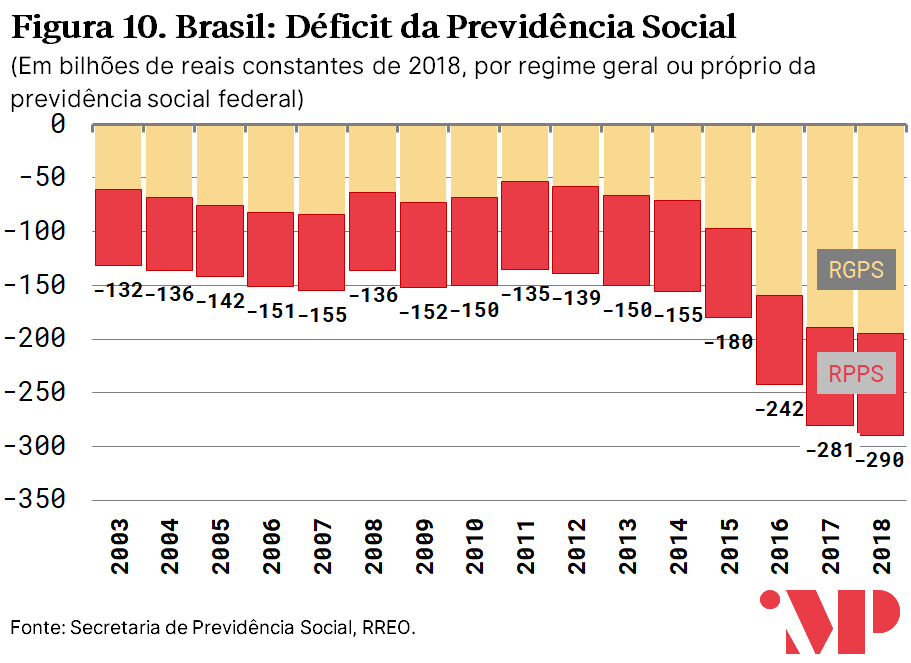

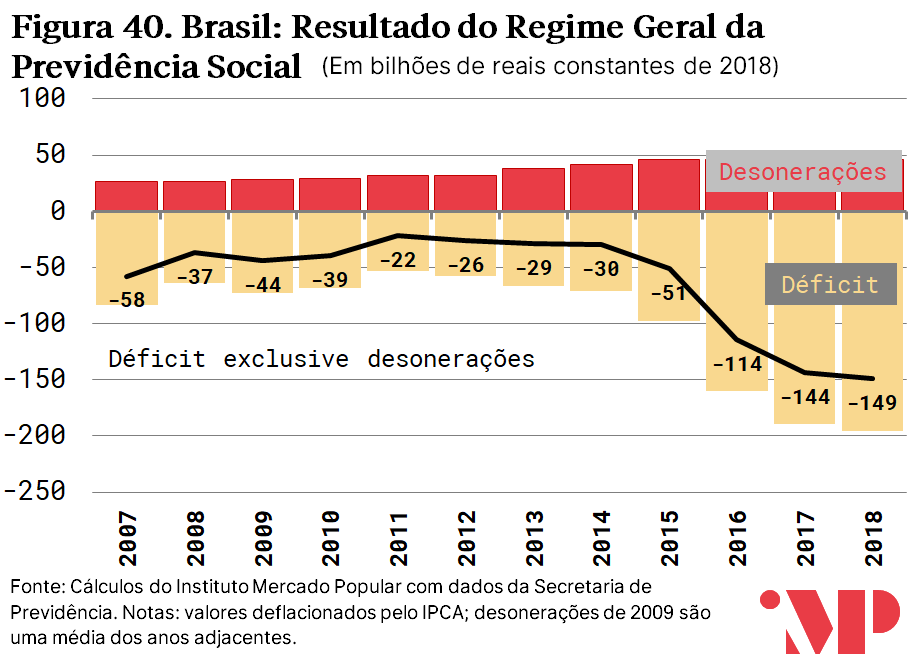

A ideia de que “não existe déficit na Previdência Social” é muito repetida por todo tipo de organizações, associações de classe, políticos e personalidades – tanto à direita, quanto à esquerda do espectro político. A análise do fluxo de receitas (contribuições para o sistema previdenciário) e despesas (benefícios pagos pelo sistema a aposentados, pensionistas ou afastados temporários), porém, revela que o déficit existe, é alto e crescente.A Figura 10 mostra a consolidação da diferença entre receitas e despesa dos sistemas previdenciários para servidores públicos (Regime Próprio de Previdência Social – RPPS) e os trabalhadores da iniciativa privada (Regime Geral de Previdência Social – RGPS), com resultados negativos, para os dois sistemas, nos últimos 16 anos.

Quando há mais gastos que receitas na conta da Previdência Social, o governo precisa tomar recursos de seu orçamento – de áreas como saúde, assistência social e saneamento básico – para compensar o déficit previdenciário. Em 2018, o valor dessa diferença, a nível federal, chegou a 290,3 bilhões de reais (RGPS = 195,2 bilhões; RPPS = 95,1 bilhões).

O problema fiscal do governo federal brasileiro é, essencialmente, um déficit previdenciário. Em 2015 o déficit primário do governo central foi de R$116,6 bilhões, contra um déficit previdenciário de R$158 bilhões. Já em 2016, o déficit primário total somou R$159,4 bilhões, em comparação a um déficit da Previdência de R$226 bilhões. Em 2017, o governo teve um déficit primário de R$118,4 bilhões, contra um déficit previdenciário de R$268,8 bilhões. Por fim, em 2018, o governo federal teve um déficit primário de R$116,2 bilhões, ao passo que a Previdência federal registrou um déficit de R$290,3 bilhões. Essa situação demonstra que, em termos líquidos, todo o restante do orçamento federal é superavitário, e a Previdência é responsável por mais de 100% dos déficits primários que o governo central vem experimentando e, em 2018, respondeu por mais de 200% do déficit primário federal. Ou seja, no ano que se passou, a Previdência transformou um superávit de R$174,1 bilhões num déficit de R$116,2 bilhões.

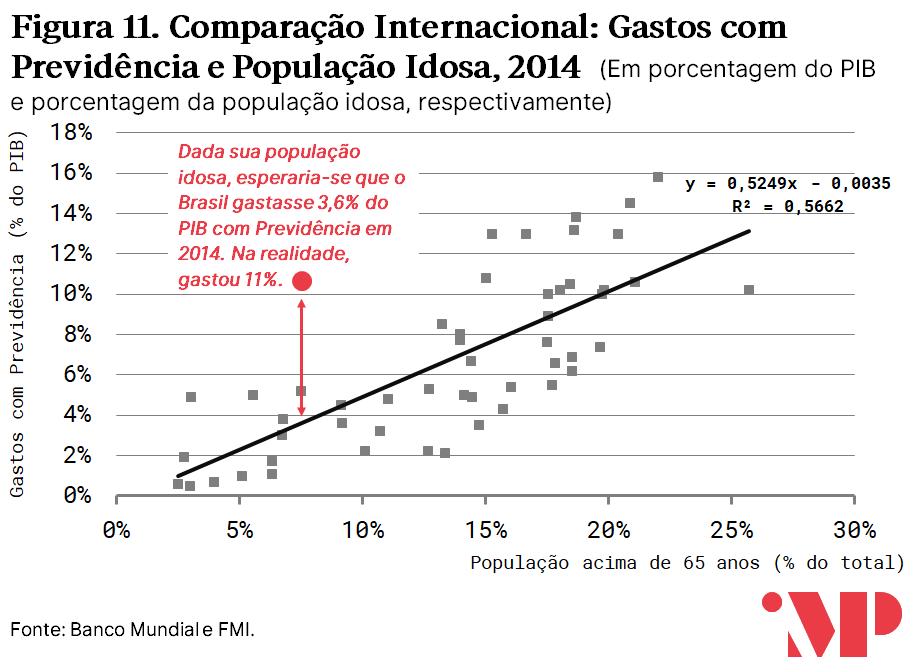

O Brasil é um país ainda jovem que tem despesas previdenciárias equivalentes a um de população idosa. Mesmo tendo apenas 7,4% de sua população acima de 65 anos, gastou 11% do PIB com a Previdência em 2014, ao passo que a despesa esperada, conforme a relação entre essas variáveis para uma miríade de países, era de aproximadamente 3,6% do PIB.

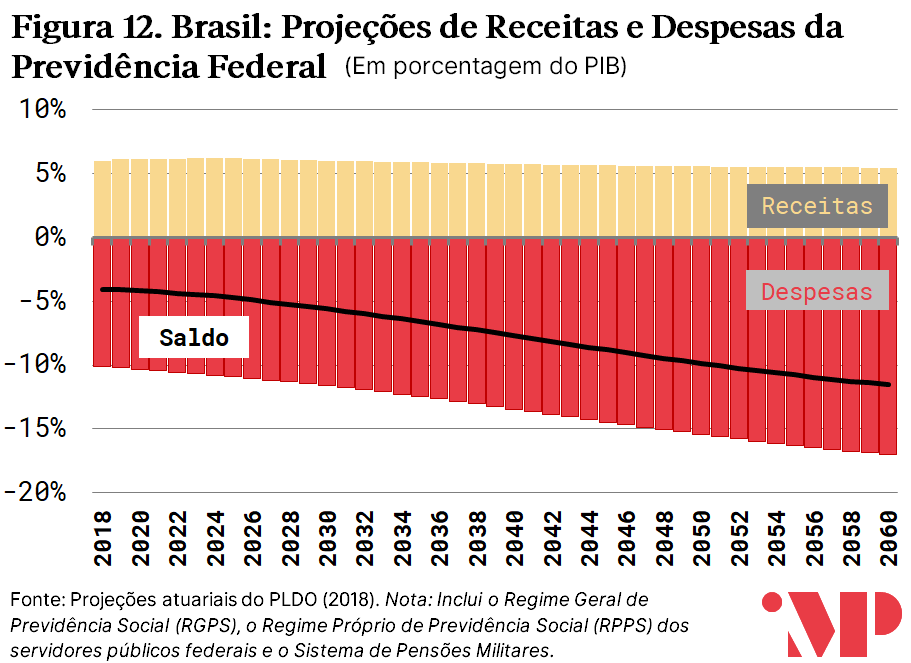

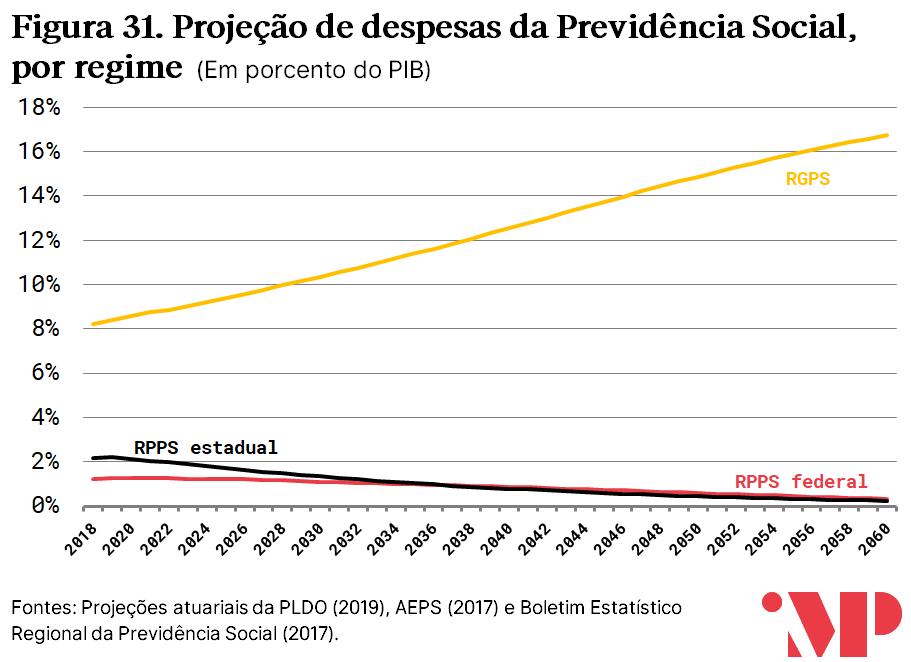

A perspectiva futura é de aumento ainda maior dos gastos, com um crescimento de 7,1% no nível federal até 2060. Segundo projeções oficiais, os gastos a nível federal chegarão a 17,1% do PIB em 2060. O déficit, por sua vez, deve sair dos atuais 3,6% do PIB para um total de 11,7% – um aumento superior a três vezes.

A Previdência já vem canibalizando outras despesas do orçamento, uma vez que as despesas com esta têm crescido em uma velocidade maior que os gastos totais do governo federal. Entre 2016 e 2018, as despesas totais cresceram R$16,2 bilhões em termos reais, mas os gastos previdenciários elevaram-se em R$52 bilhões, o que implica, naturalmente, que as outras despesas tiveram que ser reduzidas em R$35,8 bilhões. A Previdência consome cerca de 57% do orçamento primário da União – fração que deve aumentar nos anos à frente.

Tabela 2. Despesas do Governo Central, 2016-18

(Em bilhões de reais correntes)

| 2016 | 2017 | 2018 | Variação | |

| Total | 1249,4 | 1279,0 | 1265,5 | 16,2 ↑ |

| RGPS | 507,9 | 557,2 | 549,0 | 41,1 ↑ |

| RPPS | 110,8 | 123,5 | 118,1 | 7,3 ↑ |

| BPC/LOAS | 49,0 | 53,7 | 52,6 | 3,6 ↑ |

| Resto | 581,8 | 544,6 | 545,9 | -35,8 ↓ |

Fonte: Cálculo dos autores com dados da STN e RREO.

Para além do governo federal: o cenário da previdência de estados e capitais

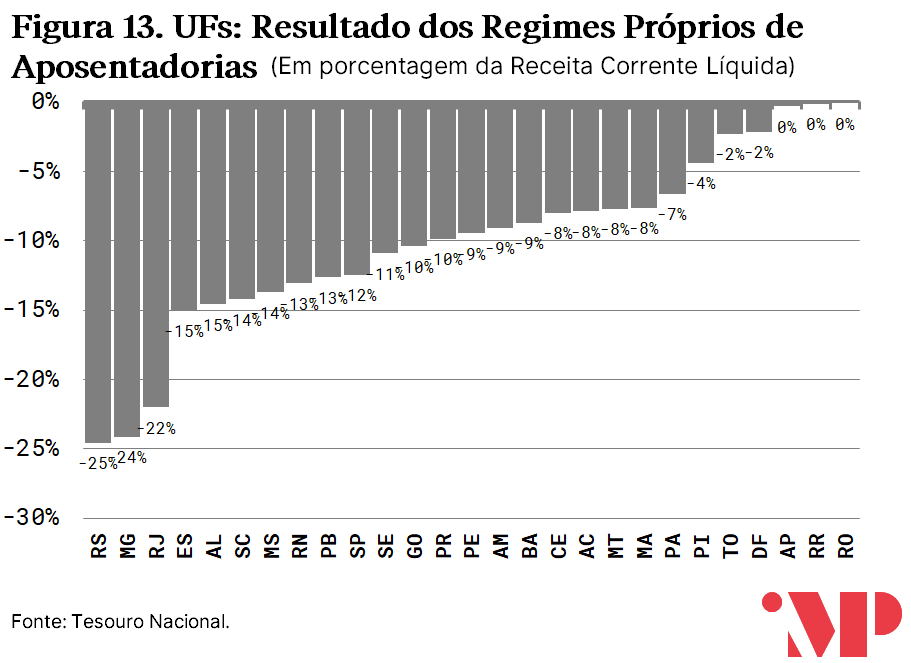

A Previdência também é um fardo para diversos estados e municípios brasileiros. No total, os entes subnacionais apresentaram, em 2017, um déficit previdenciário total de R$92 bilhões.

Cerca de metade dos estados brasileiros consomem mais de 10% de sua Receita Corrente Líquida (RCL) para financiar, anualmente, o déficit de seus regimes próprios de previdência. Para os estados, a situação é mais crítica para Rio de Janeiro, Minas Gerais e Rio Grande do Sul, com o déficit dos regimes próprios desses estados consumindo mais de 20% da RCL que dispõem. Ao todo, o déficit atuarial dos estados é de cerca de R$5,2 trilhões.

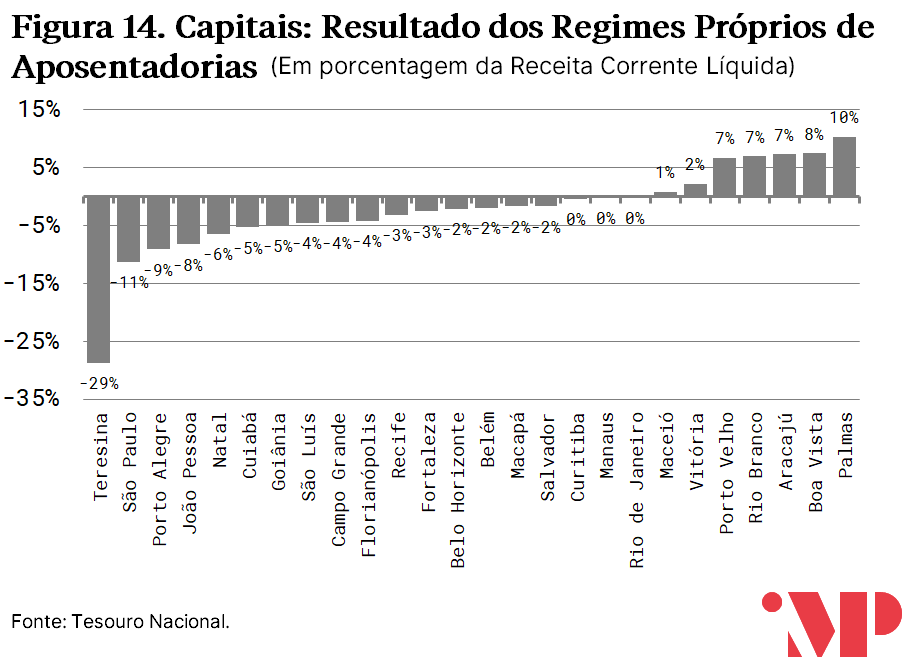

Há também diversas capitais brasileiras que têm déficit anual que consomem uma parte significativa de suas RCLs. Teresina (PI) consome mais de 25% de sua RCL com o financiamento do déficit de seu RPPS. São Paulo (SP), que recentemente passou por uma profunda discussão de reforma no RPPS municipal desde a gestão do ex-Prefeito Fernando Haddad (PT) e aprovada recentemente nas gestões de João Dória e Bruno Covas (PSDB), destaca-se como a segunda capital com maior comprometimento de RCL para tal financiamento.

A inclusão de estados e municípios no projeto de reforma da previdência auxiliaria na melhoria da dinâmica do déficit nos entes subnacionais em situação mais crítica. Sem acordo no nível federal, o controle de situação para entes subnacionais carecerá de discussões independentes em Assembleias Legislativas estaduais e Câmaras de Vereadores municipais, muitas vezes com menor participação social e cobertura da imprensa – dando, portanto, maior espaço para que grupos setoriais façam prevalecer seu interesse.

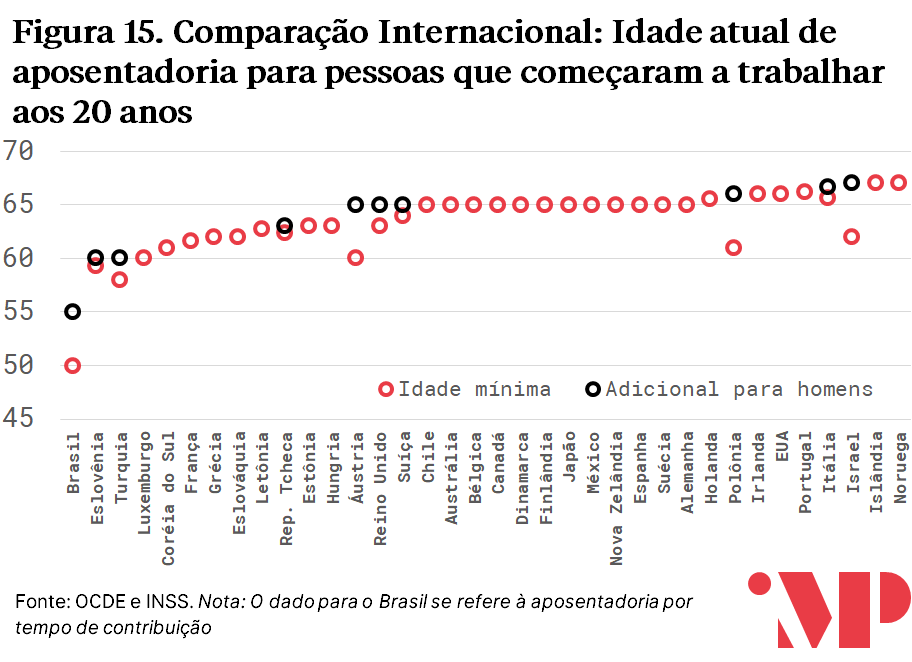

Idade mínima de aposentadoria aos 65 anos e sua relação com a expectativa de vida

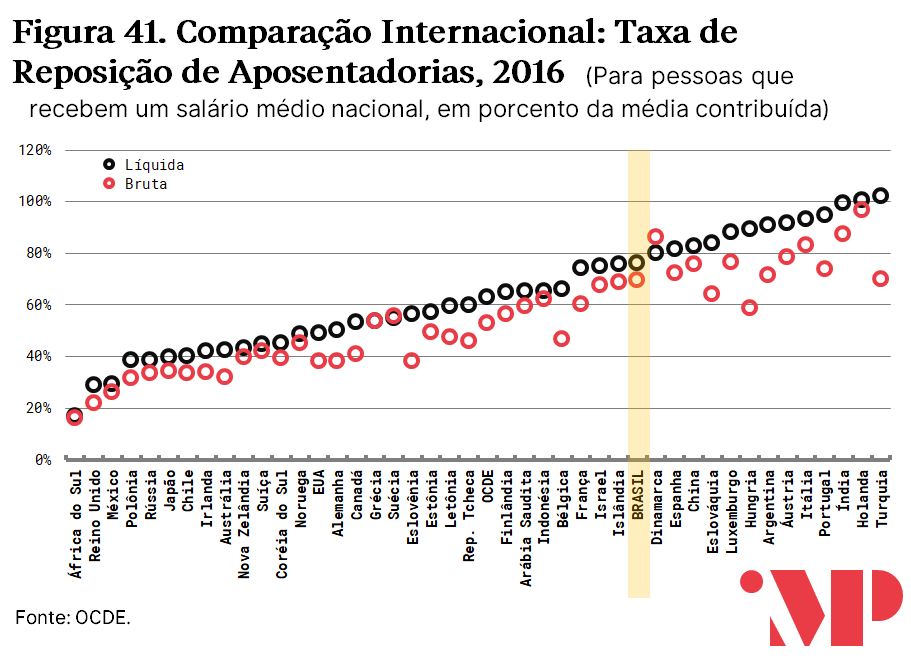

Em termos comparativos, a idade típica de aposentadoria por tempo de contribuição no Brasil (50 anos para mulheres e 55 anos para homens) é baixa, se comparada aos países membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Ademais, metade dos países da OCDE está aumentando sua idade de aposentadoria. Na Dinamarca a idade mínima vai a 74 anos para pessoas que entraram no mercado de trabalho aos 20 anos em 2016, graças a uma regra de reajuste automático pela evolução da expectativa de sobrevida. Adicionalmente, do total de 9 países que ainda tinham diferença de idade de aposentadoria entre homens e mulheres (são eles: Eslovênia, Turquia, República Tcheca, Áustria, Reino Unido, Polônia, Suíça, Itália e Israel), apenas 4 ainda terão alguma diferença no futuro: Polônia, Suíça, Turquia (neste caso, só para pessoas que entraram no mercado de trabalho em 2016; a diferença inexistirá a partir de 2028) e Israel.

Um dos argumentos contrários à alteração da idade mínima de aposentadoria argumenta que em alguns estados brasileiros a expectativa de vida é baixa. Esse argumento faz uso errado dos dados. O erronessa análise é utilizar a expectativa de vida ao nascer, um valor contaminado por variações em relação à mortalidade infantil e violência urbana e vitimização de jovens – dados que em nada se relacionam à idade mínima para aposentadoria.

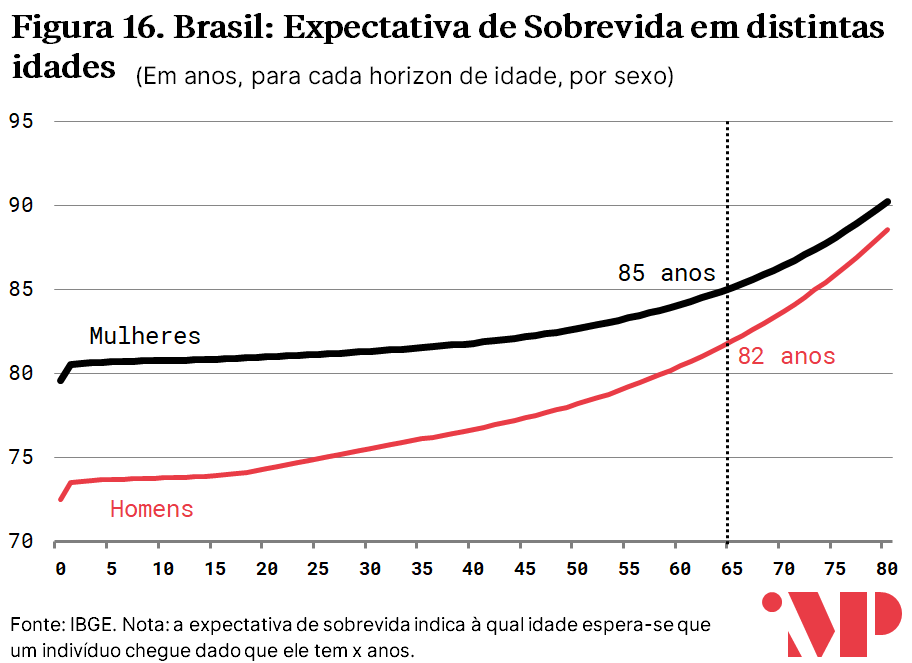

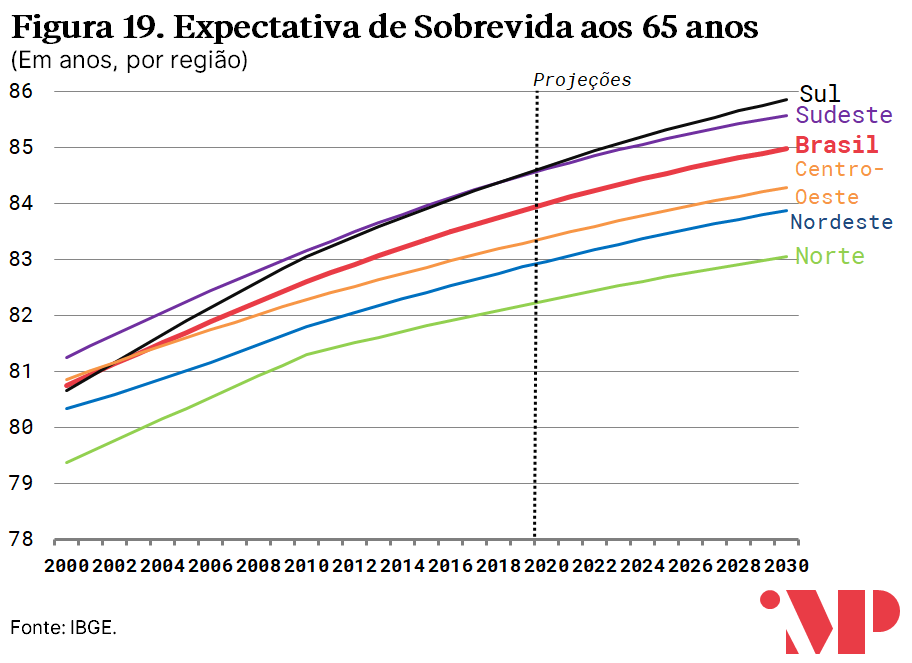

O dado mais informativo é a expectativa de sobrevida aos 65 anos, ou seja, quantos anos adicionais espera-se que alguém viva dado que chegou à idade proposta para aposentadorias. Correntemente, esse dado é de 20 anos adicionais para mulheres e 17 anos adicionais para homens. A incompreensão da diferença entre esses dois dados é o que leva muitos a acreditar que, com a mudança da idade mínima, o brasileiro “vai trabalhar até morrer sem se aposentar” – o que é uma concepção falsa da realidade.

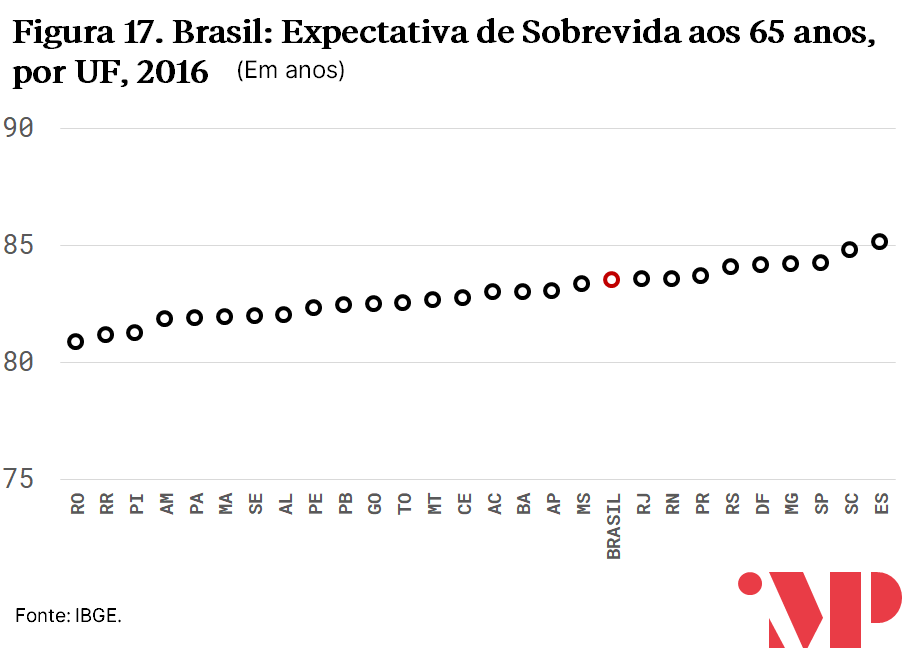

A expectativa de sobrevida aos 65 anos varia pouco entre estados brasileiros, porque as diferenças estaduais de expectativa de vida ao nascer explicam-se, em grande medida, pelas diferenças em termos de taxas de mortalidade infantil e juvenil. Em todos os estados a expectativa de sobrevida aos 65 anos é superior a 15 anos, o que indica que se espera que, em média, um brasileiro em qualquer estado do país viva até mais de 80 anos (65 + 15). A diferença entre os estados com menor e maior expectativa de sobrevida (Rondônia e Espírito Santo) é de apenas quatro anos. Portanto, é incorreto afirmar que um trabalhador brasileiro vá trabalhar até a morte se a idade mínima para aposentadoria for elevada a 65 anos.

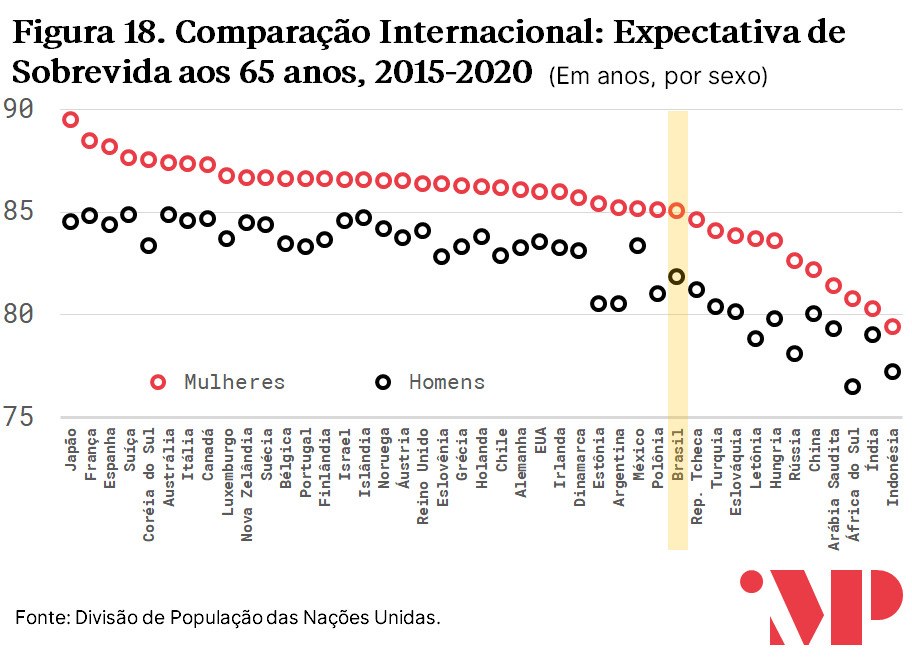

A diferença entre a idade mínima brasileira e aquela dos países da OCDE não se explica por diferenças substanciais de sobrevida aos 65 anos. A diferença de expectativa de sobrevida não é muito grande. Uma mulher brasileira que chega aos 65 tende a viver até 85 anos, contra 86 anos no caso da mulher americana ou 86,5 no caso da mulher norueguesa. No caso masculino, os homens brasileiros que chegam aos 65 devem viver até 81,8 anos contra 83,5 no caso belga ou 83,3 no caso dos homens alemães.

Ao incorporar a melhora na expectativa de sobrevida brasileira, espera-se que a média nacional convirja para aquela dos países mais ricos. Espera-se que, entre 2010 e 2060, a expectativa de sobrevida eleve-se em 3,5 anos, segundo projeções do IBGE. Tal convergência é projetada para todo o país. Em 2030, a expectativa de sobrevida superará 83 anos de idade em todas as regiões do Brasil, chegando a 85 anos na média nacional.

Segundo dados das Nações Unidas, uma mulher brasileira no período de 2095

a 2100 que chegue aos 65 deve viver até 92 anos, ao passo que, para homens,

espera-se que vivam até 89 anos. Dessa forma, à medida que os brasileiros envelhecem e vivem mais, a

idade mínima para aposentadoria terá de ser progressivamente reajustada para

cima no futuro, para evitar o colapso do sistema previdenciário.

Aspectos distributivos da Reforma da Previdência

Aposentados por idade e aposentados por tempo de contribuição: dois grupos distintos para a análise de vulnerabilidade

Um aspecto pouco conhecido do sistema previdenciário brasileiro é que ele é regressivo, transferindo renda dos mais pobres para os mais ricos. Segundo estimativas estatísticas que utilizam os dados da última Pesquisa de Orçamento Familiares, os benefícios previdenciários são responsáveis por 21,1% do total da desigualdade de renda brasileira. As aposentadorias do setor público (RPPS), mais privilegiadas, contribuem com 11,9% da desigualdade de renda, enquanto as aposentadorias do setor privado (RGPS) correspondem a 9,3% desse total[2].

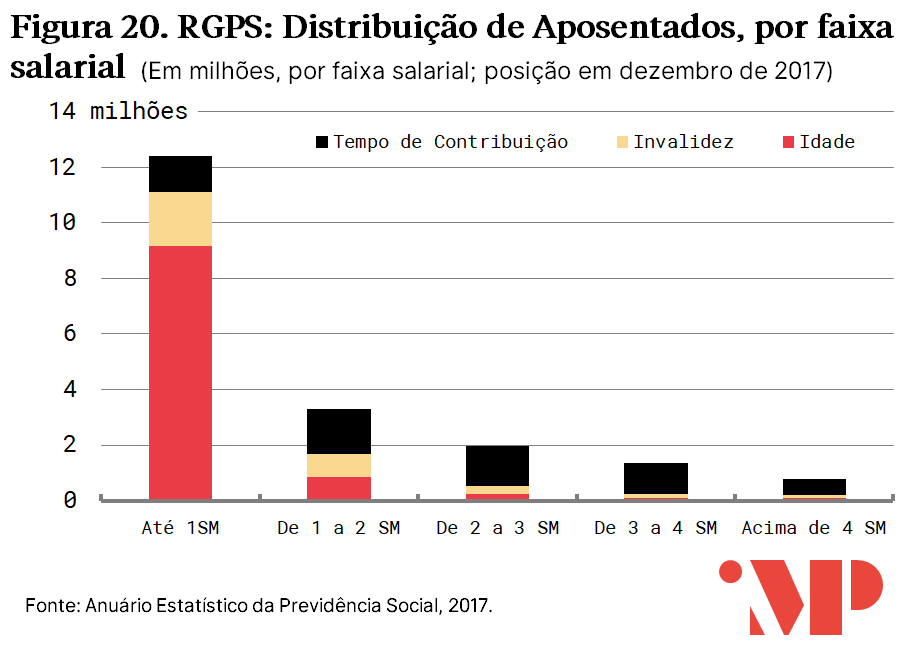

Os aposentados mais pobres, que ganham até 1 salário mínimo, tendem a se aposentar por idade ou serem beneficiários assistenciais (BPC/LOAS). Em média, um aposentado por tempo de contribuição recebe mais que o dobro do que recebe um aposentado por idade ou um beneficiário assistencial. Aposentados por idade e beneficiários assistenciais somam (12,8 milhões) são aproximadamente o dobro dos aposentados por tempo de contribuição (6,3 milhões).

Tabela 3. Comparação entre tipos de aposentadoria

(Posição em dezembro de 2018)

| Aposentadoria por tempo de contribuição | Aposentadoria por idade (urbana e rural) | BPC/LOAS (apenas idosos) | |

| Idade mínima | N/D | 65H/60M (Rural: 60H/55M) | 65H/60M |

| Tempo mínimo de contribuição | 35H/30M | 15H/15M | N/D |

| Número de beneficiários | 6,3 milhões | 10,8 milhões | 2 milhões |

| Valor médio | R$1.985 | R$969 | R$953 |

Fonte: Boletim Estatístico da Previdência

Social.

Nota: H = Homem; M = Mulher.

Os trabalhadores do setor formal, que tendem a ter renda mais alta, são aqueles que tendem a se aposentar por tempo de contribuição – uma vez que só trabalhando no setor formal que conseguem comprovar o tempo de contribuição suficiente para aposentar-se por tempo de contribuição. Boa parte dos pobres, todavia, sequer completa os 15 anos de contribuição mínimos necessários para se obter a aposentadoria por idade. Assim, acabam “aposentando-se” pelo BPC/LOAS, um benefício social de caráter previdenciário muito similar a uma aposentadoria para idosos mais pobres (ou portadores de deficiência).

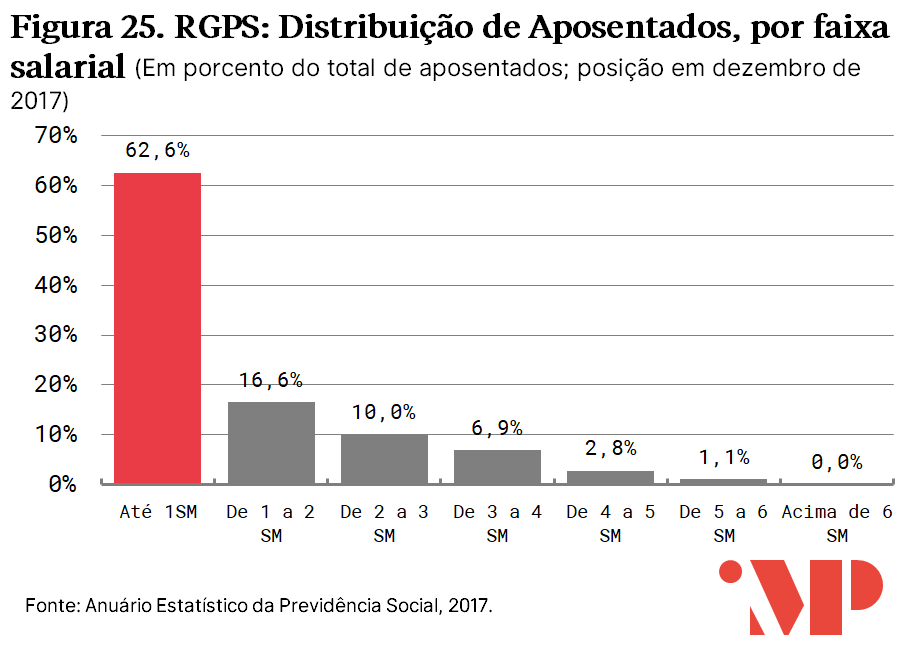

Nove em cada dez aposentados por idade, seis em cada dez aposentados por invalidez e dois em cada dez aposentados por tempo de contribuição recebem 1 salário mínimo. Nesse sentido, o grupo de aposentados por idade é, ao lado dos beneficiários assistenciais, aquele em maior situação de vulnerabilidade.

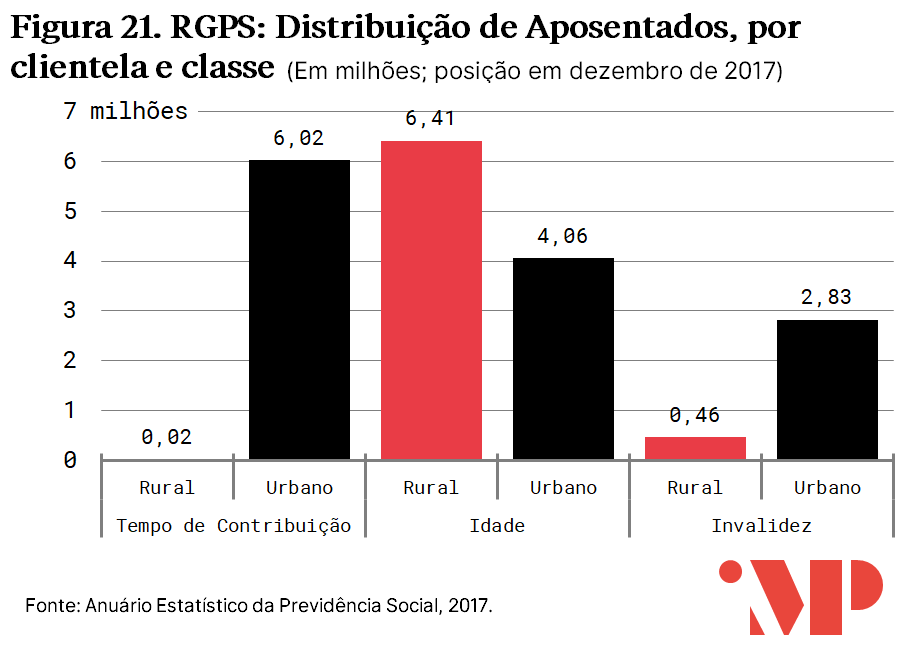

As aposentadorias por tempo de contribuição estão concentradas no meio urbano, onde se encontram 99,6% dos aposentados dessa modalidade. Isso significa que de cada 1000 aposentados por tempo de contribuição, apenas 4 estão no meio rural. Paralelamente, há mais aposentadorias por idade no campo do que nas cidades: 6,49 milhões contra 4,31 milhões, respectivamente.

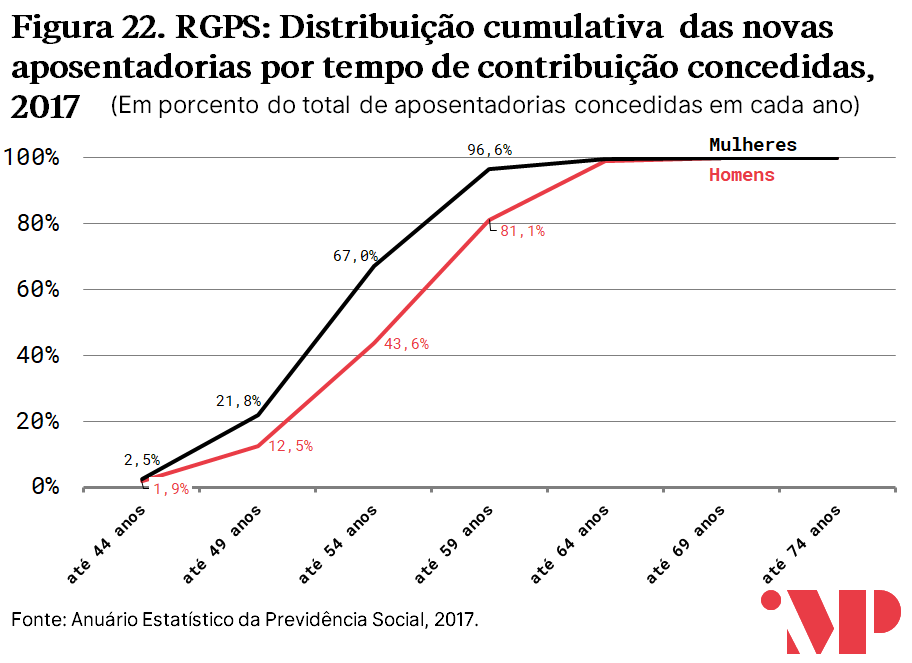

Cerca de 16% das aposentadorias por tempo de contribuição concedidas em 2017 foram para pessoas de até 49 anos de idade – entre mulheres, 1 em cada 5 aposentadas nessa modalidade tinha menos de 50 anos. Em nenhum dos países da OCDE existem aposentadorias em idades tão precoces.

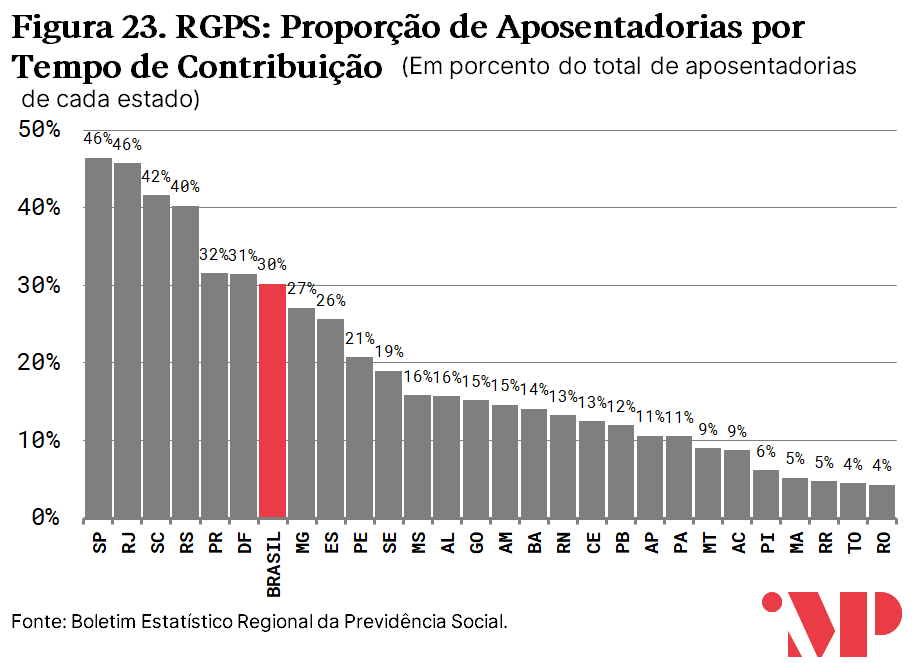

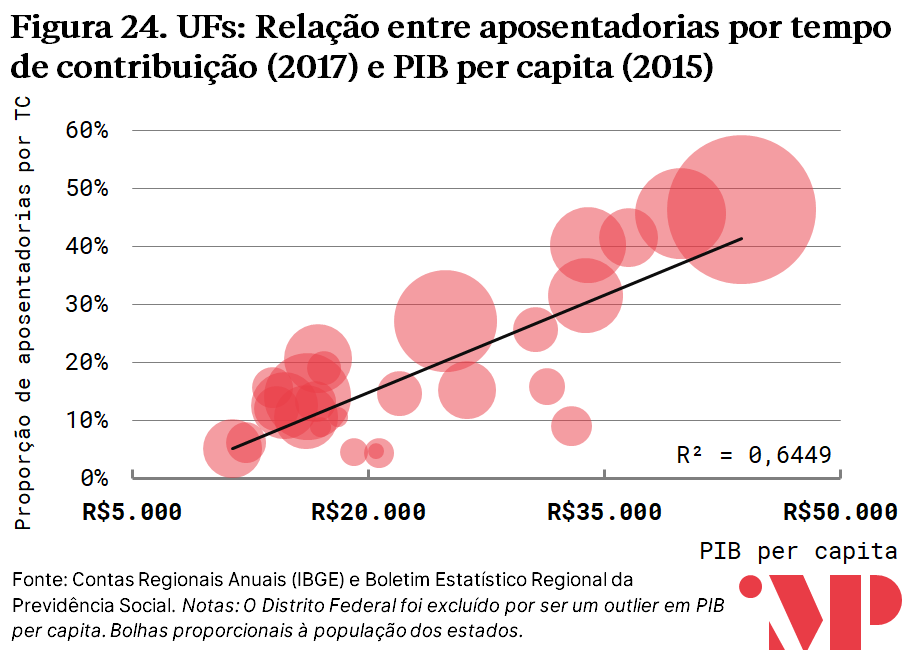

Estados com renda per capita mais alta também tendem a ter uma maior fração de sua população aposentada por tempo de contribuição. Em São Paulo e no Rio de Janeiro, 1 em cada 2 aposentados o são por tempo de contribuição. Em Pernambuco e em Sergipe, por volta de 1 em cada 5. No Pará e no Mato Grosso, só 1 em cada 10 aposentados o fizeram por tempo de contribuição. Por fim, em Tocantins e em Rondônia, essa relação é de 1 em cada 20 e 25, respectivamente.

Portanto, a aposentadoria por tempo de contribuição é desproporcionalmente concentrada nos trabalhadores urbanos e formalizados dos estados mais ricos, e tornar equivalente a idade mínima de aposentadoria dos dois sistemas teria caráter progressivo. Os trabalhadores mais pobres, que passam temporadas na informalidade ou mesmo desempregados e não conseguem comprovar os 35/30 anos de contribuição necessários, tendem a se aposentar por idade.

Nesse sentido, a imposição de uma idade mínima de aposentadoria, aspecto central das últimas propostas de reforma da previdência, teria um efeito progressivo sobre a distribuição de renda nacional, pois os mais pobres majoritariamente já se aposentam em idade próxima aos novos limites propostos. No meio urbano, essa idade já é de 65 anos para homens e 60 para mulheres; no campo, é de 60 para homens e 55 para mulheres, com 15 anos mínimos de contribuição em todos os casos.

Quem paga os custos da proposta de reforma da previdência no modelo proposto: pobres ou ricos?

Durante o debate da reforma da previdência, foi amplamente disseminado o argumento errôneo de que a maior parte dos custos da economia da reforma seria arcado por quem ganha até 2 salários mínimos. O erro dessa análise é tomar a parte pelo todo: como a maior parte da economia vem do regime de aposentadoria dos trabalhadores do setor privado (RGPS), em que a aposentadoria média é baixa, conclui-se que a maior parte da economia vem dos mais pobres. Ela ignora que a proposta de reforma preserva os benefícios daqueles que recebem menos.

A proposta aprovada pela Câmara dos Deputados e está em discussão no Senado, após emendas apresentadas pela oposição e alterações do relator Samuel Moreira (PSDB-SP), retirou do projeto mudanças originalmente previstas no Benefício de Prestação Continuada (BPC), na aposentadoria rural e na aposentadoria por idade que atingiriam precisamente os mais vulneráveis. Em particular, preservou-se aqueles que recebem 1 salário mínimo (SM), que hoje são 63% do total de aposentados do RGPS.

Beneficiários assistenciais, aposentados rurais e aposentados por idade, que representam a grande maioria daqueles que ganham até 1 SM, foram amplamente protegidos pela proposta de reforma aprovada pela Câmara dos Deputados. Beneficiários assistenciais e aposentados rurais, que tendem a vir de famílias mais pobres e mais expostas à informalidade durante seu período ativo no mercado de trabalho, foram integralmente poupados. Aposentados por idade, que tendem a ter salários e aposentadorias menores em comparação aos que se aposentam por tempo de contribuição, também são impactados de forma limitada. Como já visto, a principal mudança da reforma – a imposição de uma idade mínima para aposentadoria – tem impacto muito reduzido sobre quem se aposenta por idade, pois eles já tendem a se aposentar, em média, em idade próxima ao limite imposto pela reforma.

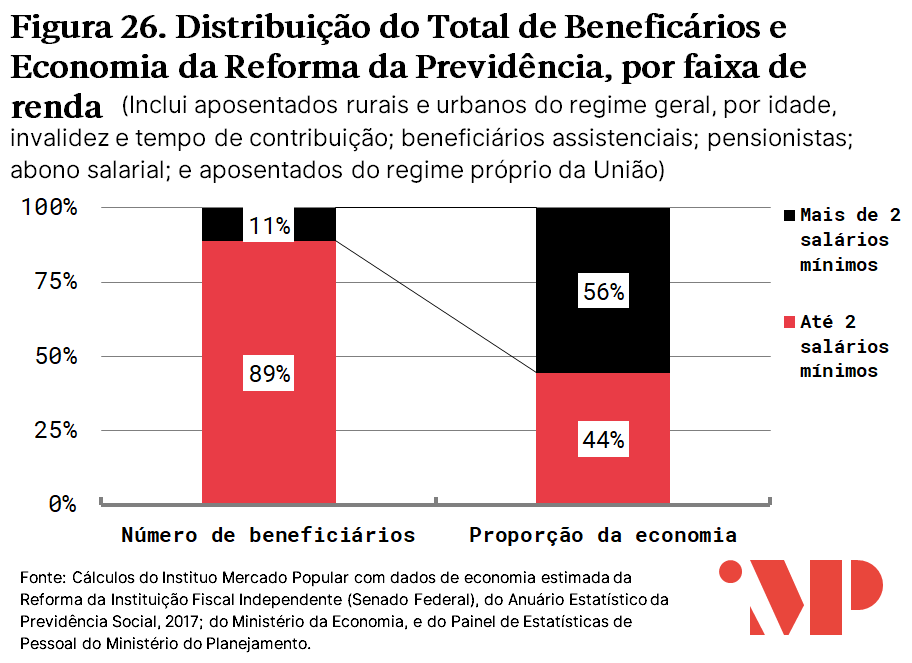

Segundo nossas estimativas[3], os 11% que recebem mais de 2 salários mínimos arcarão com 56% da economia estimada pela reforma da previdência. Aqueles que recebem até 2 salários mínimos dentre os beneficiários assistenciais, pensionistas e aposentados dos regimes geral e próprio da previdência federal somam 89% do total e arcarão com 44% da economia projetada.

A progressividade da proposta de reforma da previdência torna explícita quando calculada a economia em 10 anos, por aposentado, para distintas categorias. A economia gerada pela reforma que recai sobre as parcelas mais vulneráveis da população, beneficiadas por BPC e aposentadoria rural, é zero. A economia para aposentados por idade (R$8.566) é 11% daquela advinda de aposentados do setor público (R$75.693). Para quem recebe até 2 SM (R$6.000), essa economia é um décimo da gerada por quem recebe mais de 2 SM (R$60.462).

Os grupos que têm remuneração maior durante sua vida e aposentadorias maiores contribuem com uma proporção substancialmente maior da economia. Por essa razão, o argumento de que a proposta de reforma da previdência está colocando o peso do ajuste sobre os ombros dos mais pobres simplesmente não encontra guarida nos dados.

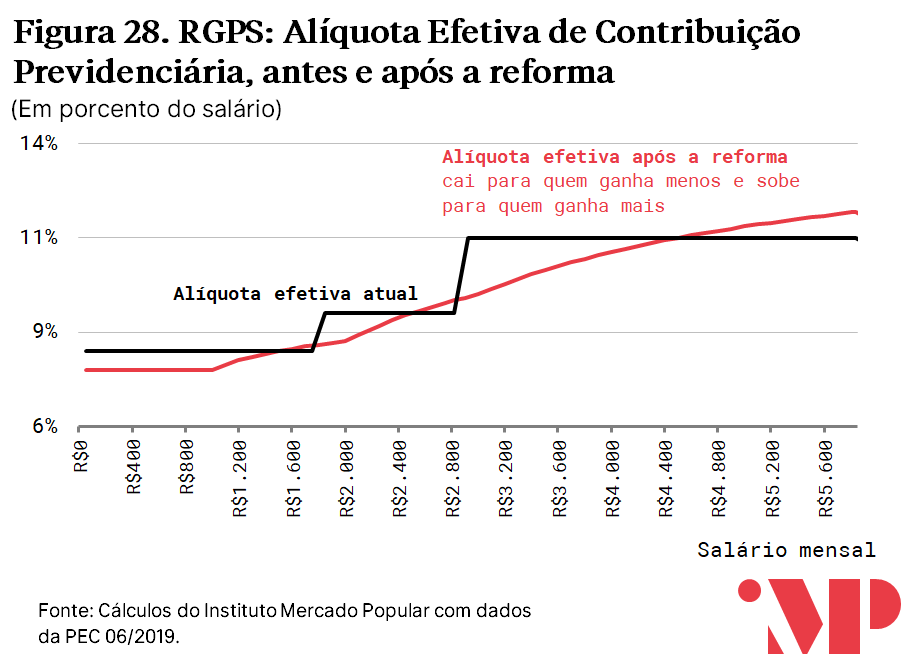

Aumento da progressividade das contribuições previdenciárias

A proposta de reforma da previdência aprovada na Câmara dos Deputados aumenta a progressividade das contribuições previdenciárias – isto é, faz com que quem ganhe mais passe a contribuir uma parcela maior do seu salário e quem ganhe menos passe a contribuir menos. Naturalmente, isso é uma medida que ajuda a reduzir o efeito de regressividade da previdência social brasileira. Parte da desigualdade promovida pelas aposentadorias é mitigada pela progressividade nas contribuições. O aumento dessa progressividade incrementa o efeito mitigador.

No regime de aposentadorias do setor privado (RGPS), há uma perda de R$26 bilhões em 10 anos, segundo estimativas da Instituição Fiscal Independente por causa da redução das contribuições de quem recebe até 4 salários mínimos. De acordo com nossas estimativas 75% dessa economia vai para quem ganha até 2 salários mínimos. As reduções das alíquotas de contribuição são ao redor de 0,5%.

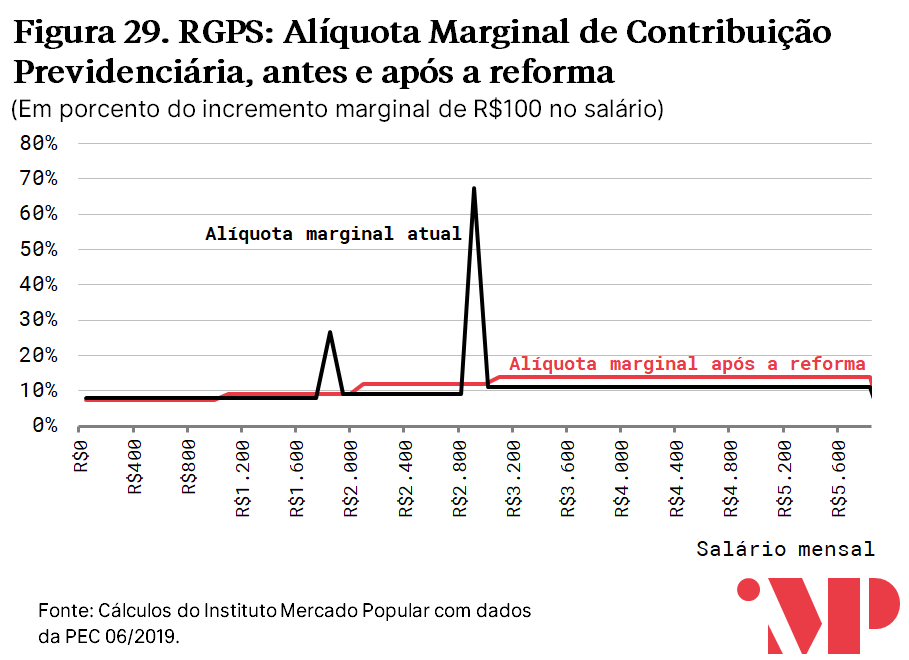

Há também uma importante correção de distorções nas alíquotas marginais existentes nas contribuições previdenciárias atuais. Por causa da estrutura escalonada da alíquota efetiva atual, há picos nas alíquotas marginais que chegam a 26% (ao redor de R$1800) e a 67% (ao redor de R$2900). Esses picos nas alíquotas marginais reduzem muito o ganho para o trabalhador que tenha incrementos salariais específicos. Por exemplo, se o salário do trabalhador passa de R$2800 a R$2900, ele só se apropria de 33% desse ganho. Isso pode levar a distorções na alocação da força produtiva. A nova alíquota não tem picos marginais, porque já é calculada com base em uma estrutura progressiva.

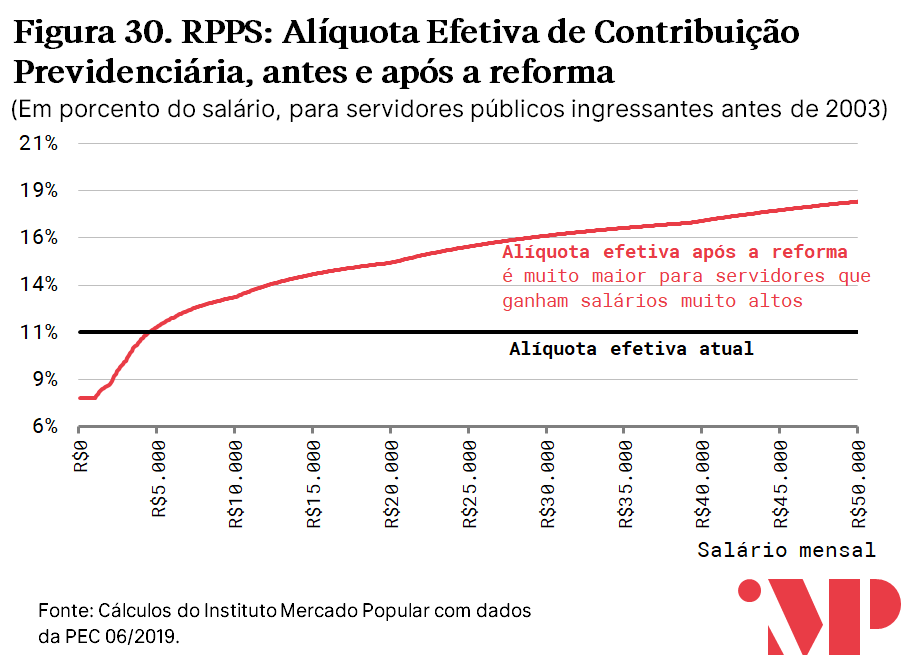

No RPPS, servidores com salários muito altos – próximos ou superiores ao teto constitucional – terão incrementos substanciais em suas contribuições, de 6% a 11%. Atualmente, todos os servidores federais ingressantes antes de 2003 (reforma da previdência do setor público aprovada pelo Presidente Lula) contribuem com 11% dos seus salários para a previdência. Na proposta aprovada pela Câmara dos Deputados, há uma modificação para uma estrutura progressiva de alíquotas marginais.

Uma parte importante desse incremento é sua incidência sobre inativos – isto é, sobre aqueles servidores ingressantes antes de 2003 já aposentados. O Poder Judiciário entende, em sua jurisprudência, que aqueles ingressantes antes de 2003 têm direito adquirido à integralidade salarial. Por essa razão, não é possível reduzir as altas aposentadorias da maioria dos servidores federais, que têm efeito agudo na regressividade do sistema beneficiário brasileiro. Sem embargo, um aumento substancial da progressividade das contribuições previdenciárias e sua incidência sobre os inativos ajuda a mitigar esse efeito regressivo.

Servidores públicos, déficit previdenciário por categoria e suas implicações distributivas

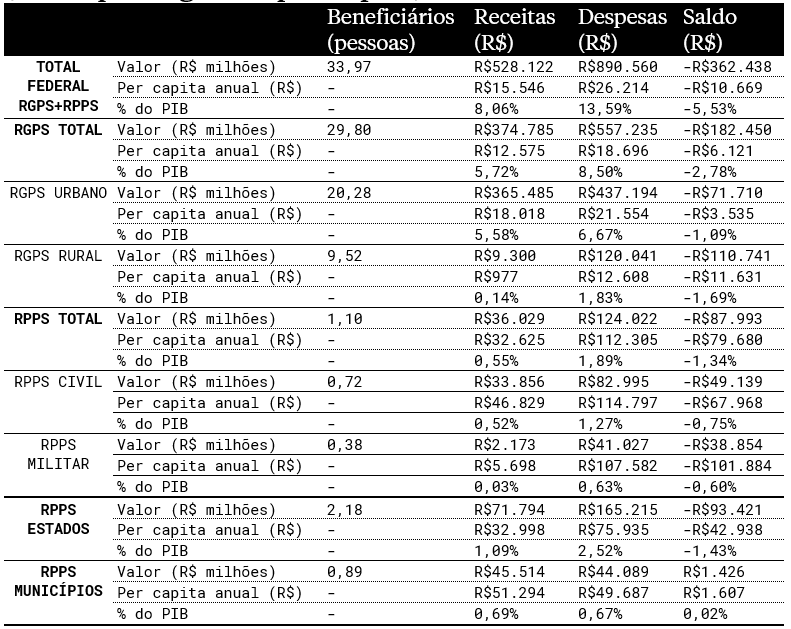

Servidores públicos são 3% do total de aposentados e contribuem com 33% do déficit da previdência – por isso, aposentados do setor público têm um déficit per capita onze vezes maior do que os beneficiários da previdência do setor privado. Em média, um aposentado do setor público federal custa R$79 mil anuais ao erário, enquanto um beneficiário do setor privado exige R$6 mil de dispêndio.

Tabela 4. Resumo da Previdência Social, 2017

(Saldo por regime e per capita)

Fonte:

Cálculos do Instituto Mercado Popular

com dados do Boletim Estatístico de Pessoal, Boletim Estatístico da Previdência

Social e Relatório Resumido de Execução Orçamentária.

Além de contribuírem proporcionalmente muito mais para o déficit da previdência, servidores públicos federais são desproporcionalmente ricos no Brasil. Segundo dados da PNAD contínua, seis em cada 10 estão entre os 10% mais ricos – enquanto só 1 em cada 10 trabalhadores do setor privado estão no decil mais alto. Segundo dados do Imposto de Renda, que capturam com mais precisão a renda dos muito ricos, sete entre as 10 profissões mais bem pagas estão ligadas ao governo. São carreiras como Procuradores, Promotores, Juízes, Diplomatas, Funcionários do Banco Central, Legislativo e Judiciário. Por isso, qualquer proposta de reforma da previdência que coloque o peso do ajuste sobre os mais ricos vai também pesar sobre os servidores federais[4].

As estimativas de economia por aposentado com a reforma da previdência são maiores para o setor público, que tem também um déficit maior. São importantes exceções a essa regra a aposentadoria rural (que foi excluída da reforma para proteger trabalhadores vulneráveis) e os militares (que foram excluídos por decisões políticas).

Em suas dinâmicas futuras, os Regimes Próprios de Previdência do governo federal, dos entes subnacionais e do RGPS são muito diferentes, de tal forma que vale analisá-las em separado. As reformas do RPPS promovidas em 2003 e 2013, nas quais, entre outras coisas, estabeleceu-se aos servidores o teto do RGPS, bem como se eliminou a integralidade (aposentadoria pelo último salário) e paridade (receber os mesmos reajustes do funcionalismo ativo) para os novos ingressantes no serviço público, tiveram um impacto relevante sobre a dinâmica do RPPS federal.

Modificação no Abono Salarial

O Abono Salarial é um benefício concedido a empregados do setor formal da economia que recebam até 2 salários mínimos, tenham trabalhado pelo menos 30 dias no ano anterior, e cujos empregadores tenham contribuído ao Programa de Integração Social – PIS ou Programa de Formação do Patrimônio do Servidor Público – PASEP. Em 2017, havia cerca de 26 milhões de pessoas que tinham direito a receber o benefício.

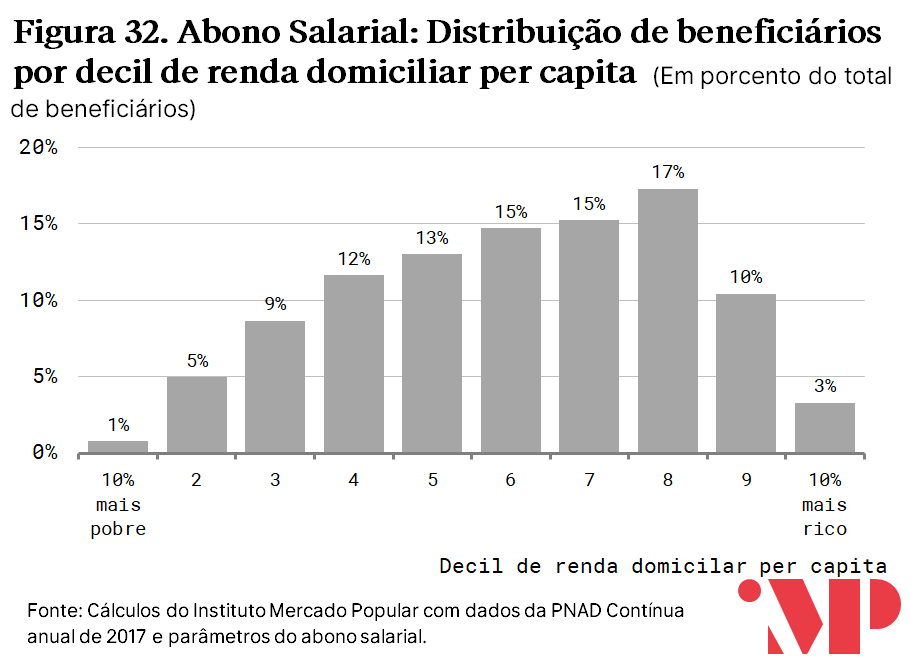

Os 30% mais pobres da distribuição da renda domiciliar per capita concentram 14% dos beneficiários do abono salarial, enquanto os 30% mais ricos concentram 3% desses. O condicionamento do Abono Salarial ao trabalho formalizado leva a subrepresentação do terço inferior da distribuição de renda entre seus beneficiários. Os mais pobres tendem a ter maior probabilidade de trabalharem informalmente e, por isso, quando estão fora do mercado formal, tampouco têm direito ao abono salarial. A concentração de beneficiários se dá, principalmente, na metade superior, entre os decis 6 a 8.

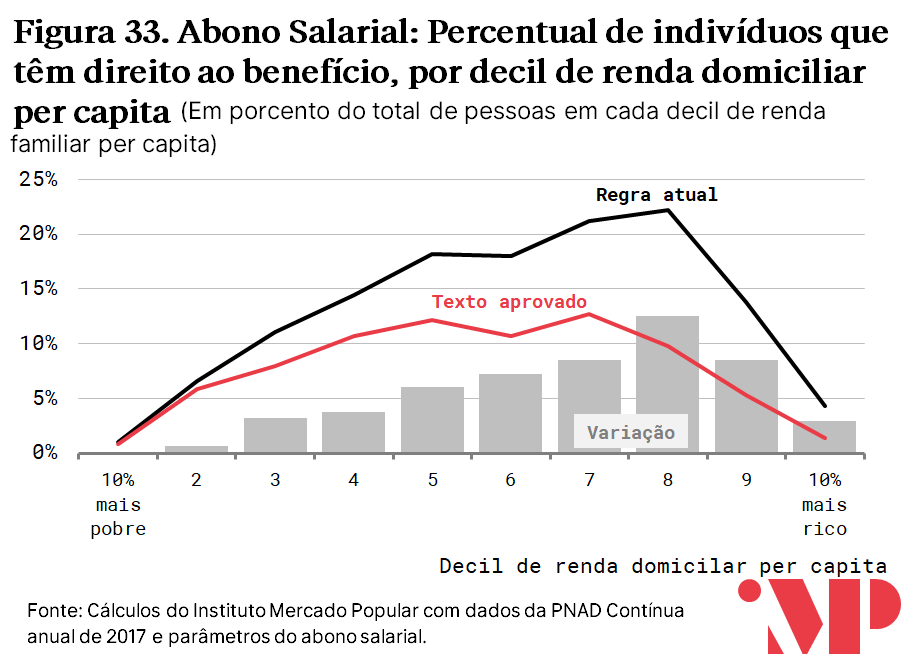

A proposta aprovada na Câmara dos Deputados reduz o teto salarial para recebimento de benefício de 2 salários mínimos para R$1364 – com isso, cerca de 10 milhões de pessoas perderão direito ao benefício do abono salarial. Utilizando dados da PNAD Contínua anual de 2017[5], estimamos que, se válidas as regras aprovadas, o número total de beneficiários cairia de 26,9 milhões para 15,9 milhões naquele ano.

Dentre os que perderiam o benefício, 75% viriam da metade superior da distribuição de renda domiciliar per capita e 45% viriam dos 30% mais ricos. Esse fenômeno se dá por dois motivos: conforme visto acima, o terço inferior é subrepresentado entre beneficiários porque é mais propenso a sofrer com a informalidade do trabalho; e o corte no limite superior do benefício faz com que as perdas se concentrem no topo dentre os beneficiários.

Alterações nas pensões por morte

Historicamente, as pensões por morte, no Brasil, tem regras mais generosas do que a prática internacional – como (i) reposição de 100% do valor do benefício, mesmo com menos membros familiares; (ii) ausência de tempo mínimo de casamento, (iii) ausência de tempo mínimo de contribuição para ter acesso ao benefício e, (iv) ausência da limitação da duração desse benefício[6]. No resto do mundo, usualmente, há um escalonamento proporcional ao número de dependentes, com a taxa de reposição começando em 60/70% e subindo proporcionalmente até 100% e restrição quanto à duração do casamento.

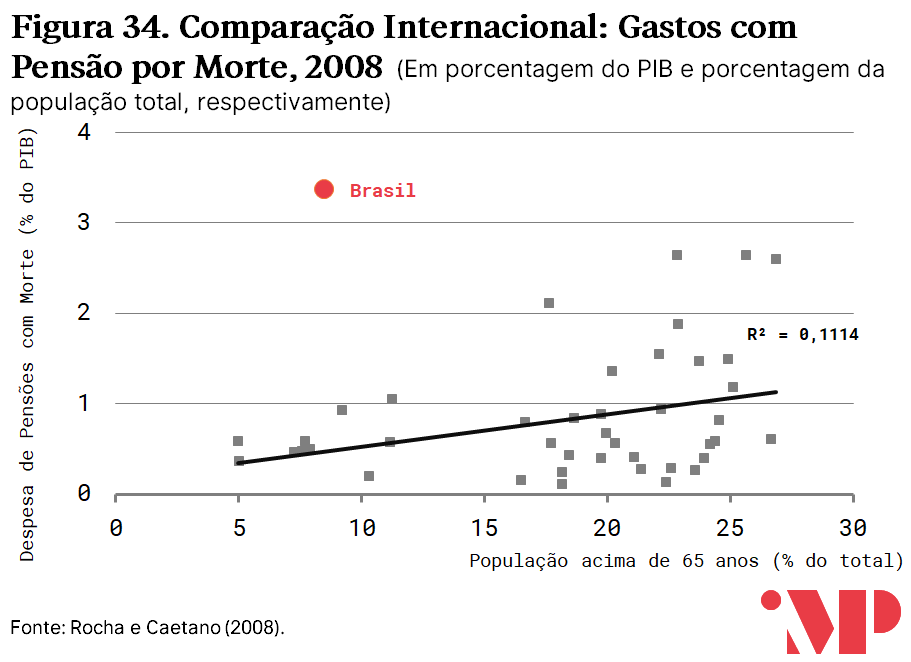

Por isso, numa revisão sistemática feita ao fim da década passada, observou-se que o Brasil gastava muito mais com pensões por morte do que o esperado para a proporção de sua população idosa – sendo precisamente os gastos com pensão por porte a maior distorção dos componentes do gasto previdenciário. Pela sua população idosa, esperaria-se que, em 2008, o Brasil gastasse aproxidamente 0,5% do seu PIB com pensões com morte. O observado era um valor acima de 3% do PIB.

Após a mini-reforma da previdência aprovada pela Presidenta Dilma Rouseff, os gastos da Pensão por Morte como proporção do PIB para aproximadamente 2,7% do PIB. Tal valor continua sendo relativamente alto maior comparativamente aos países selecionados. Apenas a Itália segue com percentual parecido, seguidos pela Sérvia, Grécia e Espanha.

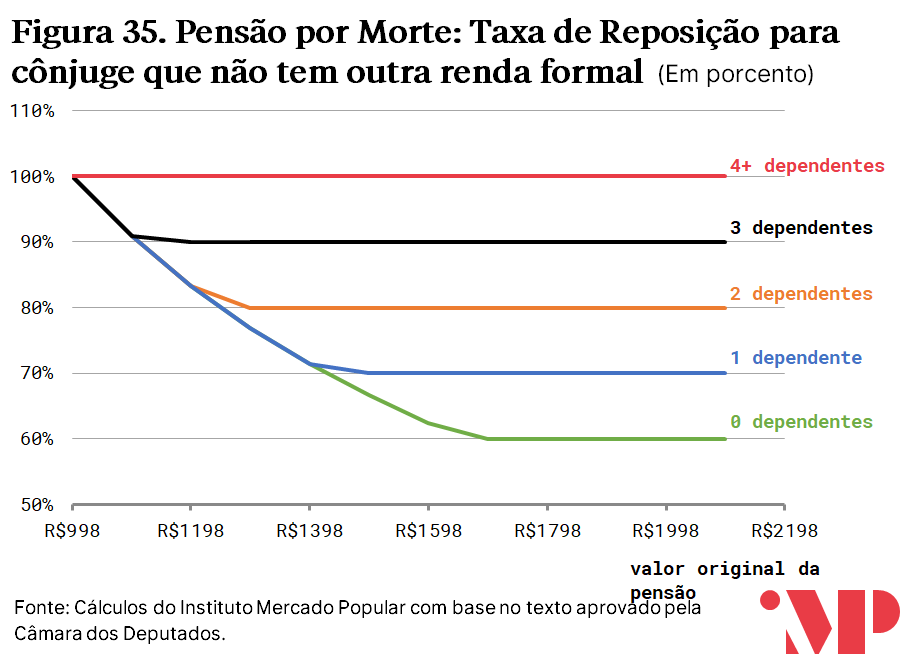

O texto aprovado pela Câmara dos Deputados reduz a taxa de reposição a um valor que varia entre 60% a 100%, a depender do número de dependentes e da existência de outras fontes de renda formal do cônjuge sobrevivente – garantido um piso de renda formal de 1 salário mínimo para a pessoa. A possibilidade do dependente receber uma pensão por morte abaixo do salário mínimo foi retirada na proposta do Senado. A regra de cálculo não se altera (pagamento de 100% do benefício) em caso de morte por acidente de trabalho, doenças profissionais ou doenças do trabalho.

Mesmo para quem não tem nenhum dependente, a depender da pensão original pode haver uma taxa de reposição de 100%, sendo necessária uma avaliação mais profunda de quem seria mais afetado por essas mudanças. O gráfico abaixo expressa a taxa de reposição para pessoas para quem a única fonte de renda formal seria a pensão por morte, a depender do número de dependentes.

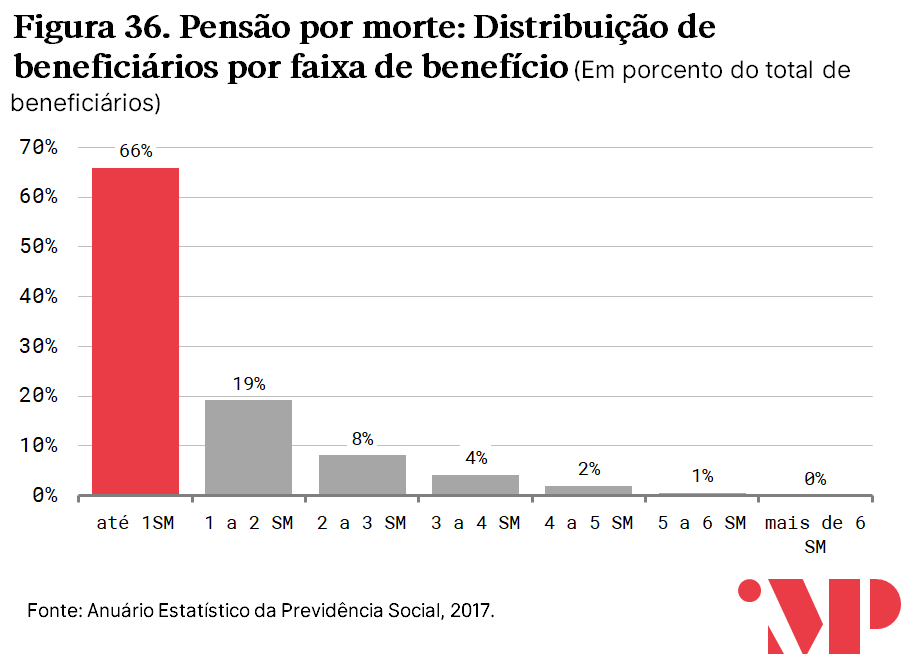

Essa proteção constitucional é importante porque ela abarca principalmente aqueles que ganham 1 SM (66% do total de beneficiários). Sem embargo, como a distribuição de benefícios está concentrada entre aqueles que recebem até 2 SM (85% do total), estimamos que cerca de dois terços do total da economia advinda das mudanças na pensão por morte recairão sobre quem ganha até 2 SM.

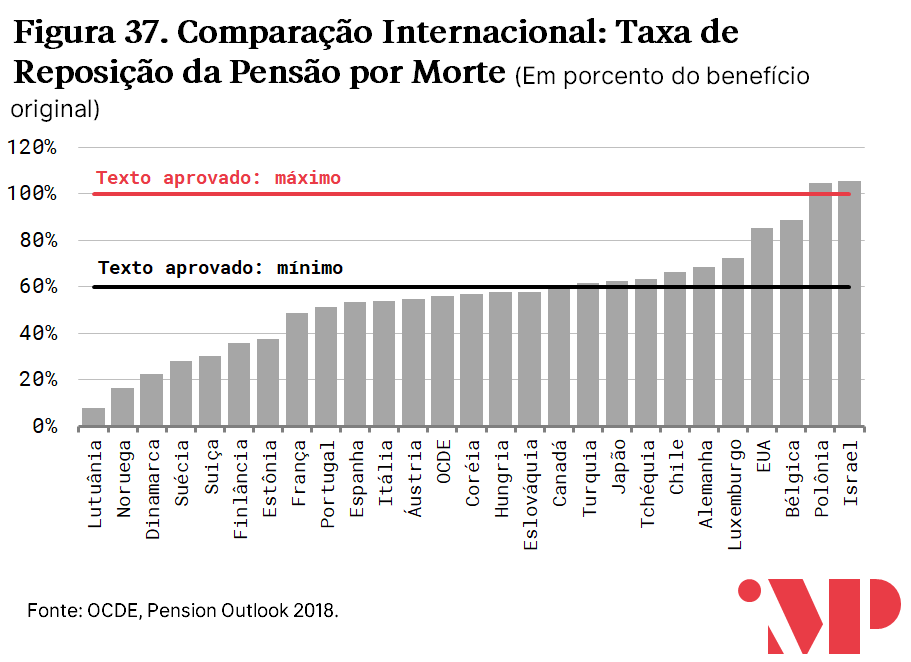

A nova regra tenderá a levar

a taxa brasileira de reposição das pensões por morte para um valor mais

próximo, embora ainda superior, à média da OCDE. A taxa de reposição média

da OCDE é de 56%. A nova regra colocaria o Brasil num valor similar ao do

Canadá e do Japão, no intervalo inferior; e a da Polônia e Israel, no intervalo

superior.

Dúvidas frequentes: negacionismo do déficit, dívida ativa, inclusão de políticos e mudança na taxa de reposição

Por que algumas associações de classe e acadêmicos dizem que não há déficit?

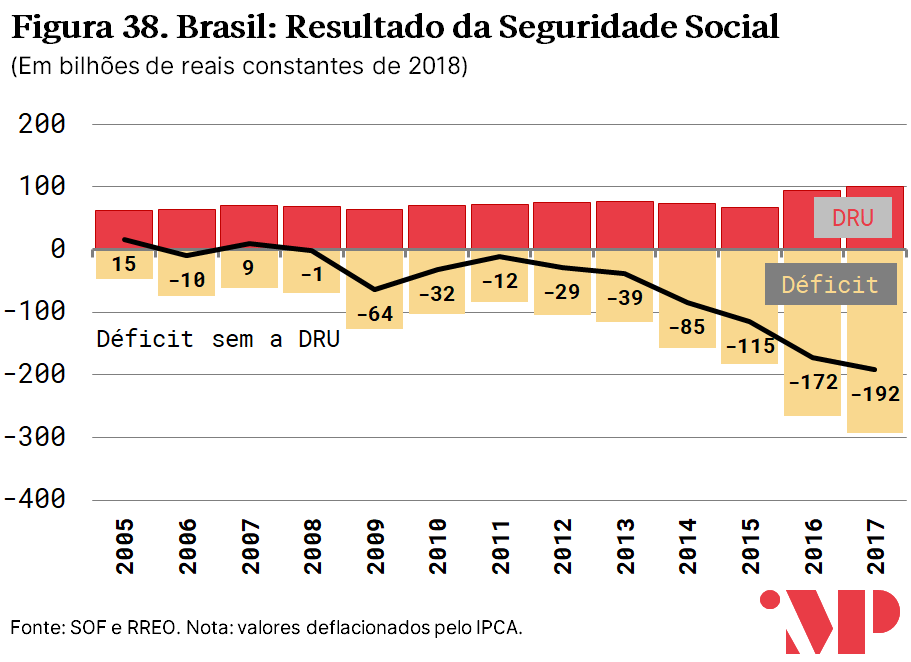

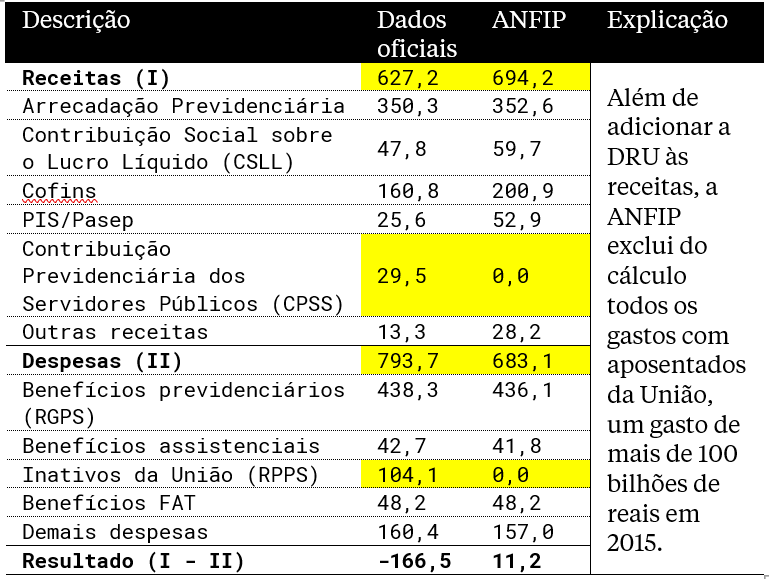

É comum na arena política a utilização de contabilidade paralela para tentar negar a existência do déficit da previdência. Contudo, mesmo as fontes utilizadas por esses, como as contas da Associação Nacional de Auditores Fiscais da Receita (ANFIP)[7], não negam a existência de um déficit na conta da Previdência Social – demonstrando em seus estudos que as receitas previdenciárias são menores do que os benefícios previdenciários[8]. O argumentoseria que, até o ano de 2015, independentemente da conta da Previdência Social, quando incluídos recursos e despesas destinados à Seguridade Social, não haveria déficit nesta.

O principal sustentáculo do argumento é que se forem considerados como receitas da Seguridade Social aquelas retiradas pela Desvinculação das Receitas da União[9], não haveria déficit na Seguridade Social – o que é factualmente incorreto. Em 2017, a DRU desvinculou R$100,3 bilhões de receitas, contra um déficit de R$292,4 bilhões. Devolvendo os recursos da DRU à Seguridade, o resultado de fato melhora, mas segue negativo: um déficit de 192 bilhões de reais em 2017, alcançando 2,9% do PIB.

Para chegar ao seu resultado de superávit da Seguridade Social, a ANFIP não somente “devolve” os recursos da DRU à Seguridade, como também exclui todos os gastos do Governo Federal com os servidores públicos aposentados da conta – uma despesa superior a 120 bilhões de reais em 2016. É por meio da combinação desses dois elementos: a retirada dos gastos com os servidores públicos aposentados da conta somada à reincorporação das receitas da DRU, é que os cálculos da ANFIP conseguiam transformar, até 2015, um déficit de mais de 150 bilhões de reais em um pequeno superávit.

Tabela 5. Resultado da Seguridade Social, 2015

(Em bilhões de reais correntes)

Fonte: Cálculo dos autores com dados da SOF e da ANFIP.

Para os anos de 2016-2017, mesmo com todos esses esses problemas contábeis, a própria ANFIP já reconhece um déficit da Seguridade. Isso ocorreu pela piora substancial no resultado do RGPS, cujo déficit em 2016 e 2017 superou as receitas desvinculadas pela DRU. Mesmo excluindo todos os funcionários públicos da conta, como faz a ANFIP, chegamos em déficits de R$107,1 bilhões e R$125,7 bilhões para os anos de 2016 e 2017, respectivamente.

Tabela 6. Resultado da Seguridade Social, 2016-17

(Em bilhões de reais correntes)

| Descrição | 2016 | 2017 |

| Déficit Oficial (I) | -258,7 | -292,4 |

| DRU (II) | 91,7 | 100,3 |

| Exclusão de Inativos da União (III) | 59,9 | 66,4 |

| Déficit ANFIP (I + II + III) | -107,1 | -125,7 |

Fonte: Cálculo dos autores com dados da SOF e da ANFIP.

Dívida ativa do INSS, desonerações fiscais e sustentabilidade do sistema previdenciário

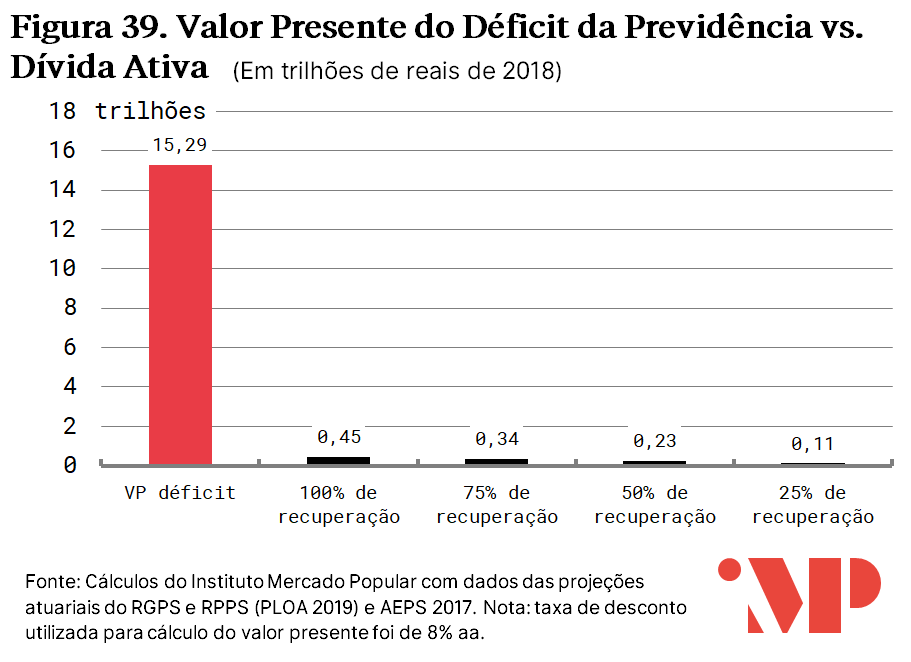

Atualmente, o estoque a dívida ativa da Previdência Social é de 450 bilhões de reais, enquanto o fluxo anual do déficit previdenciário é de 268 bilhões de reais. A diferença entre fluxos e estoques é que fluxos são movimentos que se repetem ao longo do tempo (como o salário de alguém), enquanto estoque é o resultado acumulado de fluxos (como a poupança que alguém acumula ao longo da vida).

A comparação entre fluxo e estoques é incorreta e mesmo a recuperação de todo o estoque da dívida não é uma solução para o desequilíbrio da Previdência Social. Como só é possível cobrar o estoque da dívida uma vez e o fluxo de déficits da Previdência em anos futuros continuará acontecendo, mesmo que toda a dívida previdenciária brasileira pudesse ser recuperada, isso não resolveria o problema de desequilíbrio sistêmico.

Uma parte significativa da dívida ativa é irrecuperável. Segundo dados da Procuradoria Geral da Fazenda Nacional (PGFN) do total de R$93,7 bilhões devidos pelas 1000 maiores devedoras, cerca de 20% eram de empresas falidas, fechadas ou em Recuperação Judicial. Entre as 250 maiores devedoras, esse valor chega a 33%.

Ao comparar duas medidas de estoque e considerar cenários sobre a possibilidade de recuperação da dívida ativa, observa-se que o estoque do déficit atuarial da Previdência Social em muito supera o estoque da dívida ativa. Isso significa que a dívida futura da Previdência com os beneficiários do sistema é muito maior do que a dívida passada que contribuintes têm com a Previdência, denotando um desequilíbrio sistêmico. No exercício feito abaixo, o déficit atuarial soma 15,3 trilhões de reais, contra uma dívida ativa de somente 450 bilhões de reais. Ou seja: a cobrança integral da dívida ativa (uma impossibilidade prática, dado que boa parte das empresas, como visto, estão fechadas, falidas ou em processo de falência) seria o suficiente para custear 3% do déficit atuarial da Previdência.

Embora sejam muito onerosos ao erário, a revogação dos regimes de tributação especial, como os que garantem impostos mais baixos a micro e pequenas empresas, não resolveria a situação da previdência dos trabalhadores do setor privado. Em nenhum ano a arrecadação potencial proveniente das renúncias previdenciárias seria suficiente para cobrir o déficit do RGPS. Em 2007, por exemplo, um déficit de R$83,8 bilhões (a valores de 2018) cairia para perto de R$58 bilhões, quando “devolvidos” R$26,2 bilhões em renúncias. Já em 2015, por exemplo, o déficit do RGPS, originalmente em R$97,4 bilhões, diminuiria para R$51 bilhões quando considerados R$46,4 bilhões em renúncias. Por fim, em 2018, o déficit do RGPS sairia de R$195,2 bilhões para R$148,9 bilhões, incluindo-se os R$46,3 bilhões em renúncias naquele ano – dos quais R$25,8 bilhões foram para o Simples, R$11,1 bilhões para entidades filantrópicas, R$2,2 bilhões para o Microempreendedor Individual, R$6,9 bilhões para exportação da produção rural e R$235 milhões para outros tipos de benefícios fiscais.

Modificação na taxa de reposição de aposentadorias e regras de transição

A proposta em discussão garante 60% ou mais de reposição, isto é, de aposentadoria como porcentagem do salário médio de contribuição – uma reposição em linha com a média da OCDE, de 63%. A partir desse ponto, há um escalonamento da taxa de reposição até chegar aos 100% da média salarial, podendo, inclusive, ultrapassar esse percentual. Ao todo, o aposentado parte de 60% de reposição e tem 2 pontos percentuais adicionados a cada ano que exceda os 20 mínimos de contribuição.

A razão que impulsiona a criação na taxa de reposição escalonada é a criação de incentivos para contínua contribuição ao sistema previdenciário. Com o aumento da idade mínima, necessário por questões demográficas e de progressividade, os gestores do sistema precisam incluir nele mecanismos para incentivar a contribuição por longos períodos – caso contrário as pessoas teriam incentivos para ficar fora do sistema e somente começar a contribuir ao chegar perto da idade de aposentadoria.Por isso,embora seja possível, na proposta mais recente, aposentar-se após 20 de contribuição com 65 anos de idade mínima para homens e 15 aos de contribuição e 62 para mulheres. Para taxa de reposição de 100% é necessária a contribuição de 40 anos para homens e 35 para mulheres.

A maior parte dos trabalhadores (63,3%) recebe o piso previdenciário de 1 salário mínimo; para esses trabalhadores, a taxa de reposição é de 100% ou mais. Para trabalhadores que receberam um salário mínimo toda a sua vida, como o salário mínimo teve valorização real nos últimos 20 anos, a média salarial desses trabalhadores é inferior ao salário mínimo atual. Assim, a taxa de reposição para esses trabalhadores é maior que 100%.

Essa proteção pelo piso constitucional tem efeitos redistributivos substanciais, mas é também verdade que essa vinculação do piso da Previdência ao salário mínimo constitui um fardo fiscal particularmente relevante. O Anexo de Riscos Fiscais do Projeto de Lei de Diretrizes Orçamentárias de 2019 (PLDO – 2019) revela que um aumento de R$1 do salário mínimo eleva o déficit primário federal em R$303,9 milhões, sendo que 85% desse impacto é via despesas previdenciárias, sendo o restante por conta do Fundo de Amparo ao Trabalhador (FAT).

A taxa de reposição mínima

proposta na Reforma Previdenciária brasileira é mais alta que na maioria dos

países da OCDE, próxima àquela existente na Dinamarca e mais alta que os outros países

escandinavos, como Suécia, Finlândia e Noruega.

Conclusões

As mudanças demográficas que o Brasil enfrenta somadas à estrutura do sistema previdenciário brasileiro tornam inevitáveis reformas previdenciárias no presente e no futuro. O aumento da expectativa de sobrevida da população aos 65 anos significa que cada beneficiário vai passar mais tempo recebendo benefícios e que haverá menos trabalhadores para sustentar os aposentados.

O envelhecimento brasileiro não é de conhecimento da população brasileira; trata-se de uma ameaça invisível, como afirmado por Paulo Tafner e Fabio Giambiagi[10]. Contudo, é necessária a consciência que o Brasil não está preparado para os desafios da transição demográfica.

Em termos comparativos, a Previdência brasileira já gasta muito, em relação à renda nacional, frente ao esperado para a população idosa do país. Sem sucessivas reformas, essa proporção tenderá a aumentar cada vez mais, canibalizando a capacidade de investimento e gastos do governo.

Os vários mitos que contaminam o debate sobre a Previdência Social, como os que dizem que não há déficit ou que a idade mínima prejudica os mais pobres, acabam por adiar a realização de uma reforma inevitável por questões estruturais. O adiamento da reforma implica em medidas de transição mais duras e a limitação das opções factualmente viáveis para o país.

Uma reforma passa, necessariamente, pela criação de uma idade mínima (como os 65 anos propostos pelo governo), com reajuste automático pela evolução da expectativa de sobrevida. Esse é um ponto fundamental para garantir o equilíbrio automático do sistema previdenciário no longo prazo, adaptando tempo de contribuição e benefício à medida que a expectativa de sobrevida aumenta.

A reforma proposta pelo governo aproxima o Brasil dos demais países do mundo em termos de regras de acesso e valor de benefícios previdenciários. Ademais, diversos privilégios são eliminados, tanto de servidores, quanto de categorias e ocupações.

Os entes subnacionais, particularmente os estados, se beneficiam com a aprovação da reforma, uma vez que os inativos representam peso alto e crescente de suas folhas de pagamento. Dessa forma, estados e municípios terão espaço fiscal para a implementação de outras políticas públicas de interesse das populações locais.

Algumas das objeções da oposição ao projeto original apresentado pelo governo tinham razão de ser – mudanças no BPC, na aposentadoria rural e no tempo mínimo de contribuição para quem se aposenta por idade prejudicavam os mais vulneráveis. Contudo, virtualmente todas essas objeções foram incorporadas ao projeto aprovado pela Câmara, tornando-o socialmente mais justo.

Na busca pelo difícil equilíbrio entre os objetivos igualmente importantes de responsabilidade fiscal e justiça social, o projeto aprovado pela Câmara faz um esforço deliberado de proteção dos mais vulneráveis. Os grupos que têm remuneração maior durante sua vida e aposentadorias maiores contribuem com uma proporção substancialmente maior da economia. Por isso, o argumento de que a proposta de reforma da previdência está colocando o peso do ajuste sobre os ombros dos mais pobres simplesmente não encontra guarida nos dados.

Há outras distorções a serem abordadas em

reformas futuras, como a questão do funcionalismo público pré-2003/2013, a

reforma do RPPS militar, o déficit da previdência rural e a vinculação

automática de aposentadorias ao salário mínimo. Comoas

propostas de reforma em discussão contemporaneamente não são senão ajustes

marginais no sistema previdenciário, limitados ainda mais pela natureza do

processo legislativo, gestores públicos futuros terão, necessariamente, de

revistar essas questões em novas reformas, sob a pena de insolvência da máquina

governamental.

Agradecimentos

Os autores agradecem a

Manoela Scott e Barbara Miron, pela ajuda na coleta de dados das projeções

populacionais; Pedro Fernando Nery (Senado Federal) e Rafael Bianchini Abreu

(USP e Banco Central), por suas sugestões e opiniões acerca de dados desta Nota

de Política Pública; Gino Olivares (Insper), Rogerio Monteiro, Claudio Lucinda

(USP) e Marcio Carvalho (Universidade do Colorado – EUA), pelas sugestões no

que tange alguns gráficos desta NPP; Luan Sperandio e André Spigariol pela

revisão textual e ortografia, bem como toda a equipe do Instituto Mercado

Popular. Eventuais erros e omissões são inteiramente de nossa responsabilidade.

[1] Gabriel Nemer foi analista júnior do Instituto Mercado Popular. Carlos Góes é Pesquisador-Chefe do Instituto Mercado Popular. Daniel Duque é Pesquisador Sênior do Instituto Mercado Popular.

[2] Ver Medeiros, M & Souza, P.H.G.F. “State Transfers, Taxes and Income Inequality in Brazil.” Bras. Political Sci. Rev. 2015, vol.9, n.2, pp.3-29. http://dx.doi.org/10.1590/1981-38212014000200009.

[3] Nossos cálculos fazem uma aproximação da economia da proposta de Reforma da Previdência arcada por quem ganha até 2 salários mínimos, com base no projeto aprovado em primeiro turno na Câmara dos Deputados. As hipóteses e fontes para a aproximação são explicados na planilha com os cálculos completos. A planilha está disponível no Github do Instituto Mercado Popular (www.github.com/omercadopopular). Este exercício é uma aproximação que é substancialmente mais precisa do que a atribuição errônea de toda a economia do RGPS a quem ganha até 2 salários mínimos, mas é somente uma aproximação. Sua principal limitação é que ela é uma análise estática, na medida em que se utiliza os estoques atuais de aposentados para fazer a distribuição da economia projetada. Para uma aproximação mais precisa, é possível ir além na análise utilizando-se o modelo de projeção atuarial do RGPS atualizado pela IFI.

[4] Ver IBGE, PNAD Contínua anual, versão 2017; e Receita Federal, Grandes Números da Declaração de Imposto de Renda de Pessoa Física, 2017.

[5] Para estimar quantos indivíduos tem direito ao abono salarial atualmente, identificou-se os trabalhadores de cuja renda do trabalho principal está entre 1 e 2 salários mínimos e se equadre em uma das seguinte categorias empregatícias: empregado no setor privado com carteira de trabalho assinada; trabalhador doméstico com carteira de trabalho assinada; empregado no setor público com carteira de trabalho assinada; ou militar e servidor estatutário. Para simular a variação, aplicou-se a regra aprovada pela Câmara dos Deputados corrigida pela inflação e pelas variações do salário mínimo. O código de computador que fez os cáculos utilizando os dados da PNAD Contínua anual de 2017 está disponível no Github do Instituto Mercado Popular (www.github.com/omercadopopular).

[6] Ver Rocha, R.; Caetano, M. (2008) O Sistema Previdenciário Brasileiro: Uma Avaliação De Desempenho Comparada. Texto para Discussão 1331, IPEA.

[7] ANFIP. (2016) Análise da Seguridade Social 2015. Brasília: ANFIP.

[8] Ibidem. pp. 28-29

[9] “A Desvinculação de Receitas da União (DRU) é um mecanismo que permite ao governo federal usar livremente 20% de todos os tributos federais vinculados por lei a fundos ou despesas”, segundo glossário do Senado Federal.

[10] GIAMBIAGI, Fabio; TAFNER, Paulo. Demografia: a ameaça invisível. 2010