A sonegação merece um debate mais sério que dizer “sonegamos 500 bilhões por ano”

A sonegação é um assunto de importância ímpar por lidar com campos diferentes, como política, direito e economia. Ela é normalmente tratada como um dos problemas por conta da falta de receita por parte do Estado, para que sejam destinados maiores recursos em áreas como saúde e educação.

Alguns dizem também que caso a sonegação acabasse o impacto fiscal de corte nos gastos pelo governo brasileiro não precisaria ser tão forte, já que em 2015 supostamente os valores ultrapassaram os R$ 500 bilhões sonegados, ao passo o déficit do novo governo de Michel Temer foi anunciado em R$ 170 bilhões em 2016. Ou seja, segundo essa narrativa, caso no ano corrente a sonegação fosse corretamente combatida, não precisaríamos de cortes de gastos, de medidas como a PEC do Teto, tampouco da Reforma Previdenciária.

Isso se estende a todo debate que discute políticas públicas, a culpa de não termos mais casas, escolas, hospitais, penitenciárias etc, é da sonegação. A sonegação é pior que a corrupção. Sem excluir mérito dessa narrativa, pois ela coloca no debate público os problemas de nosso sistema fiscal, ela está equivocada por se basear em uma metodologia problemática e ignorar que se os valores sonegados fossem outros, os indicadores macroeconômicos não seriam os mesmos, conforme se segue.

Diferenciando elisão e sonegação fiscal

É importante destacar inicialmente que a sonegação fiscal é diferente de elisão fiscal. Neste busca-se meios com amparo na lei para pagar tributos de forma mais vantajosa de forma lícita para o “contribuinte”, como denomina a doutrina jurídica, ou o “pagador de impostos”, termo que vem se popularizando. Não é algo desejável do ponto de vista do governo, mas o indivíduo nesse aspecto não comete crime. No entanto, quando se trata do ponto de vista econômico, a elisão e a sonegação são quase indistinguíveis, porque de toda forma o governo arrecada menos.

Por que se sonega impostos?

O primeiro modelo de decisão de sonegação foi desenvolvido por Allingham e Sandmo, com contribuições posteriores. No modelo há um problema de portfólio, onde o pagador de impostos, dada sua renda, vai decidir quanto dela vai investir na atividade sonegadora. Quanto maior o volume sonegado, maiores os riscos. O modelo é baseado na Teoria da Utilidade Esperada e tem um desenvolvimento mais sofisticado. Resumindo o que é discutido na teoria, podemos afirmar que a punição e a detecção são os fatores que mais influenciam o comportamento do sonegador, apesar da existência de outros elementos.

De onde vem a sonegação no Brasil

É importante analisar, igualmente, de onde vem a sonegação no Brasil para um melhor diagnóstico. Apenas assim podemos tentar descobrir as motivações subjacentes de tal atividade. Em 2009 o Instituto Brasileiro de Planejamento Tributário publicou um estudo que apontou quais setores sofrem mais com a sonegação.

A base de dados veio de fiscalizações da Receita Federal, Instituto Nacional do Seguro Social (INSS), além de Secretarias de Fazenda e de Finanças de Estados e capitais. As conclusões demonstraram que o setor que mais sonega é o industrial, com 30,77% das empresas, seguida do comércio (29,02%) e serviços (24,22%). As pequenas empresas são as que mais sonegam, com índice de 64,65%, contra 49,05% das médias empresas e 26,78% das grandes empresas. Os tributos mais sonegados são ligados a previdência social (27,75% das empresas), ICMS (27,14%) e Imposto de Renda de Pessoa Jurídica (26,64%).

Há que se notar um dado interessante: dois terços da sonegação vem de pequenas empresas, justamente as que mais sofrem com a informalidade. E o tributo mais sonegado é o que incide sobre a contratação do empregado.

Essas informações nos levam a dizer que se o governo planeja aumentar a fiscalização sobre a sonegação, tal ação implica em fechar o cerco contra as pequenas empresas. Ou seja, camelôs, costureiras, moto-taxistas, vendedores porta-a-porta, entre outros, seriam também atingidos por esse cerco. Além desses, pequenos estabelecimentos como padarias, mercadinhos e outros pequenos comércios que geram milhões de empregos seriam atingidos. Assim, é possível que grande parcela deles se tornassem empreendimentos inviáveis economicamente e fechassem as portas. Só que aumentar a fiscalização para essas empresas não parece razoável se analisarmos o porquê de existir tamanha informalidade no Brasil.

As instituições formais do Brasil tem uma estrutura que não incentivam os pequenos negócios a atuarem em total conformidade com a lei. As altas alíquotas e extensa burocracia atrapalham a formalização e o pagamento integral dos impostos. O tempo estimado pelo Banco Mundial para se abrir uma empresa no Brasil é de cerca de 107 dias, por exemplo. Além dos documentos autenticados em cartório dos sócios que vão compor a empresa, é necessário providenciar pagamento de taxas de IPTU, Alvará, Atestado de Bombeiro, registro na Junta Comercial, abertura de CNPJ, cadastro em órgãos como como INSS, Prefeitura e Estado, fora autorizações especiais requeridas por lei (como da Anvisa, para algumas empresas).

Ademais, quando se fala de pagamento de tributos, o Banco Mundial, em um ranking de 190 países, coloca o Brasil na 181ª posição. No tocante ao ranking geral de facilidade de se fazer negócios, ficamos somente com a 123ª posição. Para se ter ideia, mesmo um país com alta carga tributária, a Finlândia tem a 12ª posição no quesito “pagamento de tributos”. No Brasil, além dos tributos serem altos, são burocráticos.

Em suma, a pergunta nessa arriscada empreitada é: será que as pequenas empresas sobreviveriam a uma fiscalização mais intensa?

Porém, alguns ainda podem destacar que o governo então poderia fiscalizar mais intensamente o terço restante, as médias e grandes empresas. Com isso, ainda poderia conseguir uma boa parte daquilo que foi sonegado. Mas é importante destacar que uma fiscalização mais forte afetaria o próprio cenário econômico, e isso significa que o governo não recolheria necessariamente o tax gap gerado pela sonegação.

Ou seja: provavelmente os valores sonegados seriam menores do que a estimativa de sonegação daquele determinado ano. Um exemplo claro pode ser dado em relação ao corte de investimento e de folha de pagamento. Se uma empresa se vê na iminência de ter que pagar tributos sonegados, ela pode se sentir menos interessada em expandir sua planta industrial e pode postergar aqueles investimentos inicialmente previstos, retraindo a atividade econômica. Outro exemplo que deixa isso claro é o caso daquela empresa que pode simplesmente demitir funcionários para arcar com os tributos sonegados e multas e assim gerar uma arrecadação menor no INSS, fazendo o governo não recolher aquilo que pensava que conseguiria. Isso significa que a base tributária é afetada pela decisão do governo de fortalecer a fiscalização.

O montante sonegado é mesmo de 500 bilhões de reais?

Para fazermos uma análise apurada é necessário questionar se realmente a sonegação no Brasil chega a 500 bilhões de reais. De onde vem esse número? Qual a metodologia usada? Ela é adequada?

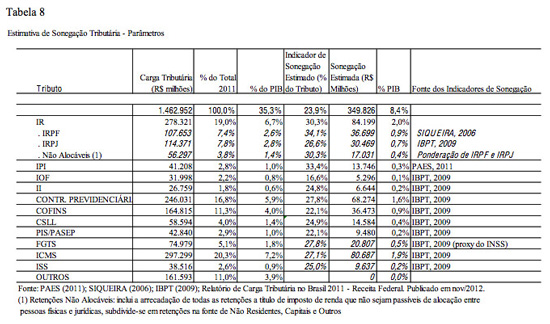

Atualmente existem diversos métodos para se tentar mensurar a sonegação. Uma forma é pelas contas nacionais, que é simplesmente pegar a estimativa dos formuladores de políticas públicas e comparar com o que realmente foi arrecadado. Outro método é por intermédio de estimativas da economia informal a fim de determinar algum indicador de evasão fiscal. O Sonegômetro é o estimador mais utilizado daqueles que defendem que parte dos nossos males está na alta sonegação brasileira. Nele buscou-se reunir indicadores de outros estudos (Paes, Siqueira e IBPT) e estabelecer um indicador médio.

No site existe um texto que eles explicam a metodologia usada. Eles admitem que os dados são de difíceis coleta e podem não ser confiáveis, dada a limitação do estudo da área, o que já é um alerta que apontar o montante sonegado em meio trilhão de reais pode ser um número exagerado. A estimativa de sonegação utilizada é a seguinte:

Essa dificuldade em realizar as estimativas dos valores sonegados é comum. No trabalho de Siqueira e Campos eles apontam diversas análises que foram feitas para estimar a sonegação no Brasil, mas mesmo assim apontam defeitos que podem comprometer os resultados desses trabalhos. No trabalho de Paes busca-se analisar o hiato do IPI e ele encontrou oscilações entre 30% e 40% entre 2001 e 2007. O estranho é que, apesar desses trabalhos demonstrarem boa evolução no debate, eles não são conclusivos o suficiente para estimar um índice tão alto de sonegação, mas mesmo assim os R$ 500 bilhões são apontados e equivocadamente muitas vezes aceito como um número correto e incontestável.

O problema do governo

Além dos problemas apontados, é interessante levantarmos outras questões. A primeira é que necessariamente o aumento dos gastos públicos não implica em uma melhoria de bem-estar, então a diminuição da sonegação (aumento da receita) por si só não significa necessariamente a melhoria da qualidade de vida do brasileiro.

Por exemplo: o Ipea divulgou uma nota técnica dos pesquisadores Herton Araújo, Camillo Bassi, Ana Codes e Ana Meira. mostrando que no caso da educação o governo não precisa gastar mais por aluno para obter uma melhoria (criando um contraponto da ideia de 10% do PIB para educação, que nós já demonstramos).

Outro questão é sobre se as ações do governo são sempre benéficas para a sociedade. Temos muitos problemas criados e mantidos pelo governo, como a corrupção, o rent-seeking, a concentração de renda etc. No que tange à desigualdade renda, os pesquisadores do Marcelos Medeiros e Pedro Souza concluíram que um terço é causada pela ação do próprio governo brasileiro. Por que é importante levantar esses pontos? Não é simplesmente aumentando a receita do Estado que vamos resolver os problemas sociais do país. Como contraponto a essa ideia, existem inúmeras políticas públicas que não necessariamente beneficiam os mais pobres.

Conclusão

A intenção deste ensaio não é afirmar que a sonegação não deve ser combatida, tampouco avaliar moralmente a questão do Estado e da cobrança de tributos. A principal questão é avaliar o argumento dos que defendem o combate à sonegação como importante para o desenvolvimento do país apontando dados não confiáveis. Com os argumentos levantados, podemos concluir que:

- O duro combate à sonegação iria prejudicar os pequenos empresários e os trabalhadores informais;

- Fechar o cerco para a sonegação pode não gerar a receita esperada, porque mudariam os incentivos econômicos;

- A metodologia usada para afirmar que anualmente se sonega R$ 500 bilhões no Brasil possui diversos problemas de estimativas e precisa ser melhor desenvolvida, o que compromete utilizar esse número como base sólida, como ocorre no debate público brasileiro;

- O aumento da receita do Estado por si só não é garantia de melhoria da qualidade do brasileiro, principalmente do setor mais pobre da população brasileira.