Reforma da Previdência: Um Guia para Não-Economistas

por Gabriel Nemer e Carlos Góes[*]

Baixe esta Nota de Políticas Públicas em PDF.

Sumário Executivo

- A Previdência Social constitui o maior problema, pelo lado da despesa, na presente estrutura fiscal brasileira.

- Os vários mitos que contaminam o debate sobre a Previdência Social, como os que dizem que não há déficit ou que a idade mínima prejudica os mais pobres, acabam por adiar a realização de uma reforma inevitável por questões estruturais.

- Um sistema previdenciário solidário, como o brasileiro, depende de um equilíbrio demográfico, sendo tão mais sustentável quanto maior a proporção de trabalhadores ativos vis-à-vis a população idosa.

- A fração de idosos na população tem aumentado de forma muito rápida em relação ao que foi observado em outros países.

- Em 1980, havia no Brasil 13 ativos para cada idoso; em, 2018, esse número chega a 7,7 ativos para cada idoso; em 2060, espera-se que essa relação alcance 2,22 ativos para cada idoso.

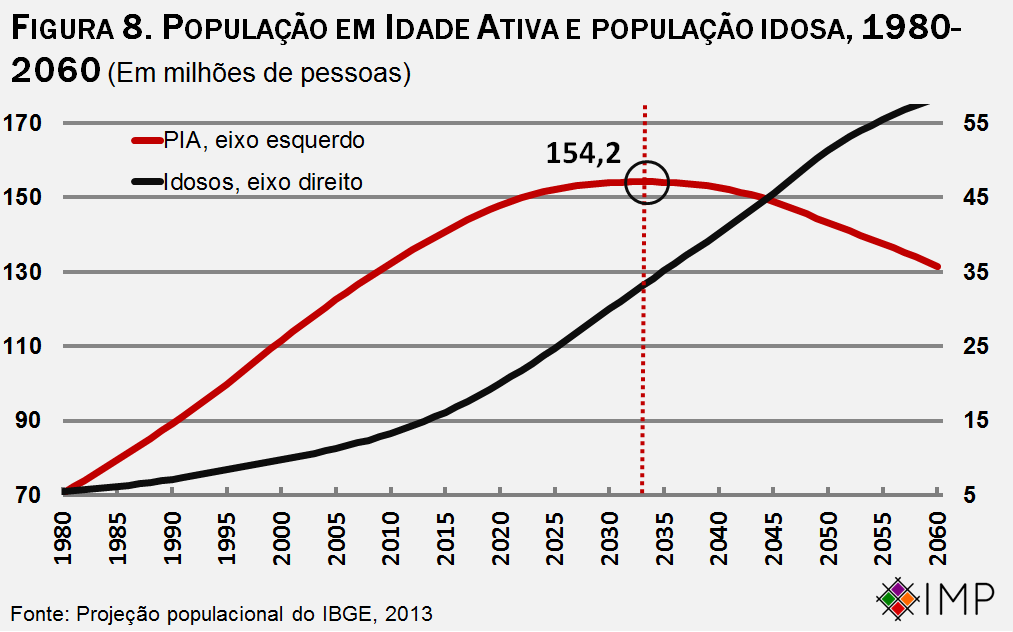

- Em sua projeção mais recente, o IBGE estima que a População em Idade Ativa já esteja chegando próximo ao seu ápice – e começará a cair em termos absolutos em 2033 –, enquanto a população idosa deve continuar aumentando.

- Quando há mais gastos que receitas na conta da Previdência Social, o governo precisa tomar recursos de seu orçamento, como saúde, assistência social e saneamento básico, para compensar o déficit previdenciário – em 2017, o valor dessa compensação alcançou a 268,8 bilhões de reais.

- Nenhuma das contas apresentadas pela Associação Nacional de Auditores Fiscais da Receita (ANFIP) nega a existência de um déficit na conta da Previdência Social, demonstrando em seus estudos que as receitas previdenciárias são menores do que os benefícios previdenciários.

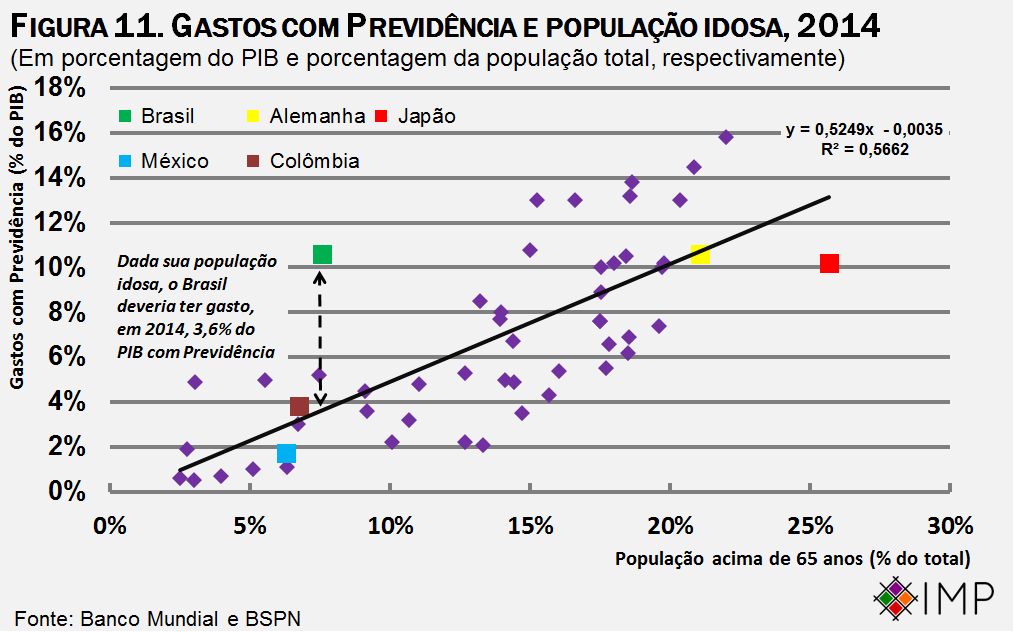

- O Brasil é um país ainda jovem que tem despesas previdenciárias equivalentes a um de população idosa. A despeito de possuir apenas 7,4% de sua população acima de 65 anos, gastou 11% do PIB com a Previdência em 2014, ao passo que a despesa esperada era de menos 4% do PIB. Em 2016, gastou-se 13,1% do PIB com essa rubrica.

- A Previdência já vem canibalizando outras despesas do orçamento, uma vez que as despesas com esta têm crescido em uma velocidade maior que os gastos totais do governo federal.

- Em termos comparativos, a idade típica para alguém se aposentar por tempo de contribuição no Brasil (em geral, 50 anos para mulheres e 55 anos para homens) é baixa, se comparada aos países membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE).

- A diferença entre a idade de aposentadoria brasileira e aquela dos países da OCDE não se explica por diferenças substanciais de sobrevida aos 65 anos.

- Tornar equivalentes o tempo mínimo para aposentadoria por tempo de contribuição e aquela por idade tem um efeito progressivo, isto é, promove maior equidade, porque os mais pobres majoritariamente já se aposentam por idade.

- A aposentadoria por tempo de contribuição é desproporcionalmente concentrada nos trabalhadores urbanos e formalizados dos estados mais ricos. Essa é outra razão que explica porque tornar equivalente a idade mínima de aposentadoria dos dois sistemas teria caráter progressivo.

- Os regimes de tributação especial, como os que garantem impostos mais baixos a micro e pequenas empresas diminuem as receitas do governo, mas sua revogação, por si só, não resolveria a situação da previdência dos trabalhadores do setor privado.

- De acordo com o texto da última proposta de Reforma da Previdência, os servidores públicos observarão exatamente as mesmas regras do RGPS, com a diferença de o tempo mínimo de contribuição ser de 25 anos, contra 15 no caso do setor privado. Políticos passam a seguir as mesmas regras do RGPS.

- Como as propostas de reforma em discussão contemporaneamente não são senão ajustes marginais no sistema previdenciário, limitados ainda mais pela natureza do processo legislativo, gestores públicos futuros terão, necessariamente, de revistar essas questões em novas reformas, sob a pena de insolvência da máquina governamental.

Introdução

A Previdência Social constitui o maior problema, pelo lado da despesa, na presente estrutura fiscal brasileira. Atualmente, como será detalhado nesta Nota de Política Pública, os dispêndios com a Previdência Social correspondem a mais da metade dos gastos primários do governo federal. Não é surpreendente, portanto, que ela seja o foco de grande parte dos debates sobre a política econômica.

Entretanto, tal debate está contaminado por distorções que são compartilhadas por ignorância ou deliberada desinformação. Tal situação acaba por tornar o consenso sobre essa importante parte da política pública brasileira mais difícil, uma vez que não se parte da mesma base factual sobre realidades demográficas, contábeis e econômicas.

Esta Nota de Política Pública tem como objetivo servir como referencial para o debate, elucidando boa parte das polêmicas que revolvem a Previdência Social e detalhando desafios fiscais, distributivos, demográficos e contábeis sem excesso de tecnicismos. A Nota está dividida em duas partes. Na primeira, serão detalhadas as características sistêmicas da Previdência Social brasileira e como essas características, combinadas com transições demográficas e fiscais, levam à inevitabilidade de uma reforma da Previdência. Na segunda serão discutidas algumas questões e dúvidas sobre a reforma presentes no debate bem como algumas das idiossincrasias previdenciárias brasileiras.

Como funciona a Previdência Social brasileira

A Previdência é também conhecida como seguro social: seu objetivo é que o Estado garanta uma determinada renda aos trabalhadores em situações que os impossibilitassem de trabalhar, principalmente em eventuais casos de doenças, acidentes e idade avançada. Diversos países mundo afora implantaram um sistema previdenciário ao longo do Século XX.

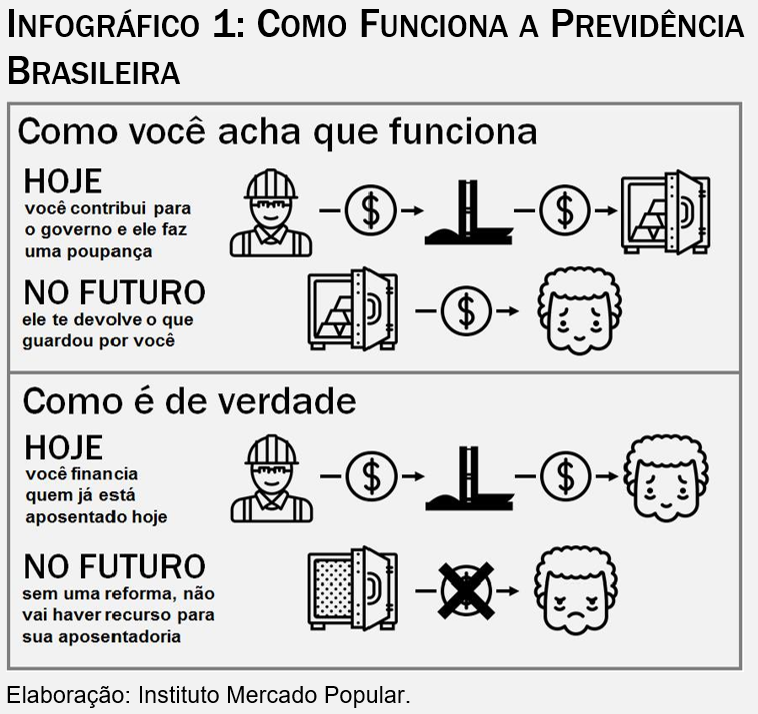

O modelo previdenciário brasileiro é chamado de “modelo solidário” (pay as you go, em inglês). Nesse modelo, os aposentados e pensionistas de hoje são financiados pelos trabalhadores contemporaneamente ativos. Estes, por sua vez, serão custeados pelos trabalhadores ativos do futuro. O modelo solidário se contrapõe àqueles de poupança pessoal, em que os trabalhadores poupam parte de sua renda (privadamente ou por meio do governo) e os retornos a essa poupança lhe servem de renda no futuro.

No Brasil, ao contrário do que muitos podem imaginar, quando uma pessoa se aposenta, ela não recebe o fluxo de dinheiro advindo de suas própria contribuições. O quadro abaixo resume esses dois modelos.

Um sistema solidário depende de um equilíbrio demográfico, ele é tão mais sustentável quanto maior a proporção de trabalhadores ativos vis-à-vis a população idosa. Ou, em termos mais técnicos: quanto menor for a razão de dependência de idosos, definida como a população de idosos (+65 anos) dividida pela população em idade ativa (PIA, 15 a 64 anos). À medida que as sociedades envelhecem, países que adotam o sistema solidário se vêem obrigados a discutir reformas previdenciárias, de modo a garantir a sustentabilidade de longo prazo do sistema.

Por isso, reformas em diversos países, como Suécia, Suíça e Chile, alteraram o sistema para um modelo de capitalização individual. Neste modelo, o trabalhador é obrigado a depositar parte de sua renda em uma conta pessoal (normalmente com um subsídio público focalizado para os trabalhadores de menor renda) e os recursos dessa conta são investidos em ativos financeiros. Esses recursos é que serão resgatados no futuro, em situações de idade avançada, invalidez ou doença.

Desafios demográficos para a sustentabilidade previdenciária

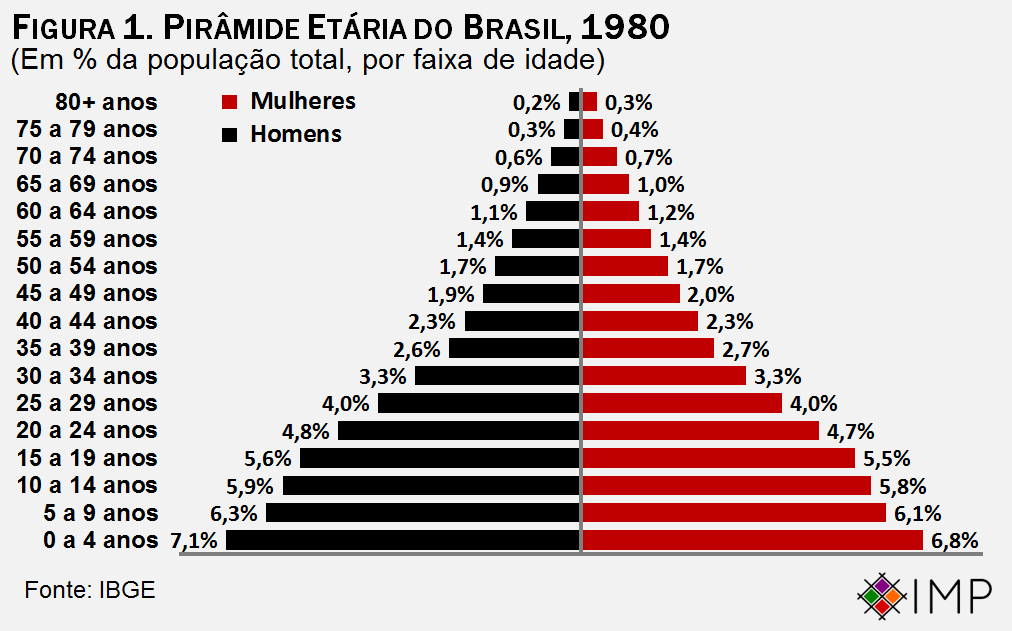

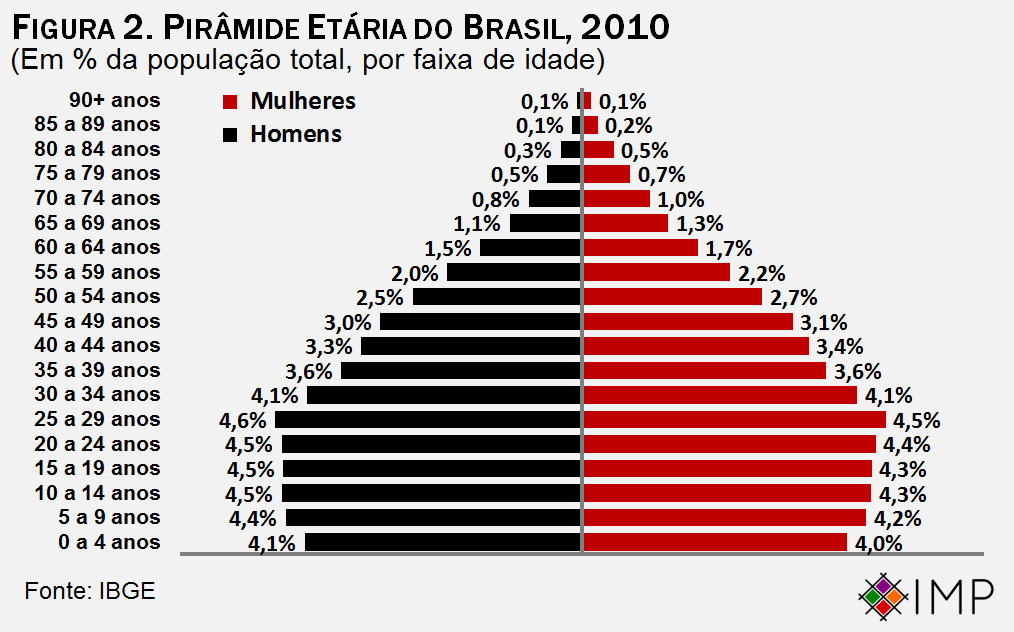

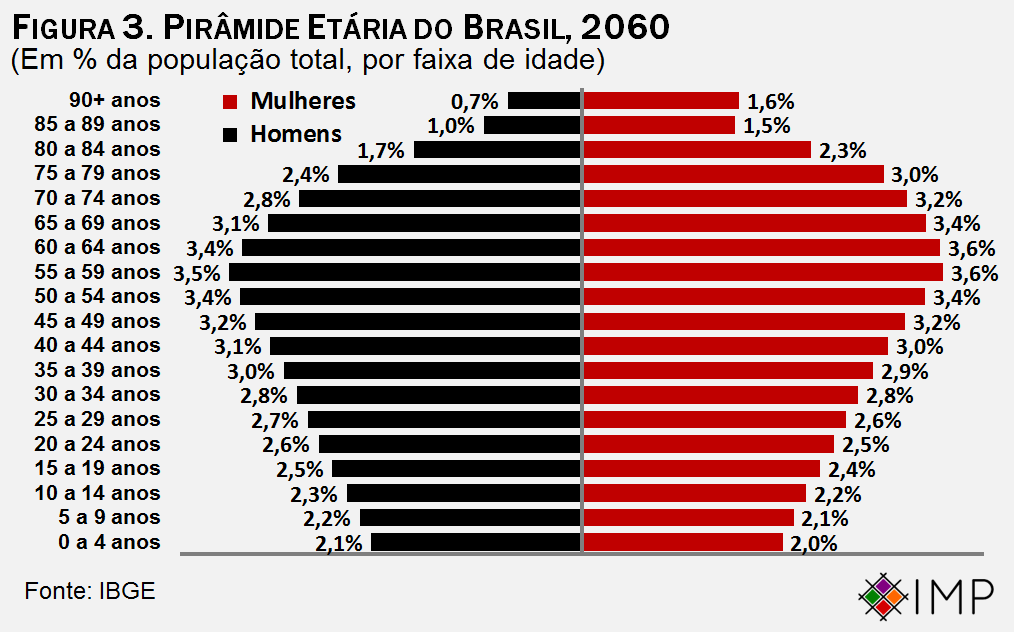

O Brasil tem passado por uma transição demográfica, em que a população idosa como uma fração da população brasileira tem aumentado constantemente e a parcela de jovens tem caído. Em 1980, estrutura etária tinha uma cara de pirâmide clássica: a base bem larga, denotando um grande número de jovens; o corpo mais estreito e um topo bem fino, indicando pouca prevalência de idosos e uma população ainda longe do envelhecimento. Em 2010, a base da pirâmide se achatou e o corpo ganhou em tamanho, já sinalizando certo envelhecimento da população e relativa diminuição do número de jovens. Porém, a figura ainda se assemelha a uma pirâmide, e o cume continua bem pequeno. Em 2060, de acordo com projeções do IBGE, haverá ocorrido uma inversão completa. A base da pirâmide demográfica brasileira tornar-se-á mais estreita, ao passo que o ápice ficará mais largo. Em 1980, 4,5% da população brasileira eram considerados idosos (+65 anos). Em 2010, os idosos eram 7,6% da população. Em 2060, cerca de 26,7% dos brasileiros o serão. Em 80 anos a participação dos idosos na população total se multiplicará por seis.

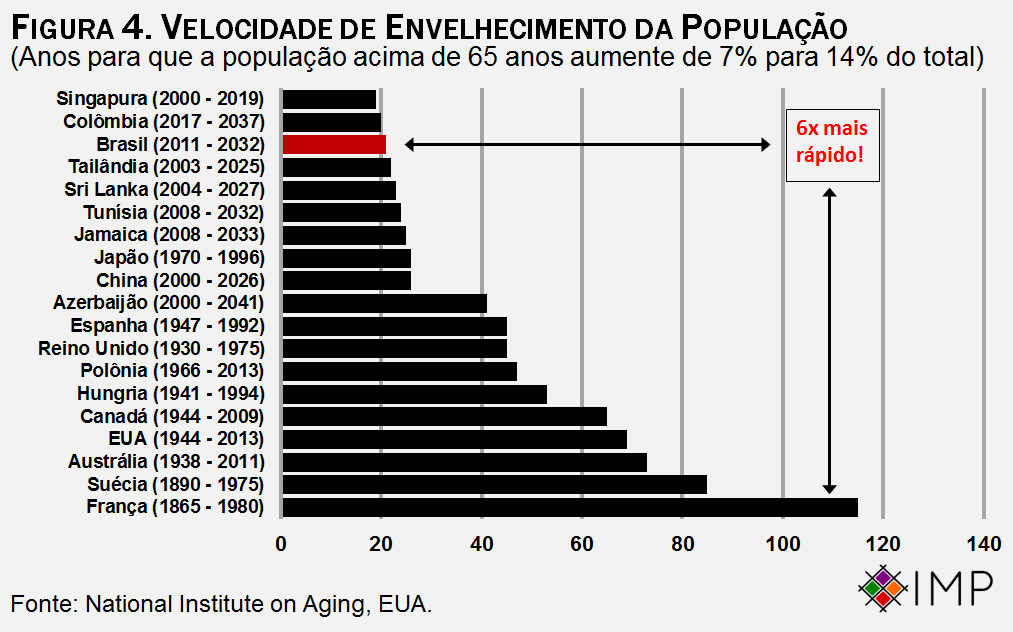

A fração de idosos na população tem aumentado de forma muito mais rápida do que foi observado em outros países. O Brasil levará 21 anos para completar uma transição demográfica que a França fez em quase 120. Ademais, o processo de envelhecimento brasileiro será 4x mais rápido que o sueco e 3x mais rápido que o americano. Se a transição brasileira fosse tão lenta quanto a desses outros países, haveria mais tempo para uma reforma mais gradual. Como a transição tem sido mais rápida, a correção do sistema previdenciária também precisa ser mais rápida.

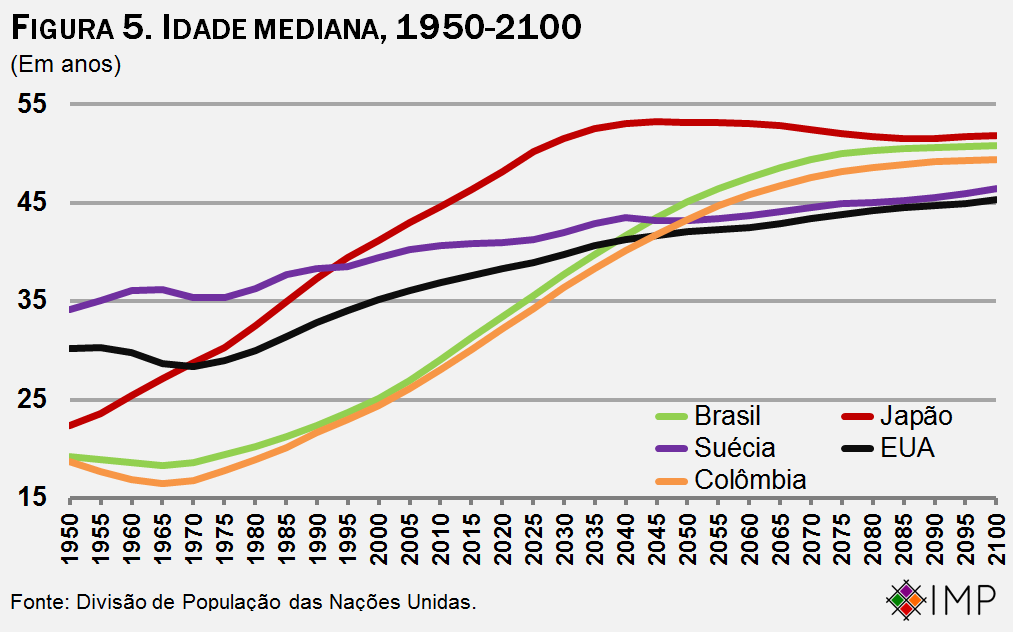

Em 1950, a idade mediana da população brasileira era de 19 anos, segundo dados da Divisão de População das Nações Unidas. Em 2100, espera-se que esta será de 51 – valor similar à idade mediana da população japonesa (52 anos) e acima da idade mediana da populações americana (45 anos) e sueca (46 anos). Ainda segundo as Nações Unidas, em 2100 cerca de 33,5% da população brasileira será idosa, contra 35,5% no Japão, 29,4% na Suécia e 27,9% nos EUA. O Brasil envelhecerá de tal forma que, em poucas décadas, se tornará um país de estrutura demográfica similar ou ainda mais envelhecida que a dos países desenvolvidos.

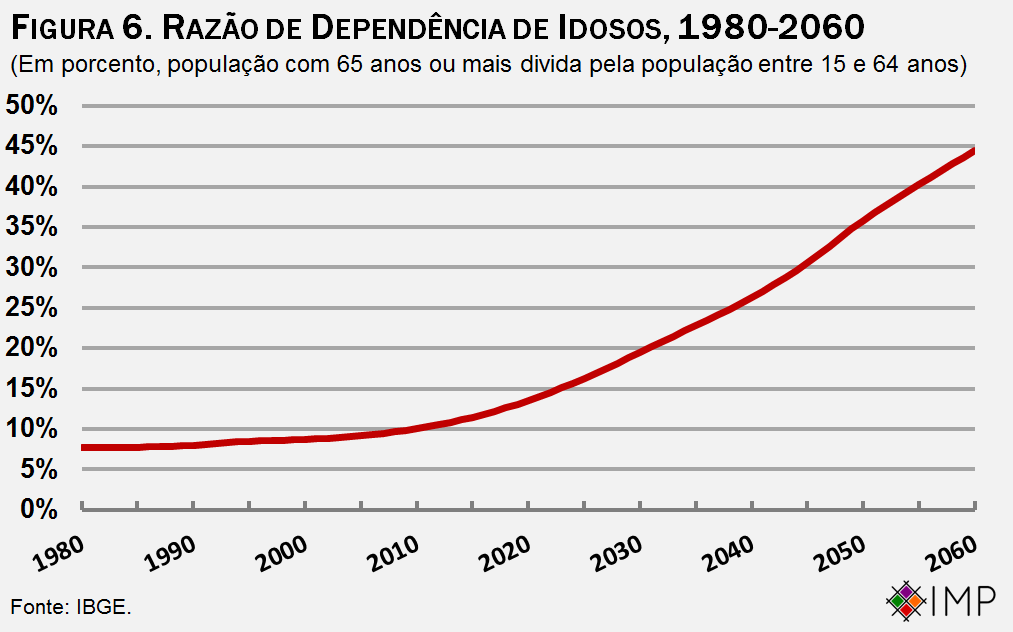

A implicação dessa mudança demográfica para a Previdência Social é capturada pelo aumento um indicador chamado “razão de dependência” – que é o número de idosos (65 ou mais anos) dividido pela população em idade ativa (15 a 64 anos). Como o sistema brasileiro é solidário, é necessário que haja um número suficiente de trabalhadores ativos contribuindo com o sistema previdenciário para financiar a aposentadorias contemporâneas. A razão de dependência expressa, por meio de seu inverso, o número de pessoas ativas para cada idoso – sendo, portanto, uma métrica de sustentabilidade do sistema previdenciário. Uma razão de dependência de 10% implica um total de 1/0,1 = 10 pessoas ativas para cada idoso.

Em 1980, o Brasil tinha uma razão de dependência de idosos de cerca de 7,7% (13 ativos para cada idoso); em, 2018, esse número chega a 13% (7,7 ativos para cada idoso); em 2060, espera-se que a razão de dependência de idosos seja de quase 45% (2,22 ativos para cada idoso). Com o aumento da razão de dependência, a sustentabilidade do sistema previdenciário se torna mais problemática.

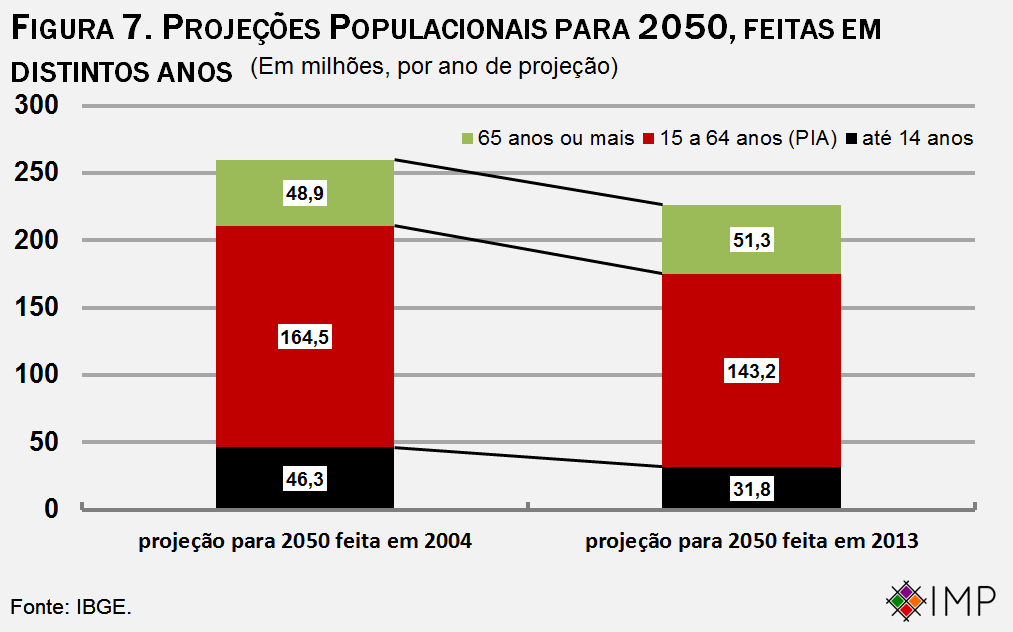

A transição demográfica brasileira tem sido mais rápida do que o previsto pelo IBGE. Em 2004, o IBGE previa que, em 2050, o Brasil tivesse uma População em Idade Ativa 164 milhões. Nove anos mais tarde, em 2013, as projeções atualizadas do IBGE estimavam que, em 2050, haveria apenas 143 milhões de brasileiros em idade ativa.

Em sua projeção mais recente, o IBGE estima que a População em Idade Ativa (15 a 64 anos) já esteja chegando a seu ápice – e começará a cair em termos absolutos em 2033 –, enquanto a população idosa (65 anos ou mais) deve continuar aumentando. Na presente década, os idosos crescerão a uma taxa de 4,2%, quase 4x maior do que o crescimento da população em idade ativa (1,1%). Na década a seguir, a população em idade ativa passará a crescer 0,4%, sendo um décimo do crescimento dos idosos. Na década de 2030, por sua vez, a população em idade ativa passará a diminuir em termos absolutos, fenômeno esse que se tornará mais rápido nos anos posteriores.

Tabela 1. Crescimento populacional médio dos grupos etários, por década

| Período | 0-14 anos | 15-64 anos | 65+ anos |

| 2001-2010 | -0,4% | 1,7% | 3,1% |

| 2011-2020 | -1,2% | 1,1% | 4,2% |

| 2021-2030 | -1,2% | 0,4% | 4,1% |

| 2031-2040 | -1,0% | -0,1% | 3,0% |

| 2041-2050 | -1,1% | -0,6% | 2,5% |

| 2051-2060 | -1,2% | -0,9% | 1,3% |

Fonte: Cálculo dos autores com dados do IBGE.

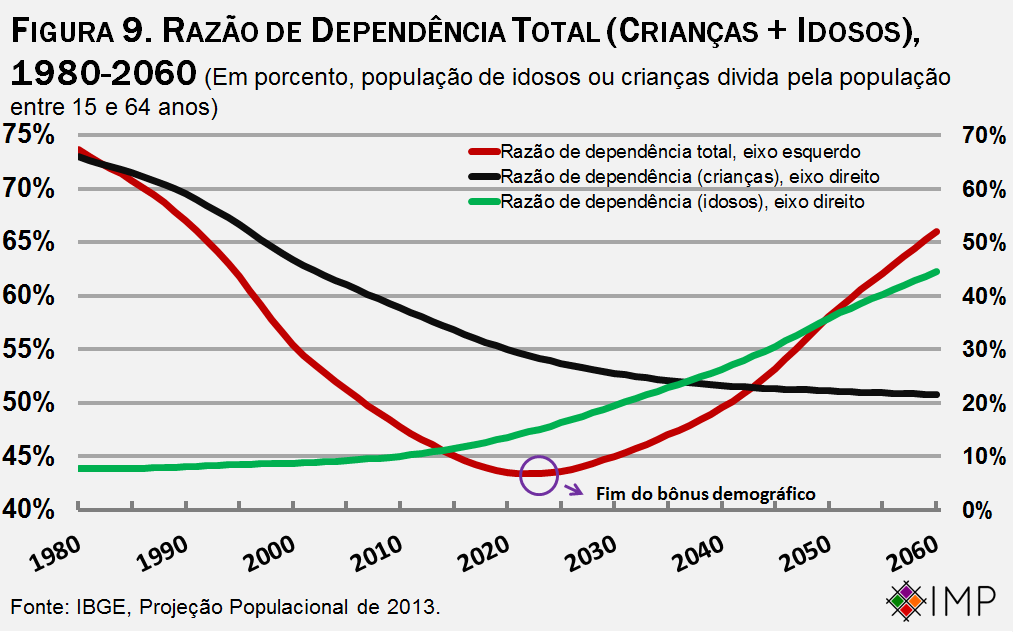

O bônus demográfico, por sua vez, terminará em torno de 2022, quando a razão de dependência total (o número de crianças somado ao número de idosos como fração da População em Idade Ativa – entre 15 e 64 anos) atingirá um mínimo de 43,4%. A partir daí a razão de dependência total passará a crescer puxada principalmente pela razão de dependência de idosos. As taxas crescentes de crescimento da população idosa combinadas com taxas decrescentes (e, em dado momento, negativas) da população em idade ativa farão com que, em 2060, o Brasil tenha apenas 1,51 pessoa ativa para cada dependente.

Questões fundamentais: estabelecendo os fatos sobre a situação da Previdência Social e a proposta de Reforma

A realidade do déficit da Previdência Social Brasileira

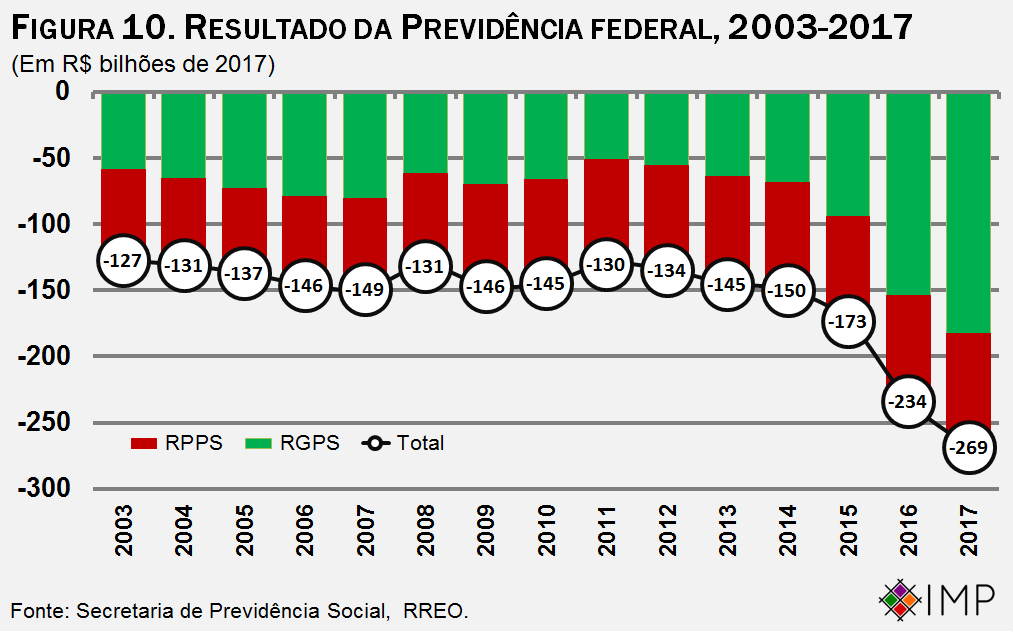

A ideia de que “não existe déficit na Previdência Social” é muito repetida por todo tipo de organizações, associações de classe, políticos e personalidades – tanto à direita, quanto à esquerda do espectro político. A análise do fluxo de receitas (contribuições para o sistema previdenciário) e despesas (benefícios pagos pelo sistema a aposentados, pensionistas ou afastados temporários), porém, revela que o déficit existe, é alto e crescente. A Figura 10 mostra a consolidação da diferença entre receitas e despesa dos sistemas previdenciários para servidores públicos (Regime Próprio de Previdência Social – RPPS) e os trabalhadores da iniciativa privada (Regime Geral de Previdência Social – RGPS), com resultados negativos, para os dois sistemas, nos últimos 15 anos.

Quando há mais gastos que receitas na conta da Previdência Social, o governo precisa tomar recursos de seu orçamento – de áreas como saúde, assistência social e saneamento básico – para compensar o déficit previdenciário. Em 2017, o valor dessa compensação chegou a 268,8 bilhões de reais (RGPS = 182,5 bilhões; RPPS = 86,3 bilhões).

O problema fiscal do governo brasileiro é, essencialmente, um déficit previdenciário. Em 2015 o déficit primário do governo central foi de R$116,6 bilhões, contra um déficit previdenciário de R$158 bilhões. Já em 2016, o déficit primário total somou R$159,4 bilhões, em comparação a um déficit da Previdência de R$226 bilhões. Em 2017, o governo teve um déficit primário de R$118,4 bilhões, contra um déficit previdenciário de R$268,8 bilhões. Essa situação demonstra que, em termos líquidos, todo o restante do orçamento federal é superavitário, e a Previdência é responsável por mais de 100% dos déficits primários que o governo central vem experimentando e, em 2017, respondeu por mais de 200% do déficit primário federal. Em 2017, a Previdência transformou um superávit de R$150,4 bilhões num déficit de R$118,4 bilhões.

O Brasil é um país ainda jovem que tem despesas previdenciárias equivalentes a um de população idosa. Mesmo tendo apenas 7,4% de sua população acima de 65 anos, gastou 11% do PIB com a Previdência em 2014, ao passo que a despesa esperada, conforme a relação entre essas variáveis para uma miríade de países, era de aproximadamente 3,6% do PIB.

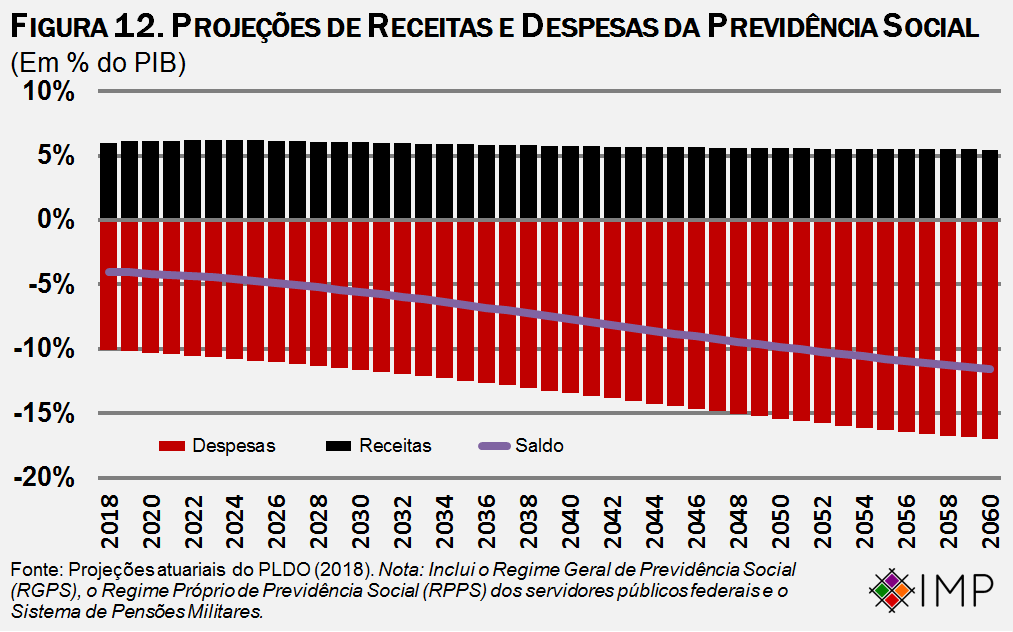

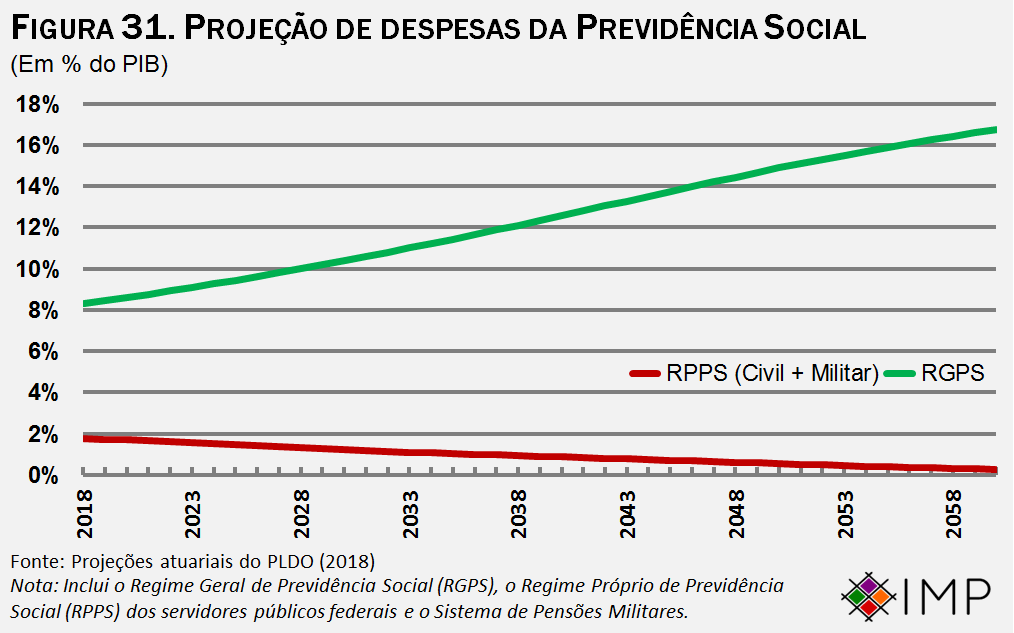

A perspectiva futura é de aumento ainda maior dos gastos, com um crescimento de 7,1% no nível federal até 2060. Segundo projeções oficiais, os gastos bi nível federal (logo, RGPS e RPPS civil e militar do governo federal) chegarão a 17% do PIB em 2060. O déficit, por sua vez, deve sair dos atuais 3,6% do PIB para um total de 11,5% – um aumento superior a três vezes.

A Previdência já vem canibalizando outras despesas do orçamento, uma vez que as despesas com esta têm crescido em uma velocidade maior que os gastos totais do governo federal. Entre 2016 e 2017, as despesas totais cresceram R$38 bilhões, mas os gastos previdenciários elevaram-se em R$61,9 bilhões, o que implica, naturalmente, que as outras despesas tiveram que ser reduzidas em R$23,7 bilhões. A Previdência consome cerca de 57% do orçamento primário da União – fração que deve aumentar nos anos à frente.

Tabela 2. Despesas do Governo Central, 2016-17

(Em bilhões de reais correntes)

| 2016 | 2017 | Variação | |

| Total | 1249,4 | 1279,0 | 29,6 ↑ |

| RGPS | 507,9 | 557,2 | 49,3 ↑ |

| RPPS | 110,8 | 123,5 | 12,7 ↑ |

| BPC/LOAS | 49,0 | 53,7 | 4,7 ↑ |

| Resto | 581,8 | 544,6 | -37,2 ↓ |

Fonte: Cálculo dos autores com dados da STN e RREO.

Por que algumas associações de classe e acadêmicos dizem que não há déficit?

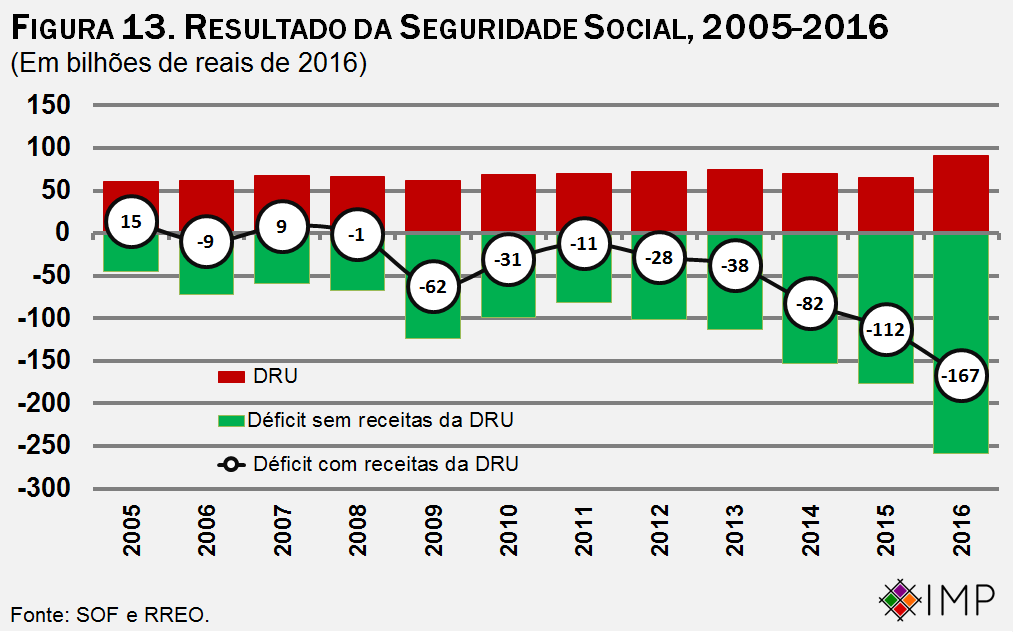

Nenhuma das contas apresentadas, por exemplo, pela Associação Nacional de Auditores Fiscais da Receita (ANFIP)[1], o sindicato dos auditores fiscais, nega a existência de um déficit na conta da Previdência Social, demonstrando em seus estudos que as receitas previdenciárias são menores do que os benefícios previdenciários[2], argumentando somente que haveria um superávit na Seguridade Social – que inclui Previdência, Saúde e Assistência Social. O argumento seria que, independentemente da conta da Previdência Social, quando incluídos recursos e despesas destinados à Seguridade Social, não haveria déficit nesta.

O principal sustentáculo do argumento é que se forem considerados como receitas da Seguridade Social aquelas retiradas pela Desvinculação das Receitas da União[3], não haveria déficit na Seguridade Social – o que é factualmente incorreto. Em 2016, a DRU desvinculou R$91,7 bilhões de receitas, contra um déficit de R$259 bilhões. Devolvendo os recursos da DRU à Seguridade, o resultado de fato melhora, mas segue negativo: um déficit de 167 bilhões de reais em 2016, alcançando 2,7% do PIB.

Para chegar ao seu resultado de superávit da Seguridade Social, a ANFIP não somente “devolve” os recursos da DRU à Seguridade, como também exclui todos os gastos do Governo Federal com os servidores públicos aposentados da conta – uma despesa superior a 110 bilhões de reais em 2016. É por meio da combinação desses dois elementos: a retirada dos gastos com os servidores públicos aposentados da conta somada à reincorporação das receitas da DRU, é que os cálculos da ANFIP conseguiam transformar, até 2015, um déficit de mais de 150 bilhões de reais em um pequeno superávit.

Ao excluir o Regime Próprio dos servidores públicos, sendo este fortemente deficitário, o efeito líquido é aumentar o resultado da Seguridade. É desnecessário dizer que a exclusão dos servidores da conta que a ANFIP faz não significa que os gastos do governo com eles desapareçam.

Tabela 3. Resultado da Seguridade Social, 2015

(Em bilhões de reais correntes)

| Descrição | Dados oficiais | ANFIP | Explicação |

| Receitas (I) | 627,2 | 694,2 | Além de adicionar a DRU às receitas, a ANFIP exclui do cálculo todos os gastos com aposentados da União, um gasto de mais de 100 bilhões de reais em 2015. |

| Arrecadação Previdenciária | 350,3 | 352,6 | |

| Contribuição Social sobre o Lucro Líquido (CSLL) | 47,8 | 59,7 | |

| Cofins | 160,8 | 200,9 | |

| PIS/Pasep | 25,6 | 52,9 | |

| Contribuição Previdenciária dos Servidores Públicos (CPSS) | 29,5 | 0,0 | |

| Outras receitas | 13,3 | 28,2 | |

| Despesas (II) | 793,7 | 683,1 | |

| Benefícios previdenciários (RGPS) | 438,3 | 436,1 | |

| Benefícios assistenciais | 42,7 | 41,8 | |

| Inativos da União (RPPS) | 104,1 | 0,0 | |

| Benefícios FAT | 48,2 | 48,2 | |

| Demais despesas | 160,4 | 157,0 | |

| Resultado (I – II) | -166,5 | 11,2 |

Fonte: Cálculo dos autores com dados da SOF e da ANFIP.

Para os anos de 2016-2017, mesmo com todos esses procedimentos de cunho duvidoso, a própria ANFIP já reconhece um déficit da Seguridade. Isso ocorreu pela piora substancial no resultado do RGPS, cujo déficit em 2016 e 2017 superou as receitas desvinculadas pela DRU.

Idade mínima de aposentadoria aos 65 anos e sua relação com a expectativa de vida

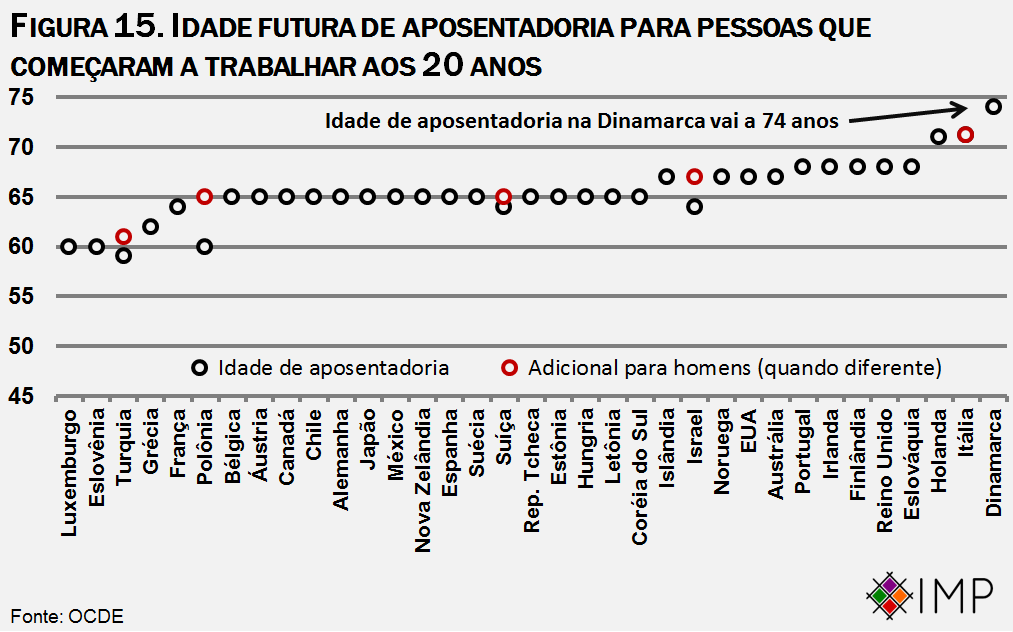

Em termos comparativos, a idade típica de aposentadoria por tempo de contribuição no Brasil (50 anos para mulheres e 55 anos para homens) é baixa, se comparada aos países membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Ademais, metade dos países da OCDE está aumentando sua idade de aposentadoria. Na Dinamarca a idade mínima vai a 74 anos para pessoas que entraram no mercado de trabalho aos 20 anos em 2016. Adicionalmente, que do total de 9 países que ainda tinham diferença de idade de aposentadoria entre homens e mulheres (são eles: Eslovênia, Turquia, República Tcheca, Áustria, Reino Unido, Polônia, Suíça, Itália e Israel), apenas 4 ainda terão alguma diferença no futuro: Polônia, Suíça, Turquia (neste caso, só para pessoas que entraram no mercado de trabalho em 2016; a diferença inexistirá a partir de 2028) e Israel. Embora tal ponto tenha sido excluído da proposta de reforma brasileira atual, assunto que será discutido mais à frente.

Uma das oposições ao aumento da idade mínima de aposentadoria, algo necessário ao equilíbrio do sistema previdenciário à medida que a população envelhece, é que em alguns estados brasileiros a expectativa de vida é de 66 anos. O erro nessa análise é utilizar a expectativa de vida ao nascer, um valor muito influenciado por pessoas que jamais receberão um centavo sequer da Previdência, especialmente no que tange à mortalidade infantil e violência nas cidades.

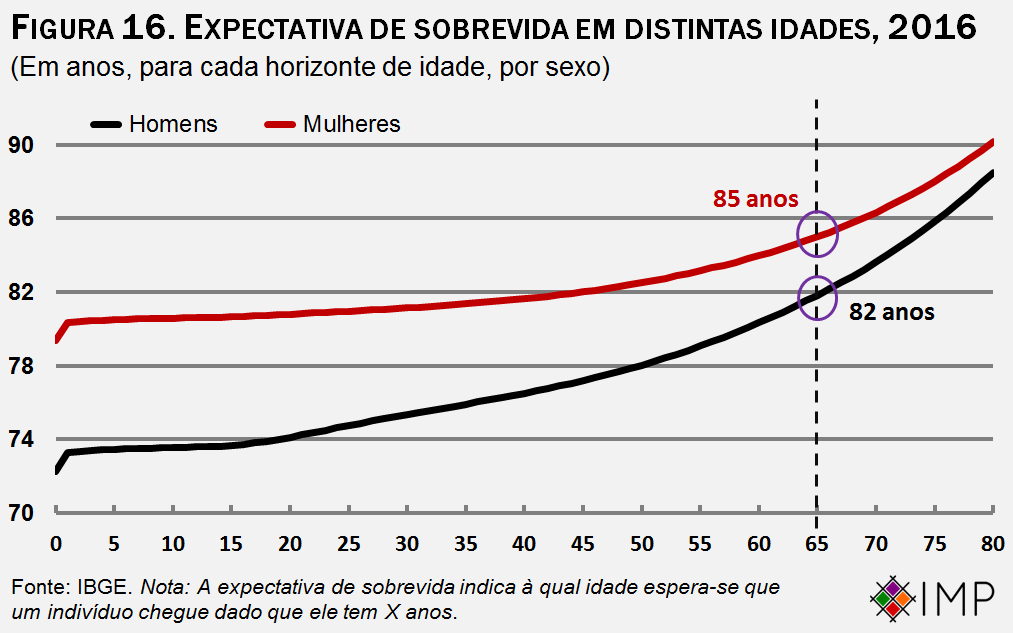

O dado mais informativo é a expectativa de sobrevida aos 65 anos, ou seja, quantos anos adicionais espera-se que alguém viva na idade proposta para aposentadorias, que correntemente é de 20 anos adicionais para mulheres e 17 anos adicionais para homens. A incompreensão da diferença entre esses dois dados é o que leva muitos a acreditar que, com a mudança idade mínima, o brasileiro “vai trabalhar até morrer sem se aposentar”. Tal cálculo é feito pelo IBGE e publicado todos os anos (referente ao ano anterior) na chamada Tábua de Mortalidade. O salto na expectativa de sobrevida quando se passa de zero (nesse caso, a expectativa de vida ao nascer) para um ano explica-se pelo fato de, ao superar os riscos de morte da primeira infância, um indivíduo ganha em expectativa de sobrevida.

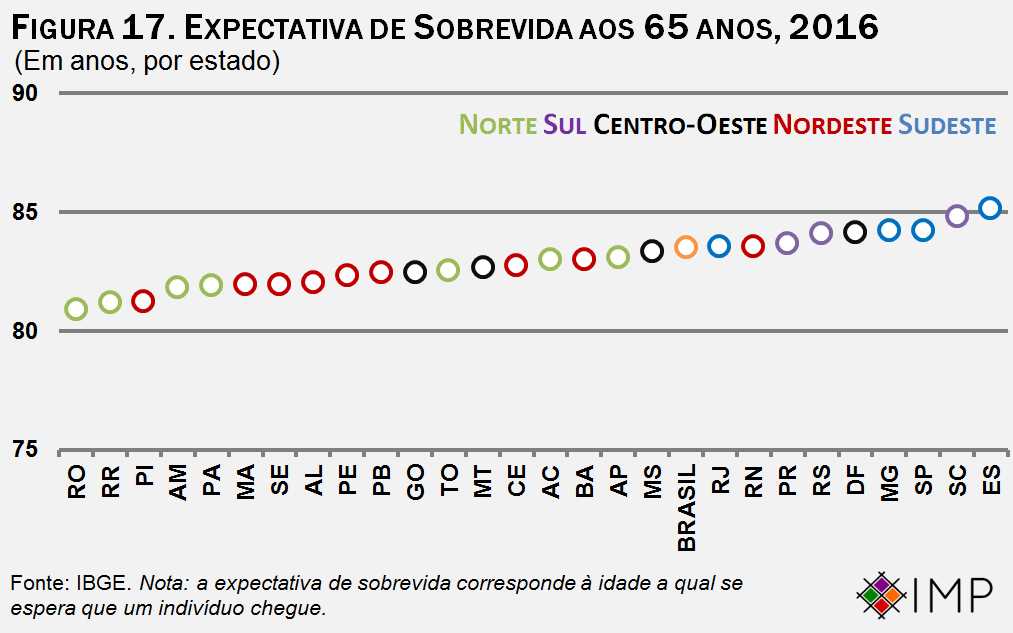

A expectativa de sobrevida aos 65 anos varia pouco entre estados brasileiros, porque as diferenças estaduais de expectativa de vida ao nascer explicam-se, em grande medida, por taxas de mortalidade infantil e juvenil muito diferentes. Em todos os estados a expectativa de sobrevida aos 65 anos é superior a 15 anos, o que indica que se espera que, em média, um brasileiro em qualquer estado do país viva até mais de 80 anos (65 + 15). A diferença entre os estados com menor e maior expectativa de sobrevida (Rondônia e Espírito Santo) é de apenas quatro anos. Portanto, é incorreto afirmar que um trabalhador brasileiro vá trabalhar até a morte se a idade mínima para aposentadoria for elevada a 65 anos.

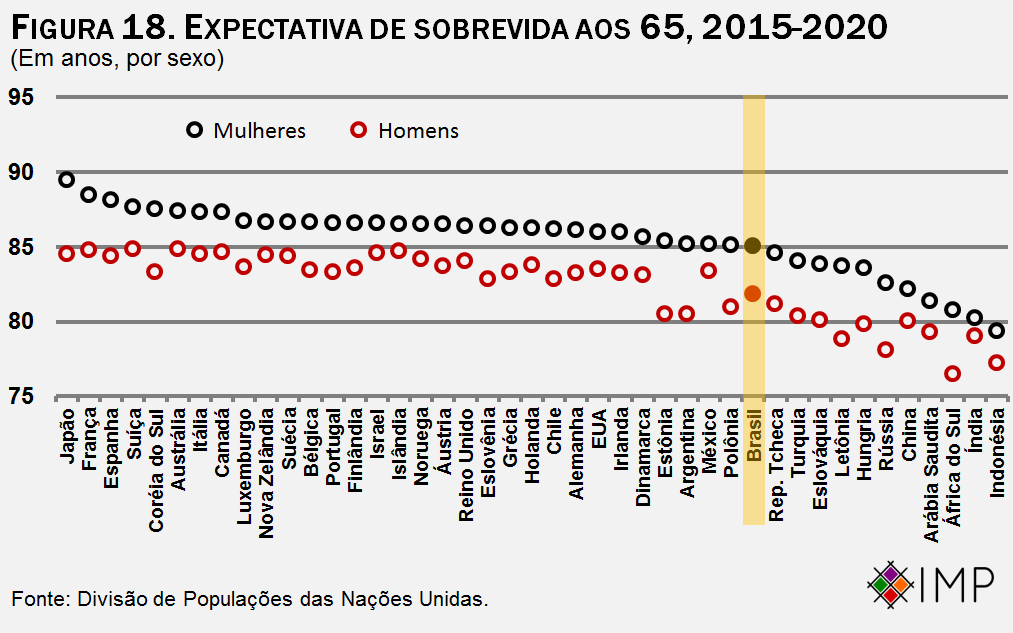

A diferença entre a idade mínima brasileira e aquela dos países da OCDE não se explica por diferenças substanciais de sobrevida aos 65 anos. A diferença de expectativa de sobrevida não é muito grande. Uma mulher brasileira que chegue aos 65 vive até 85 anos, contra 86 anos no caso da mulher americana ou 86,5 no caso da mulher norueguesa. No caso masculino, os homens brasileiros que chegam aos 65 devem viver até 81,8 anos contra 83,5 no caso belga ou 83,3 no caso dos homens alemães.

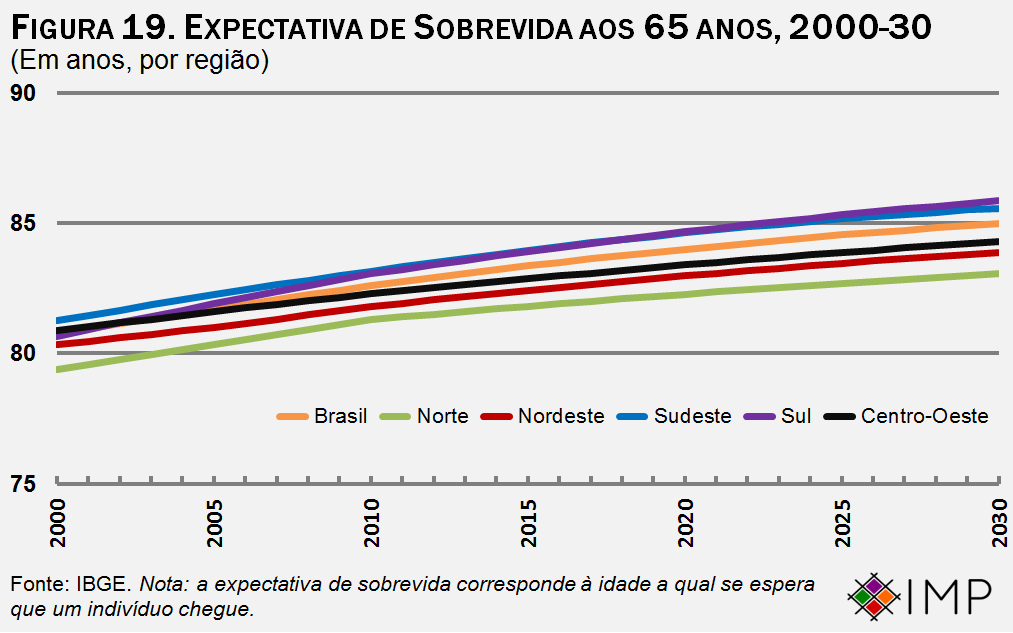

Ao incorporar a melhora na expectativa de sobrevida brasileira, espera-se que a média nacional convirja para aquela dos países mais ricos. Espera-se que, nos próximos 12 anos, a esperança de sobrevida aos 65 anos seja incrementada em um ano adicional, segundo projeções do IBGE.

Segundo dados das Nações Unidas, uma mulher brasileira no período de 2095 a 2100 que chegue aos 65 deve viver até 92 anos, ao passo que, para homens, espera-se que vivam até 89 anos. Dessa forma, à medida que os brasileiros envelhecem e vivem mais, a idade mínima para aposentadoria terá de ser progressivamente reajustada para cima no futuro, para evitar o colapso do sistema previdenciário.

Aspectos distributivos do aumento da idade mínima de aposentadoria

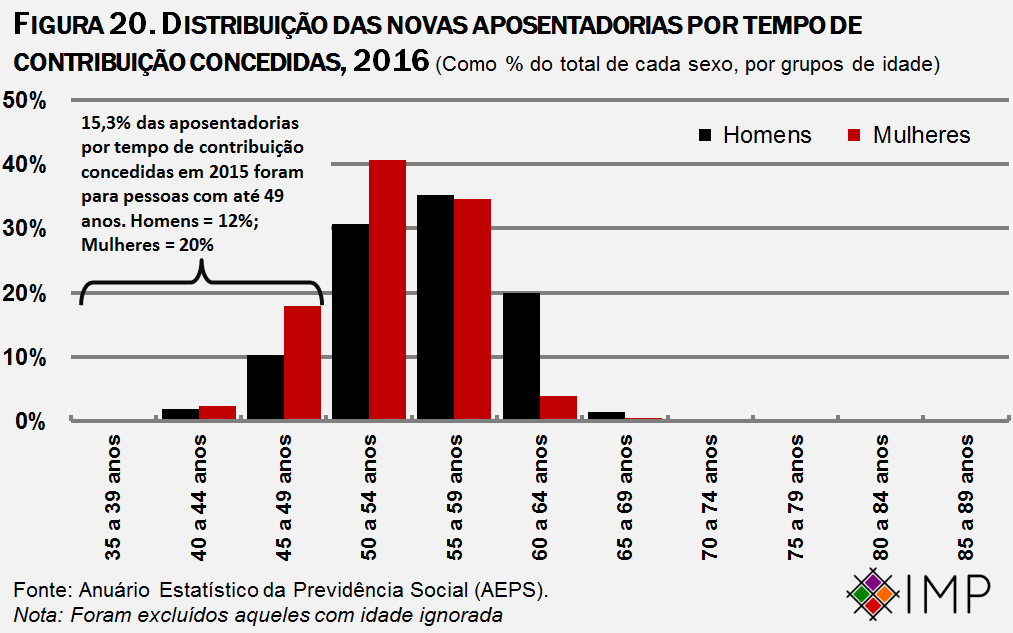

Cerca de 15,3% das aposentadorias por tempo de contribuição concedidas em 2016 foram para pessoas de até 49 anos de idade – entre mulheres, 1 em cada 5 aposentadas nessa modalidade tinha menos de 50 anos. Em nenhum dos países da OCDE existem aposentadorias em idade tão precoce.

Tornar equivalentes o tempo mínimo para aposentadoria por tempo de contribuição e aquela por idade tem um efeito progressivo, uma vez que, os mais pobres majoritariamente já se aposentam por idade. No meio urbano, essa idade já é de 65 anos para homens e 60 para mulheres; no campo, é de 60 para homens e 55 para mulheres, com 15 anos mínimos de contribuição em todos os casos.

Os trabalhadores do setor formal, que tendem a ter renda mais alta, são aqueles que tendem a se aposentar por tempo de contribuição – uma vez que só trabalhando no setor formal que conseguem comprovar o tempo de contribuição suficiente para aposentar-se por tempo de contribuição. Boa parte dos pobres, todavia, sequer completa os 15 anos de contribuição mínimos necessários para se obter a aposentadoria por idade. Assim, acabam aposentando-se pelo BPC/LOAS, um benefício social de caráter previdenciário muito similar a uma aposentadoria para idosos mais pobres (ou portadores de deficiência).

Tabela 4. Comparação entre tipos de aposentadoria

(Posição em dezembro de 2017)

| Aposentadoria por tempo de contribuição | Aposentadoria por idade (urbana e rural) | BPC/LOAS (apenas idosos) | |

| Idade mínima | N/D | 65H/60M (Rural: 60H/55M) | 65H/60M |

| Tempo mínimo de contribuição | 35H/30M | 15H/15M | N/D |

| Número de beneficiários | 6 milhões | 10,4 milhões | 2 milhões |

| Valor médio | R$ 1.946 | R$ 950 | R$ 935 |

Fonte: Boletim Estatístico da Previdência Social.

Nota: H = Homem; M = Mulher.

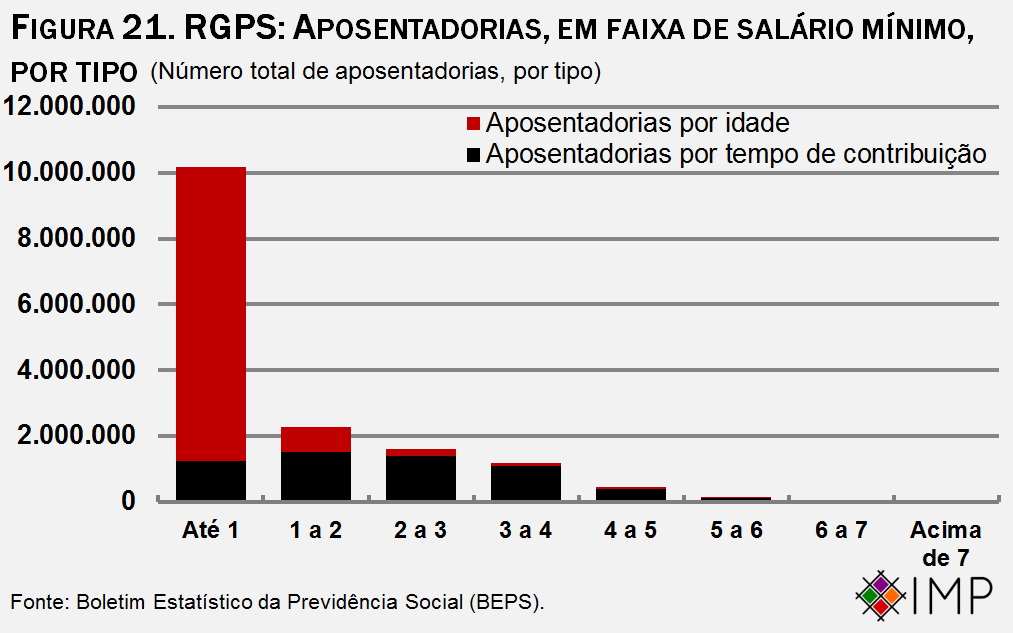

Mais da metade das aposentadorias ativas são por idade e estão concentradas nas menores faixas de renda, principalmente em até 1 salário mínimo. Apenas 22% das aposentadorias por tempo de contribuição são de até 1 salário mínimo, contra 89% no caso do benefício por idade.

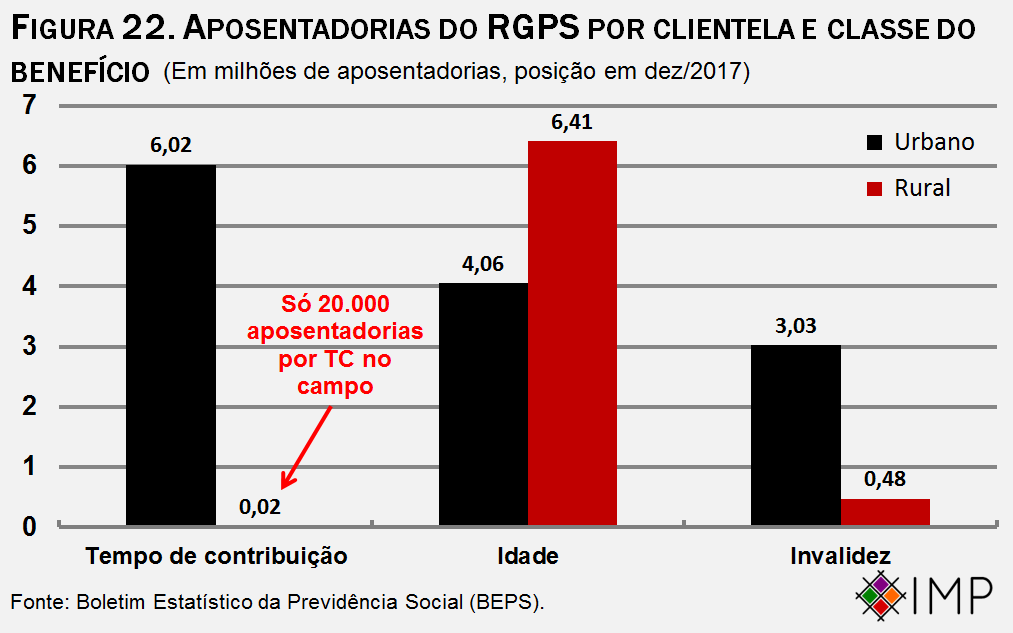

As aposentadorias por tempo de contribuição estão concentradas no meio urbano, onde se encontram 99,6% dos aposentados dessa modalidade. Isso significa que de cada 1000 aposentados por tempo de contribuição, apenas 4 estão no meio rural. Paralelamente, há mais aposentadorias por idade no campo do que nas cidades: 6,41 milhões contra 4,06 milhões, respectivamente.

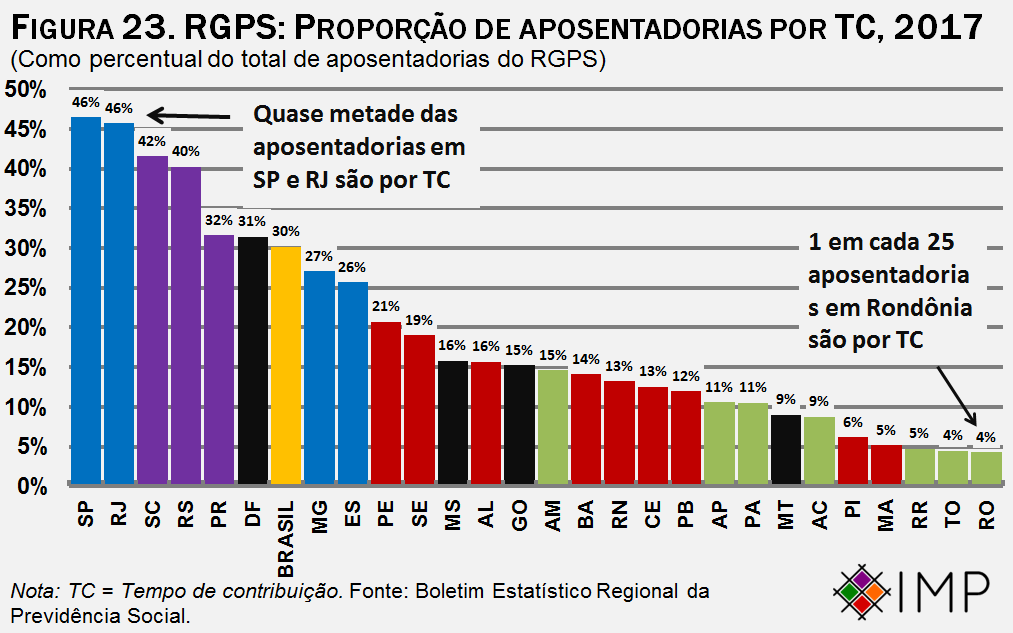

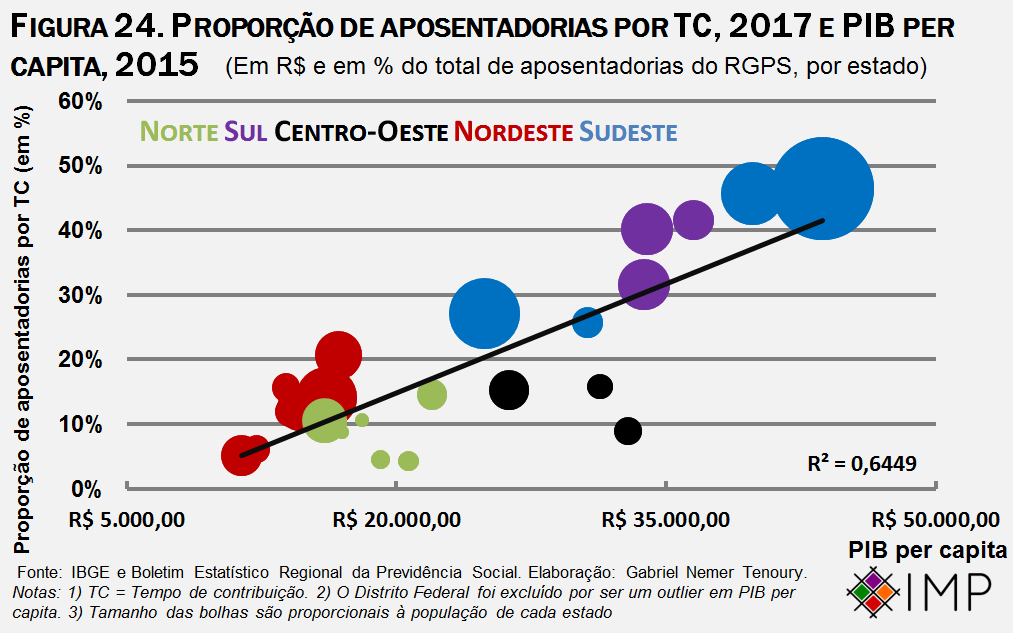

Estados com renda per capita mais alta também tendem a ter uma maior fração de sua população aposentada por tempo de contribuição. Em São Paulo e no Rio de Janeiro, 1 em cada 2 aposentados o são por tempo de contribuição. Em Pernambuco e em Sergipe, por volta de 1 em cada 5. No Pará e no Mato Grosso, só 1 em cada 10 aposentados o fizeram por tempo de contribuição. Por fim, em Rondônia e no Tocantins, essa relação é de 1 em cada 25.

Portanto, a aposentadoria por tempo de contribuição é desproporcionalmente concentrada nos trabalhadores urbanos e formalizados dos estados mais ricos e tornar equivalente a idade mínima de aposentadoria dos dois sistemas teria caráter progressivo. Os trabalhadores mais pobres, que passam temporadas na informalidade ou mesmo desempregados e não conseguem comprovar os 35/30 anos de contribuição necessários, tendem a se aposentar por idade.

Incentivos para a contínua contribuição de futuros beneficiários

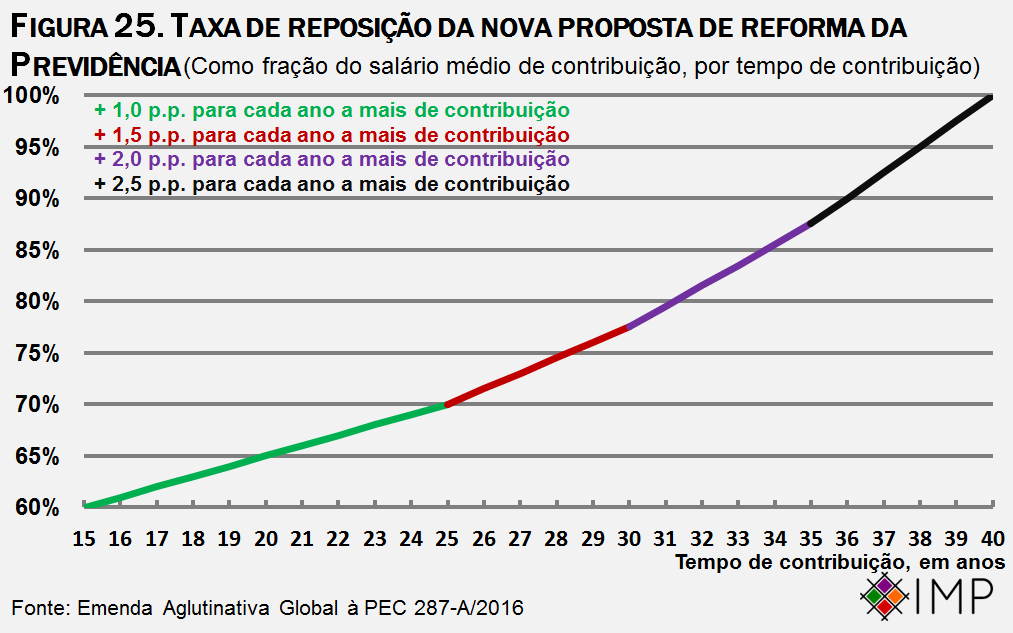

Se o aumento da idade mínima para aposentadoria é necessário, os gestores do sistema precisam incluir nele mecanismos para incentivar a contribuição por longos períodos – caso contrário as pessoas teriam incentivos para ficar fora do sistema e somente começar a contribuir ao chegar perto da idade de aposentadoria. Por isso, embora seja possível, na proposta mais recente, aposentar-se após 15 anos de contribuição, com 65 anos de idade mínima para homens e 62 para mulheres, a contribuição de 40 anos é necessária para ter acesso à aposentadoria integral, isto é, recebendo 100% da média dos salários de contribuição.

A proposta mais recente garante 60% de reposição, isto é, de aposentadoria como porcentagem do salário médio de contribuição – uma reposição em linha com a média da OCDE, de 63,2%. A partir desse ponto, há um escalonamento da taxa de reposição até chegar aos 40 anos de contribuição. Entre 15 e 25 anos de contribuição, cada ano a mais garante 1 p.p. a mais de taxa de reposição; nos 5 anos seguintes, entre 26 e 30, um ano a mais de contribuição adiciona 1,5 p.p. de reposição; posteriormente, entre 31 e 35 anos de contribuição, ganha-se 2 p.p. de reposição para cada ano adicional de contribuição; por fim, entre 36 e 40 anos, recebe-se 2,5 p.p. a mais de reposição para cada ano adicional de contribuição, chegando-se no limite de 100% de reposição.

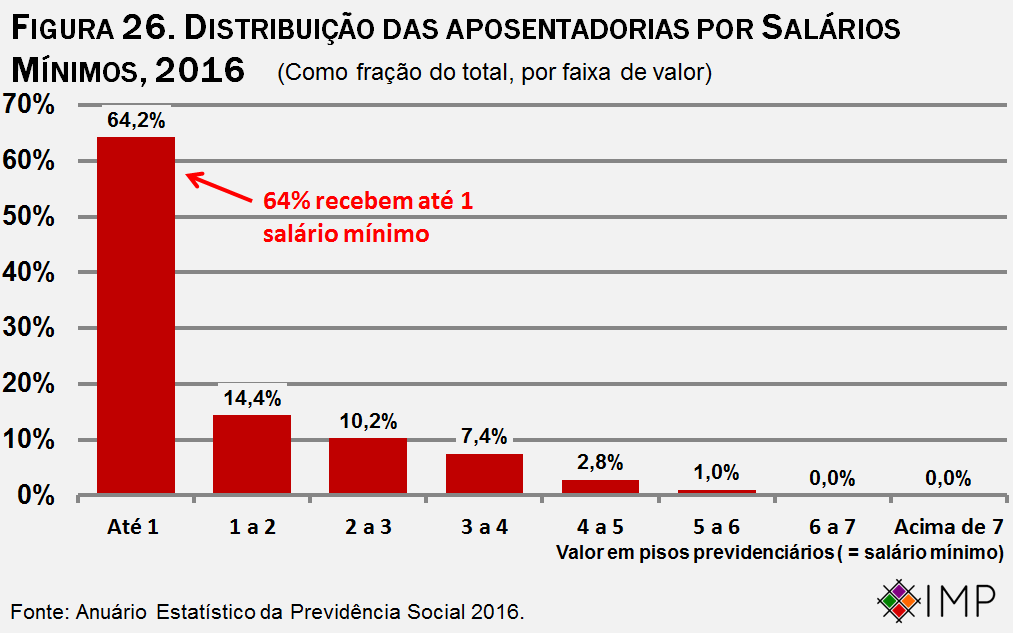

A maior parte dos trabalhadores (64,2%) recebe o piso previdenciário de 1 salário mínimo; para esses trabalhadores, a taxa de reposição é de 100% ou mais. Para trabalhadores que receberam um salário mínimo toda a sua vida, como o salário mínimo teve valorização real nos últimos 20 anos, a média salarial desses trabalhadores é inferior ao salário mínimo atual. Assim, a taxa de reposição para esses trabalhadores é maior que 100%.

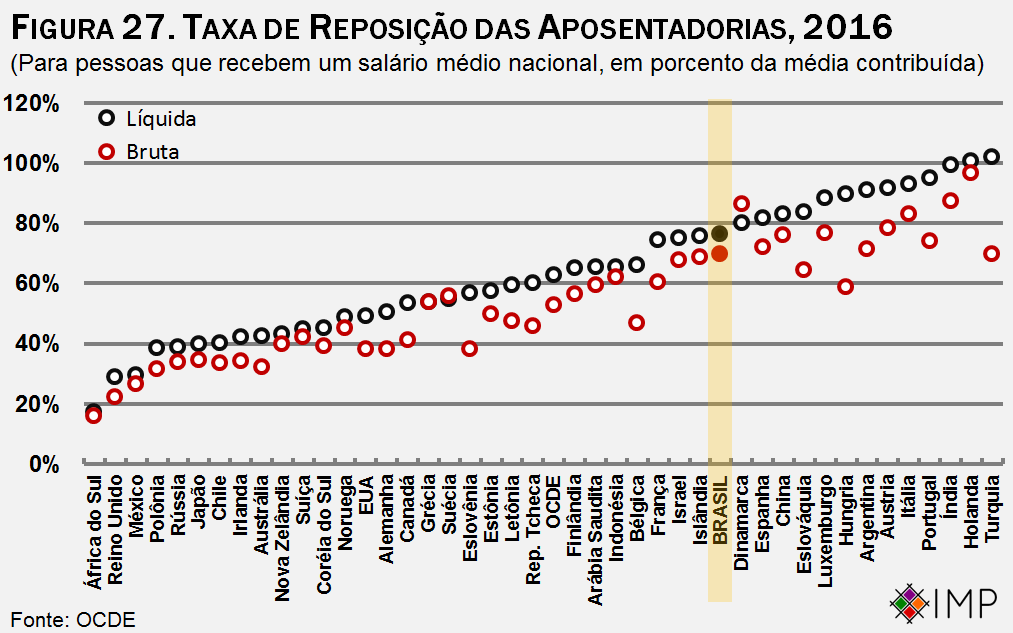

A taxa de reposição mínima proposta na Reforma Previdenciária brasileira é mais alta que na maioria dos países da OCDE. A taxa de reposição mínima proposta é próxima àquela existente na Dinamarca e mais alta que os outros países escandinavos, como Suécia, Finlândia e Noruega.

Dívida ativa do INSS, desonerações fiscais e sustenabilidade do sistema previdenciário

Atualmente, o estoque a dívida ativa da Previdência Social é de 450 bilhões de reais, enquanto o fluxo anual do déficit previdenciário é de 268 bilhões de reais. A diferença entre fluxos e estoques é que fluxos são movimentos que se repetem ao longo do tempo (como o salário de alguém), enquanto estoque é o resultado acumulado de fluxos (como a poupança que alguém acumula ao longo da vida).

A comparação entre fluxo e estoques é incorreta e mesmo a recuperação de todo o estoque da dívida não é uma solução para o desequilíbrio da Previdência Social. Como só é possível cobrar o estoque da dívida uma vez e o fluxo de déficits da Previdência em anos futuros continuará acontecendo, mesmo que toda a dívida previdenciária brasileira pudesse ser recuperada, isso não resolveria o problema de desequilíbrio sistêmico.

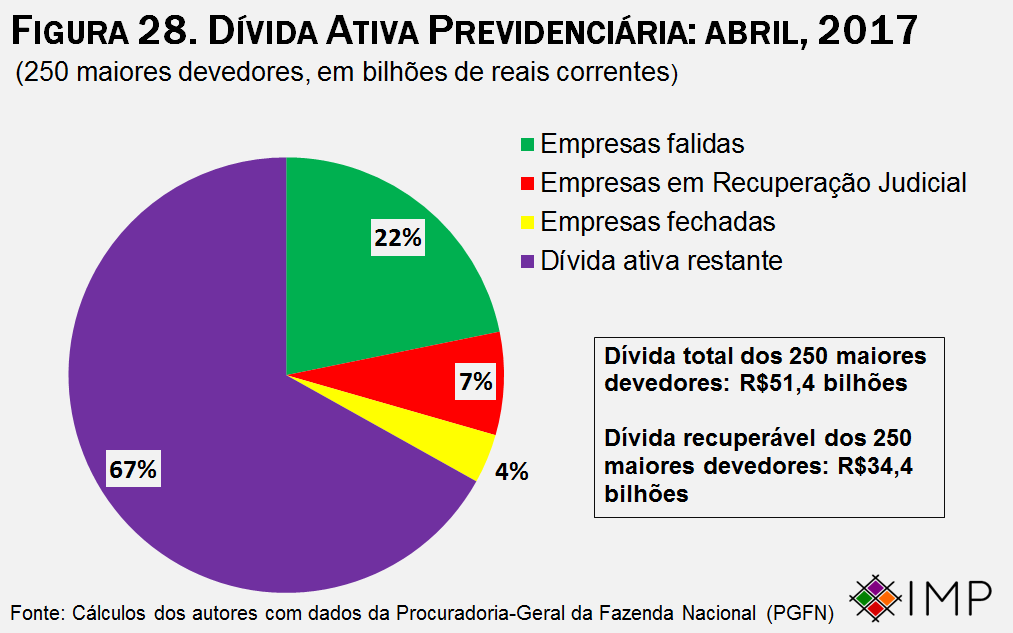

Ademais, uma parte significante da dívida ativa é irrecuperável. Do total de R$51,4 bilhões devidos pelas 250 maiores devedoras, cerca de 33% eram de empresas falidas, fechadas ou em Recuperação Judicial.

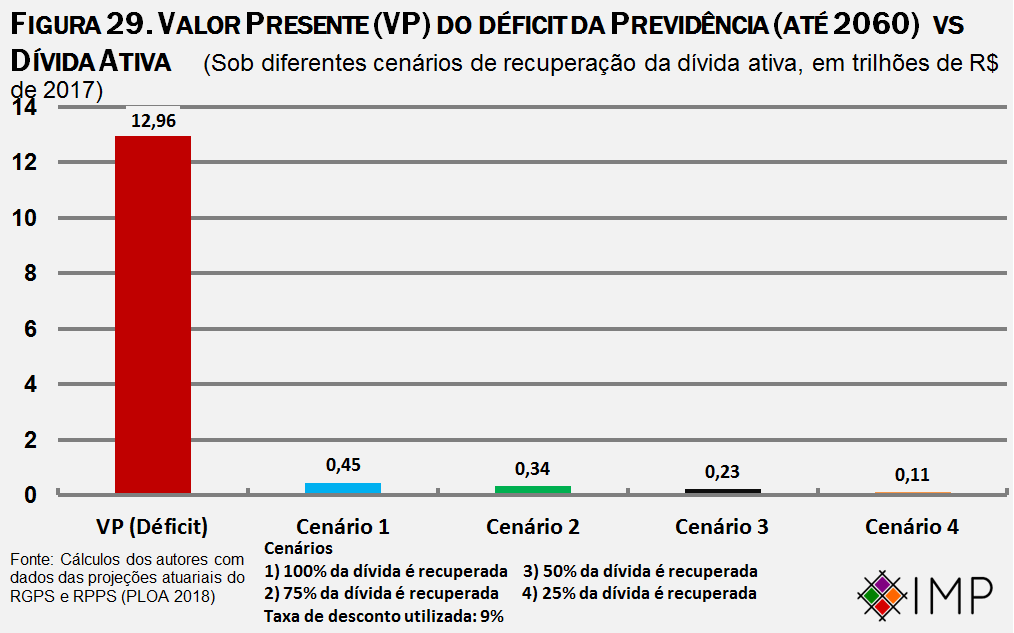

Ao comparar duas medidas de estoque e considerar cenários sobre a possibilidade de recuperação da dívida ativa, observa-se que o estoque do déficit atuarial da Previdência Social em muito supera o estoque da dívida ativa. Isso significa que a dívida futura da Previdência com os beneficiários do sistema é muito maior do que a dívida passada que contribuintes têm com a Previdência, denotando um desequilíbrio sistêmico. No exercício feito abaixo, o déficit atuarial soma 13 trilhões de reais, contra uma dívida ativa de somente 450 bilhões.

Os regimes de tributação especial, como os que garantem impostos mais baixos a micro- e pequenas empresas diminuem as receitas do governo, mas sua revogação, por si só, não resolveria a situação da previdência dos trabalhadores do setor privado. Em nenhum ano a arrecadação potencial proveniente das renúncias previdenciárias seria suficiente para cobrir o déficit do RGPS. Em 2007, por exemplo, um déficit de R$44,9 bilhões cairia para perto de R$31 bilhões, quando “devolvidos” R$14 bilhões em renúncias. Já em 2015, por exemplo, o déficit do RGPS, originalmente em R$85,8 bilhões, diminuiria para R$40 bilhões quando considerados R$40,8 bilhões em renúncias. Por fim, em 2017, o déficit do RGPS sairia de R$182,5 bilhões para R$138,8 bilhões, incluindo-se os R$43,7 bilhões em renúncias naquele ano – dos quais R$24,2 bilhões foram para o Simples, R$12 bilhões para entidades filantrópicas, R$1,75 bilhões para o Micro-Empreendedor Individual, R$5,5 bilhões para exportação da produção rural e R$250 milhões para outros tipos de benefícios fiscais.

Em última instância o equilíbrio do sistema previdenciário precisa ser mantido com um aumento de receitas previdenciárias e redução de despesas previdenciárias planejadas, não havendo uma fórmula mágica que resolva o desequilíbrio atual. A revisão de regimes tributários especiais e a cobrança da dívida ativa da Previdência são importantes e podem contribuir marginalmente para resolução do problema, mas sem uma revisão mais ampla, que considere a mudança demográfica brasileira, o equilíbrio vai ser alcançado.

Aspectos da Reforma da Previdência que atingem o funcionalismo público e os políticos

De acordo com o texto da última proposta de Reforma da Previdência, os servidores públicos observarão exatamente as mesmas regras do RGPS, com uma pequena diferença: o tempo mínimo de contribuição é de 25 anos, contra 15 no caso do setor privado. Portanto, um servidor que se aposente com 65 anos de idade e 25 anos de tempo de contribuição terá direito a 70% da média dos salários de contribuição, exatamente como no caso do setor privado; a diferença é que, no setor privado, há a possibilidade de se aposentar com um tempo de contribuição menor e, naturalmente, com uma taxa de reposição também menor, como explicado no mito anterior.

No caso dos políticos, as regras são exatamente as mesmas do RGPS, conforme relatado no Artigo 1º da Emenda Aglutinativa Global à PEC 287-A/2016, que altera o Artigo 40 da Constituição, parágrafo 13:

Art. 1º A Constituição passa a vigorar com as seguintes alterações:

parágrafo 13. Ao agente público ocupante, exclusivamente, de cargo em comissão declarado em lei de livre nomeação e exoneração, de outro cargo temporário ou de mandato eletivo, ou de emprego público, aplica-se o regime geral de previdência social.

Ao analisarmos os dados de gasto per capita nos regimes público (RPPS) e privado (RGPS), notamos que os servidores públicos têm um déficit per capita maior. Enquanto um aposentado do setor público custa, em média, R$112.751 anuais ao erário, um aposentado do setor privado exige R$17.402 de dispêndio. O déficit per capita também é muito maior entre os servidores: R$78.526 contra R$5.130 na iniciativa privada.

Tabela 5. Resumo da Previdência Social, 2016

(Saldo por regime e per capita)

| Beneficiários (pessoas) | Receitas

(R$) |

Despesas

(R$) |

Saldo

(R$) |

||

| TOTAL

(RGPS + RPPS) |

Valor (R$ milhões) | 30,17 milhões | 391.763 | 618.649 | -226.886 |

| Per capita anual (R$) | – | 12.987 | 20.508 | -7.521 | |

| % do PIB | – | 6,3% | 9,9% | -3,6% | |

| RGPS TOTAL | Valor (R$ milhões) | 29,18 milhões | 358.137 | 507.871 | -149.734 |

| Per capita anual (R$) | – | 12.272 | 17.403 | -5.131 | |

| % do PIB | – | 5,7% | 8,1% | -2,4% | |

| RGPS URBANO | Valor (R$ milhões) | 19,76 milhões | 350.217 | 396.561 | -46.344 |

| Per capita anual (R$) | – | 17.720 | 20.065 | -2.345 | |

| % do PIB | – | 5,6% | 6,3% | -0,7% | |

| RGPS RURAL | Valor (R$ milhões) | 9,42 milhões | 7.920 | 111.310 | -103.390 |

| Per capita anual (R$) | – | 841 | 11.817 | -10.976 | |

| % do PIB | – | 0,1% | 1,8% | -1,6% | |

| RPPS TOTAL | Valor (R$ milhões) | 0,98 milhões | 33.626 | 110.777 | -77.152 |

| Per capita anual (R$) | – | 34.225 | 112.752 | -78.527 | |

| % do PIB | – | 0,5% | 1,8% | -1,2% | |

| RPPS CIVIL | Valor (R$ milhões) | 0,68 milhões | 30.696 | 73.779 | -43.082 |

| Per capita anual (R$) | – | 44.907 | 107.933 | -62.942 | |

| % do PIB | – | 0,5% | 1,2% | -0,7% | |

| RPPS MILITAR | Valor (R$ milhões) | 0,30 milhões | 2.930 | 36.999 | -34.069 |

| Per capita anual (R$) | – | 9.800 | 123.771 | -113.971 | |

| % do PIB | – | 0,0% | 0,6% | -0,5% |

Fonte: Cálculos dos autores com dados do Boletim Estatístico de Pessoal, Boletim Estatístico da Previdência Social e Relatório Resumido de Execução Orçamentária.

Apesar dessa situação atual, a dinâmica do sistema previdenciário é tal que, no futuro, o RPPS vai perder relevância nas despesas públicas enquanto o fardo do RGPS vai continuar aumentando. As reformas do RPPS promovidas em 2003 e 2013, nas quais, entre outras coisas, estabeleceu-se aos servidores o teto do RGPS, bem como se eliminou a integralidade (aposentadoria pelo último salário) e paridade (receber os mesmos reajustes do funcionalismo ativo) para os novos ingressantes no serviço público.

Portanto, a conclusão é que a geração atual de servidores públicos – que em grande medida ingressou na carreira antes de 2013 – ainda tem grandes privilégios em relação aos trabalhadores do setor privado, mas os que entraram após essa data, não. Os privilégios dos servidores públicos podem ser alvo de debates de política pública na busca da equidade, mas o problema previdenciário para a geração futura de servidores já estava relativamente bem solucionada pelas reformas aprovadas nos governos Lula e Dilma.

Conclusões

As mudanças demográficas que o Brasil enfrenta somadas à estrutura do sistema previdenciário brasileiro tornam inevitáveis reformas previdenciários no presente e no futuro. O aumento da expectativa de sobrevida da população aos 65 anos significa que cada beneficiário vai passar mais tempo recebendo benefícios e que haverá menos trabalhadores para sustentar os aposentados.

O envelhecimento brasileiro não é de conhecimento da população brasileira; trata-se de uma ameaça invisível, como afirmado por Paulo Tafner e Fabio Giambiagi[4]. Contudo, é necessária a consciência que o Brasil não está preparado para os desafios da transição demográfica.

Em termos comparativos, a Previdência brasileira já gasta muito, em relação à renda nacional, frente ao esperado para a população idosa do país. Sem sucessivas reformas, essa proporção tenderá a aumentar cada vez mais, canibalizando a capacidade de investimento e gastos do governo.

Os vários mitos que contaminam o debate sobre a Previdência Social, como os que dizem que não há déficit ou que a idade mínima prejudica os mais pobres, acabam por adiar a realização de uma reforma inevitável por questões estruturais. O adiamento da reforma implica em medidas de transição mais duras e a limitação das opções factualmente viáveis para o país.

Uma reforma passa, necessariamente, pela criação de uma idade mínima (como os 65 anos propostos pelo governo), com reajuste automático pela evolução da expectativa de sobrevida. Esse é um ponto fundamental para garantir o equilíbrio automático do sistema previdenciário no longo prazo, adaptando tempo de contribuição e benefício à medida que a expectativa de sobrevida aumenta.

Há outras distorções a serem abordadas em reformas futuras, como a questão do funcionalismo público pré-2003/2013, a reforma do RPPS militar, o déficit da previdência rural e a vinculação automática de aposentadorias ao salário mínimo. Como as propostas de reforma em discussão contemporaneamente não são senão ajustes marginais no sistema previdenciário, limitados ainda mais pela natureza do processo legislativo, gestores públicos futuros terão, necessariamente, de revistar essas questões em novas reformas, sob a pena de insolvência da máquina governamental.

Agradecimentos

Os autores agradecem a Manoela Scott, pela ajuda na coleta de dados das projeções populacionais; Pedro Fernando Nery (Consultoria do Senado Federal), por suas sugestões e opiniões acerca de dados desta Nota de Política Pública; Gino Olivares, Rogerio Monteiro e Claudio Lucinda (USP), pelas sugestões no que tange alguns gráficos desta NPP; Luan Sperandio, pela revisão textual e ortografia, bem como toda a equipe do Instituto Mercado Popular. Eventuais erros e omissões são inteiramente de nossa responsabilidade.

Notas de rodapé

[*] Gabriel Nemer é analista júnior do Instituto Mercado Popular. Carlos Góes é Pesquisador-Chefe do Instituto Mercado Popular.

[1] ANFIP. (2016) Análise da Seguridade Social 2015. Brasília: ANFIP.

[2] Ibidem. pp. 28-29

[3] “A Desvinculação de Receitas da União (DRU) é um mecanismo que permite ao governo federal usar livremente 20% de todos os tributos federais vinculados por lei a fundos ou despesas”, segundo glossário do Senado Federal.

[4] GIAMBIAGI, Fabio; TAFNER, Paulo. Demografia: a ameaça invisível. 2010

Dados, Códigos e Gráficos

O Instituto Mercado Popular tem um compromisso com a reprodutibilidade das análises e modelos publicados sob sua marca. Os dados utilizados para a construção dos gráficos e modelos estatísticos deste artigo, se existentes e não proprietários, serão disponibilizados em www.github.com/omercadopopular. Sempre que possível, os códigos de computador utilizados também serão disponibilizados. Caso você não consiga encontrar os dados em nosso repositório e os queira, contate diretamente os autores.

Como citar esta publicação?

Nemer, G.; Góes, C. (2018). “Reforma da Previdência: Um Guia para Não-Economistas”. Nota de Política Pública n. 01/2018. São Paulo: Instituto Mercado Popular.