Entenda tudo sobre a Reforma da Previdência

O governo Temer apresentou proposta de reforma da Previdência Social. Já diagnosticamos os problemas da previdência social brasileira, que você pode conferir aqui e aqui. O presente texto propõe a análise dos principais pontos da medida, que deve ser a grande pauta do debate público brasileiro de 2017.

Realidade Demográfica Distorcida

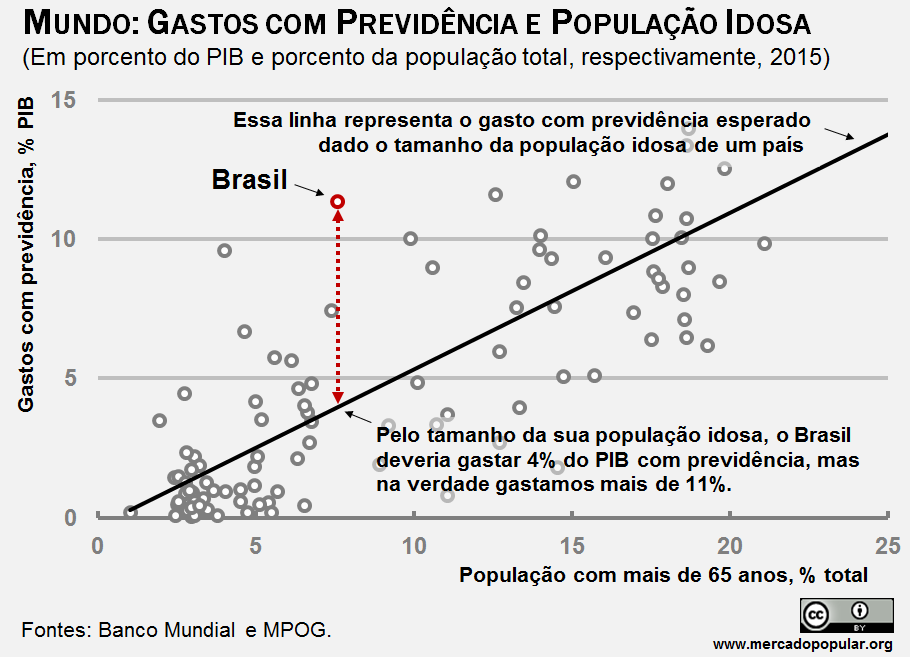

O Brasil é um país ainda jovem que tem despesas equivalentes a um de população idosa. Como explicitado no gráfico abaixo – que relaciona a despesa esperada com a Previdência (em % do PIB) diante do total da população idosa (acima de 65 anos) de um país. O Brasil, mesmo tendo apenas 7,4% da nossa população acima de 65 anos, gastou 11% do PIB com a Previdência em 2013, ao passo que a despesa esperada era de aproximadamente 5,88% do PIB.

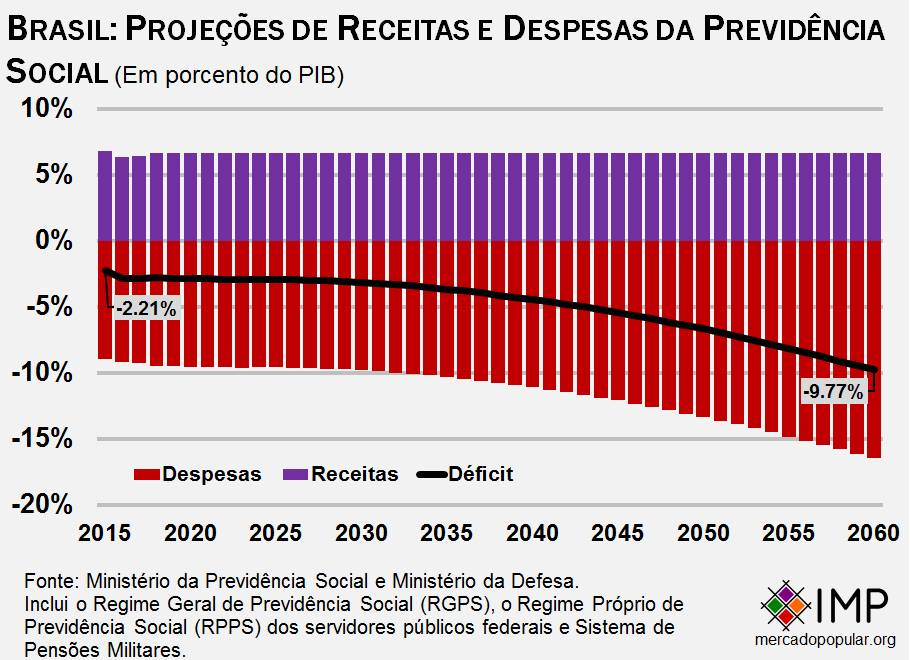

Além disso, a trajetória da despesa, caso nada seja feito, é assustadora: de 9,8% do PIB atuais atingirá 17,8% do PIB em 2060.

Idade Mínima e Tempo Mínimo de Contribuição

Além disso, os brasileiros se aposentam, em média, muito mais cedo do que no restante do mundo. Assim, a proposta de reforma previdenciária estabelece uma idade mínima de 65 anos para ambos os sexos, sempre ajustada pela evolução demográfica – com base na expectativa de sobrevida aos 65 anos. Ademais, é previsto um tempo de contribuição mínimo de 25 anos – contra os atuais 15 anos.

As novas regras são para os homens com menos de 50 anos e as mulheres com menos de 45 anos. Para os que tem mais que essa idade, a proposta prevê uma regra de transição: será pago um “pedágio” de 50% sobre o tempo restante com base na regra antiga.

Um exemplo: se, pela regra antiga, faltassem 2 anos para a pessoa se aposentar, ela terá de trabalhar por mais 3 anos (2 + 50% de 2). Essa regra de transição, entretanto, só vale para o tempo em que a pessoa irá se aposentar. Para o cálculo do benefício, aplica-se a nova fórmula, a ser explicada a seguir.

Fórmula de Cálculo

O piso do benefício é de 51% da média dos salários de contribuição + 1 ponto percentual para cada ano de contribuição, com um período mínimo de 25 anos. Isto significa que quem se aposentar sob o tempo mínimo de contribuição receberá 76% do benefício. Para receber 100% (a quantidade máxima), será preciso trabalhar ao menos 49 anos. Tudo isso respeitando o salário mínimo, que segue sendo o piso das aposentadorias, bem como o teto do INSS, que é anualmente atualizado pelo INPC. Confira na tabela abaixo.

Pensões por Morte

As regras das pensões por morte também serão alteradas. Antes, o pensionista tinha direito a 100% do benefício que o ente falecido recebia. A partir de agora, há uma cota familiar de 50% do benefício, além de um adicional de 10% para cada dependente.

Além disso, quando os filhos dependentes atingirem a maioridade (e, logo, perderem a qualidade legal de dependentes), cessa-se o percentual relativo àquele ente familiar. Um exemplo: uma mulher viúva com um filho menor de idade terá direito a 70% do benefício. Quando o filho atingir a maioridade, a mulher passará a ter direito a 60%.

Ademais, as pensões por morte passarão a ser reajustadas pela inflação.

Isso constitui uma medida de suma importância, dado que esse benefício representa atualmente pouco mais de 23% do total de benefícios pagos pelo INSS. Segundo Paulo Tafner, especialista em Previdência, o Brasil gasta por volta de 3,6% de seu PIB com essa rubrica, contra 1,4% na média mundial.

Na tabela abaixo há a relação das regras de pensão por morte ao redor do mundo. O Brasil tem as regras mais generosas dos países listados.

Funcionalismo Público, Aposentadoria Rural e LOAS

A reforma põe fim à integralidade das aposentadorias do funcionalismo público. Ou seja, todos os servidores dos 3 poderes (Executivo, Legislativo e Judiciário) não mais se aposentarão recebendo o salário integral. As regras de suas aposentadorias serão as mesmas do setor privado (RGPS) descritas anteriormente (idade mínima, tempo de contribuição, teto etc).A alíquota de contribuição também sobe: dos atuais 11% para 14%. E a famosa “paridade” deixará de existir: o servidor inativo não mais receberá automaticamente os ajustes concedidos aos servidores ativos.

No que tange a assistência social a idosos e deficientes de baixa renda (garantido pelo Benefício de Prestação Continuada (BPC), no âmbito da Lei Orgânica de Assistência Social – LOAS), a idade mínima para receber o benefício sobe de 65 para 70 anos. O piso deixa de ser o salário mínimo e passa a ser definido por lei. A idade subirá gradativamente, de 65 para 70 anos, ao longo de uma década.

A reforma também iguala parcialmente as aposentadorias urbanas e rurais, tendo em vista que, atualmente, não se contribui para a Previdência. Isso muda com a reforma: o trabalhador rural precisará contribuir para receber. Além disso, a idade mínima também passa a ser 65 anos e o tempo mínimo de contribuição sobe para 25 anos.

Considerações Finais

A proposta de reforma também impede o acúmulo de benefícios. Assim, não será possível ter uma pensão e uma aposentadoria ao mesmo tempo: o beneficiário receberá apenas aquele benefício que for maior entre os dois.

Por outro lado, a afirmação de que “o brasileiro vai morrer sem se aposentar, pois nossa expectativa de vida é de 75 anos”, se mostra equivocada, haja vista que a expectativa de vida de um recém-nascido é de 75 anos. Porém, a expectativa de vida de alguém que atinge os 65 (idade mínima proposta pela reforma) é acima de 81 anos em todas as regiões brasileiras.

Como indicam projeções feitas pela secretaria de Previdência, caso o salário mínimo siga sua trajetória de reajuste atual (que consiste em somar a inflação do ano anterior e o crescimento real do PIB dos dois anos anteriores), a economia será de R$ 678,3 bilhões correntes até 2027. Todavia, caso seja reajustado apenas pela inflação, a economia será de incríveis R$ 903,7 bilhões correntes.

Vale ressaltar que os militares ficaram de fora dessa proposta porque, segundo o governo, a reforma dessa classe (dadas as suas peculiaridades) será feita posteriormente por projeto de lei específico. O governo espera aumentar o tempo de serviço necessário para ir à reserva de 30 para 35 anos, bem como aumentar a contribuição dos atuais 7,5% para os 14% dos funcionários públicos.

Por fim, os regimes especiais para professores e policiais civis deixam de existir. E, ainda, os futuros ingressantes na Polícia Militar e no Corpo de Bombeiros passam a observar as regras dos servidores públicos.

Para finalizar, cabe lembrar que o próximo governo deverá desvincular também o piso das aposentadorias em relação ao salário mínimo. Hoje, estima-se que um aumento de R$ 1 no mínimo cause um impacto líquido, em termos de Previdência (aqui já desconsiderando as desvinculações que estão na proposta) da ordem de R$ 231,6 milhões.

Conclusão

Em resumo, a proposta de reforma da Previdência apresentada pelo governo é necessária e condizente com a realidade. Há um esforço de harmonizar as regras entre o setor público e o setor privado, os trabalhadores urbanos e os trabalhadores rurais, os homens e as mulheres. É importante que o governo não deixe os militares de lado e, de fato, cumpra sua promessa de reformar a seguridade social dessa categoria posteriormente, haja vista que eles são responsáveis por parcela significativa do déficit previdenciário.

Os próximos meses serão recheados de controvérsias e informações desencontradas por parte de grupos de interesse que desejam manter seus privilégios. A reforma da Previdência, porém, transcende a ideologia: sua urgência é matemática. Sem ela, não haverá aposentadoria para as próximas gerações.