Como melhorar FIES, ProUNI e acesso dos mais pobres à universidade

O Fies (Fundo de Financiamento do Ensino Superior) existe desde o final dos anos 1990. Ao longo dos quase vinte anos de história, o programa foi alterado e expandiu-se consideravelmente. Em 2014, cerca de 30% das matrículas do ensino superior privado eram financiadas por meio do Fies e o programa havia crescido dez vezes em relação a 2010.

Por causa da flexibilização excessiva entre 2010 e 2014, o programa se tornou financeiramente insustentável. Uma combinação entre taxa de juros abaixo da inflação; extenso período de carência e falta de focalização acabou por aumentar muito o número de beneficiários, sem necessariamente sabermos se eles realmente necessitavam de ajuda.

Entre os anos de 2015 e 2017, os critérios de elegibilidade, juros e prazo de amortização, dentre outros aspectos do programa, foram alterados. Passou-se a permitir a amortização do empréstimo por meio do desconto em folha; estabeleceu uma taxa de juros mais elevada para estudantes de maior nível socioeconômico; e criou-se uma modalidade em que bancos privados ofertem o Fies com taxa de juros de mercado aos estudantes que não se enquadram no perfil de renda máxima determinados pelo programa.

As mudanças realizadas a partir de 2015 foram fundamentais para aprimorar a focalização do programa e para garantir sua sustentabilidade financeira. No entanto, as reformas não se esgotam nas medidas tomadas. Ajustes e melhorias ainda são necessários e a experiência internacional parece oferecer respostas sobre como lidar com esses desafios. As lições a serem extraídas não se limitam ao tema do crédito educativo, mas abarcam também o financiamento da educação superior como um todo.

Como se faz financiamento estudantil no resto do mundo?

Na Austrália, mais de 80% dos alunos da graduação utilizam o crédito educativo federal. Lá, as universidades públicas não são gratuitas. Por isso, um empréstimo estudantil serve também para pagar mensalidade em instituições públicas. A característica mais estudada do modelo australiano é o formato da amortização do empréstimo.

No Brasil, o graduado, independentemente de sua renda, paga parcelas mensais do empréstimo; na Austrália, a amortização só acontece quando o formado atinge um patamar mínimo de renda. Caso o estudante em determinado ano não tenha renda suficiente, ele estará isento do pagamento e só voltará a fazê-lo quando seus rendimentos aumentarem. A coleta do pagamento é feita por meio da declaração anual de imposto de renda. Esse modelo de amortização é chamado de empréstimo contingente à renda, ou ECR.

Nos EUA, assim como na Austrália, as universidades públicas podem cobrar anuidades. E da mesma maneira, o empréstimo pode ser usado para pagar a tuition cobrada nessas instituições. Do 17 milhões de estudantes da graduação, cerca de 7 milhões utilizaram o programa de crédito educativo. Outro aspecto relevante do modelo norte-americano é a integração das políticas de acesso ao ensino superior. Lá, os diferentes programas de crédito educativo, bolsas de estudo, work-study, etc. se organizam de forma articulada, compondo o Federal Student Aid.

Universidade estatal gratuita não significa maior acesso à universidade pelos mais pobres

Analisando os três países, de início já nos deparamos com um tema de extrema relevância, que extrapola a questão do crédito educativo. Trata-se da gratuidade das universidades públicas. O contexto educacional australiano nos anos 1980 assemelha-se, em certa medida, à situação brasileira atual. Em 1973, a cobrança de tuition fee pelas universidades australianas foi abolida e instaurou-se um modelo de universidades públicas gratuitas. Uma década depois, percebeu-se que o modelo era insustentável. Em razão do elevado número de concluintes do ensino médio, havia uma demanda crescente por vagas em universidades. Além disso, a gratuidade do ensino superior público não aumentou a participação de estudantes com menor nível de renda. Ao contrário, as matrículas de alunos de camadas sociais mais privilegiadas se elevaram.

Assim, e tendo em vista a percepção geral de que um sistema de ensino superior gratuito funcionava como um subsídio regressivo, o governo australiano – que na época era trabalhista – voltou a exigir a cobrança de anuidade em instituições públicas de ensino superior. Uma forma de viabilizar que estudantes de abaixa renda pagassem anuidade nessas instituições foi a criação do programa de crédito estudantil, o Higher Education Contribution Scheme[1].

O debate sobre o fim da gratuidade em universidades públicas é um tema sensível e proporciona discussões acaloradas. No entanto, a experiência internacional oferece possíveis caminhos para melhorar a situação financeira das universidades públicas, sem que a contrapartida financeira da sua manutenção recaia exclusivamente sobre o Estado e os contribuintes.

Financiamento estudantil focalizado nos mais pobres pode substituir a gratuidade e funcionar como um mecanismo de justiça social

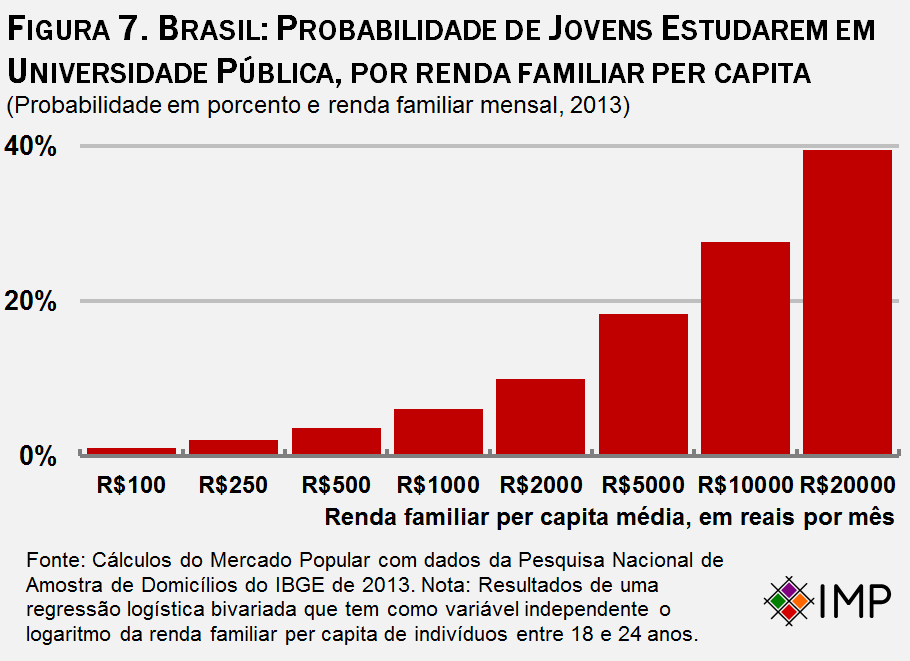

No caso brasileiro, o prêmio (pay-off) pago por um diploma de ensino superior é um dos maiores do mundo. Além disso, sabe-se que boa parte dos benefícios advindos do ensino superior são capturados pelo indivíduo, na forma de melhores salários, maior satisfação com a vida, etc. Ademais, no Brasil a probabilidade de alguém estudar em uma universidade pública está diretamente relacionado a renda de sua familia (ver gráfico abaixo). Essas evidências reforçam a tese de que parte dos custos de um curso superior deve ser compartilhada com o estudante.

Para isso, é necessário que existam mecanismos de financiamento para os estudantes que não possam pagar. Segundo relatório do Banco Mundial, o Brasil poderia aproveitar a existência de seu modelo de financiamento estudantil para o pagamento de universidades públicas. O uso do Fies em instituições públicas poderia, inclusive, ser combinado com bolsas de estudo para os estudantes mais pobres. Trata-se de um modelo semelhante ao que vigora, atualmente, tanto na Austrália quanto nos Estados Unidos.

Ganhos de eficiência: integração gerencial dos programas de financiamento estudantil

Um segundo ponto que a experiência internacional pode servir de modelo para o Brasil diz respeito à integração dos programas de financiamento estudantil. No Brasil, Fies e Prouni[2] – apesar de serem programas do Ministério da Educação – são independentes entre si.

Nos EUA o aluno preenche um formulário informatizado que lhe informa, com base no seu perfil socioeconômico e no valor da tuition, o pacote de benefícios que lhe será concedido. Esse pacote não se limita à concessão do crédito estudantil ou da bolsa de estudos. Na verdade, dá acesso a uma combinação de todos os programas federais de assistência estudantil.

A articulação sistêmica permite que o maior benefício seja concedido ao estudante com maior necessidade financeira. Caso a medida seja implementada no Brasil, a opção em utilizar Prouni ou Fies deixa de ser escolha do aluno e passa a depender da elegibilidade de cada um para usufruir o benefício. Assim, estudantes de baixa renda seriam direcionados ao Prouni e os de renda intermediária, ao Fies, o que aumentaria a focalização do auxílio federal.

Focalização também na amortização do Fies

Por fim, um debate essencial é sobre o formato da amortização do empréstimo. Como vimos, na Austrália, a amortização é contingente à renda e se inicia quando o rendimento anual do graduado ultrapassa 55 mil dólares australianos. O percentual de amortização fica entre 4% e 8%. Para grande parte da literatura acadêmica, o ECR é uma opção mais vantajosa do que a amortização do tipo parcelas fixas mensais, existente no Brasil e nos Estados Unidos. A principal vantagem do modelo é mitigar dois problemas que afetam a sustentabilidade financeira do programa: o peso da amortização do empréstimo para o estudante e a taxa de inadimplência.

O ponto central do empréstimo contingente à renda é a correlação positiva entre renda e idade. Isto é, o rendimento do indivíduo tende a se elevar ao longo de sua vida. Portanto, é natural que, nesse sistema, o beneficiário comece pagando um percentual relativamente baixo do seu salário e aumenta à medida que seus rendimentos ultrapassarem determinados limites. Outra vantagem desse modelo, é que a taxa de inadimplência é inferior. O estudante só deverá pagar caso tenha rendimentos suficientes e a alíquota de amortização é progressiva.

O Brasil poderia facilmente aplicar tal mecanismo de cobrança no Fies. O sistema brasileiro de aferição da renda e de coleta de impostos e de contribuições é informatizado e avançado para incorporar amortizações contingentes à renda. A informalidade do mercado de trabalho tampouco seria um empecilho. A Receita Federal é capaz de alcançar, pela tributação da renda ou pelo recolhimento de contribuições previdenciárias, quase 80% da população economicamente ativa (PEA) com nível superior. Assim, a autoridade fiscal monitora a maior parte dos profissionais com ensino superior completo.

Conclusão

O leitor pode afirmar, e com razão, que as realidades australianas, brasileiras e norte-americanas são muito diferentes. Tais diferenças dificultariam que políticas públicas exitosas nesses países fossem implementadas no Brasil. Isso pode ser verdade para algumas políticas. No entanto, nos casos acima mencionados: gratuidade das universidades públicas, integração entre os sistemas de financiamento estudantil e amortização contingente à renda, o Brasil tem condições de implementá-las, desde que alterações legais e sistêmicas sejam feitas. Os formuladores de políticas públicas possuem à sua disposição vários casos de sucesso e de fracasso que devem ser levados em conta no momento de criar ou de aprimorar, não apenas políticas de educação superior, mas qualquer programa do governo. Com os ajustes necessários, o Brasil pode se valer muito de experiências internacionais exitosas.

Notas de rodapé

[1] O Higher Education Contribution Scheme (HECS) em 2005 transformou-se no HELP, que está vigente até os dias de hoje.

[2] Prouni é o programa de bolsas de estudo a fundo perdido do governo federal.