O receituário de uma crise: aprenda com os erros do Governo Dilma

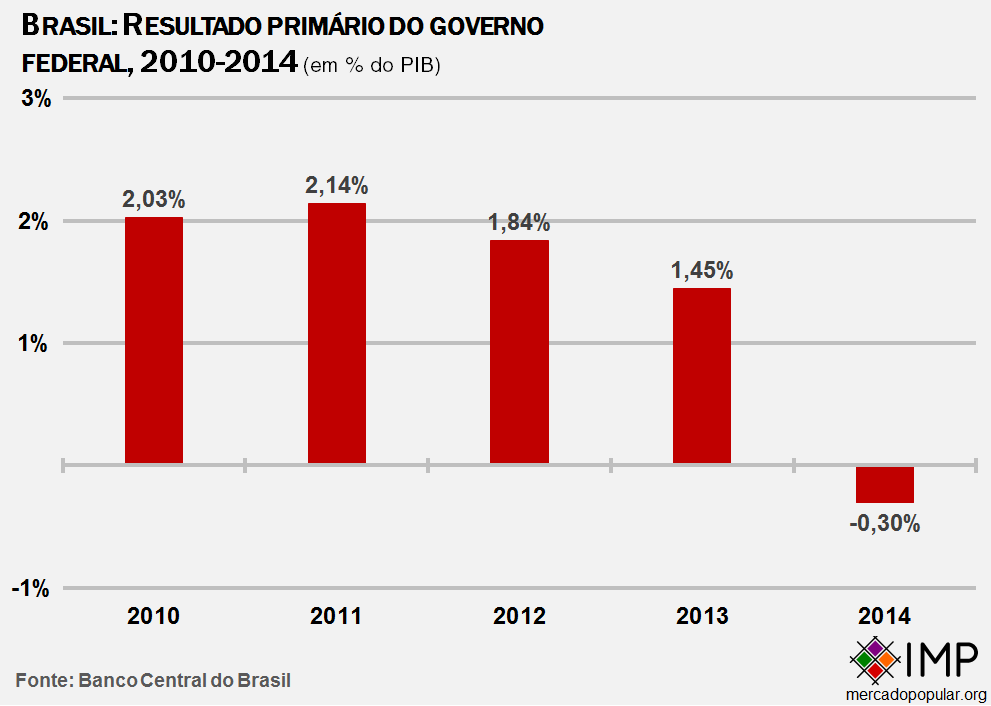

“Lá [nos EUA], ela é um tsunami; aqui, se ela chegar, vai ser uma marolinha que não dá nem para esquiar”, disse o presidente Lula em 4 de outubro de 2008, em meio ao caos da crise financeira internacional. De fato, o Brasil saiu vitorioso daquela crise. Fomos a última grande economia a entrar nela e a primeira a sair. Mesmo com a recessão, o Governo Federal ainda conseguiu um superávit primário no ano de 2009, embora estando levemente abaixo da meta. A gestão responsável da política fiscal parecia ter se consolidado.

Já em dezembro de 2010, um tema chamou a atenção de muitos analistas: o esperado ajuste fiscal no primeiro ano do governo Dilma. Caso viesse a ocorrer, certamente não seria uma surpresa, tendo em vista que ajustes fiscais sempre seguem mudanças de governos, como pudemos constatar em 2003, 2011 e 2015. A apreensão dos analistas era com o tamanho considerável do corte necessário para atingir um resultado primário na meta. Tal preocupação tinha sua forte motivação justificada pela rigidez da Lei Orçamentária brasileira, que quase engessa ações eficazes – praticamente forçando o aumento de gastos e apenas permitindo cortes significativos no investimento. Infelizmente, os temores se concretizaram, e o ajuste não veio na medida necessária. De lá para cá, a política monetária foi marcada por erros, e a situação fiscal só tem se deteriorado – mesmo com aumento de impostos -, sendo um dos fatores de maior peso na crise. Como?

Queda forçada dos juros

Juros muito altos são, em geral, algo ruim. Eles causam um efeito cascata, inibindo investimentos, o que, por sua vez, inibe os ganhos de produtividade, indispensáveis para o crescimento no longo prazo de um país. As causas dos juros altos no Brasil são complexas (e certamente merecem um artigo próprio), mas podemos tentar sintetizar a situação.

Em primeiro lugar, é bom deixar claro que juros são essencialmente um preço: o quanto custa o dinheiro. Eles refletem o quão fácil e seguro é emprestar para alguém. E, como a carga tributária do Brasil é desproporcional ao nível de renda da população, a maior parte da renda disponível é direcionada para o consumo, logo, pouca renda acaba indo para a poupança nacional. Dessa forma, pouco dinheiro fica disponibilizado para ser emprestado.

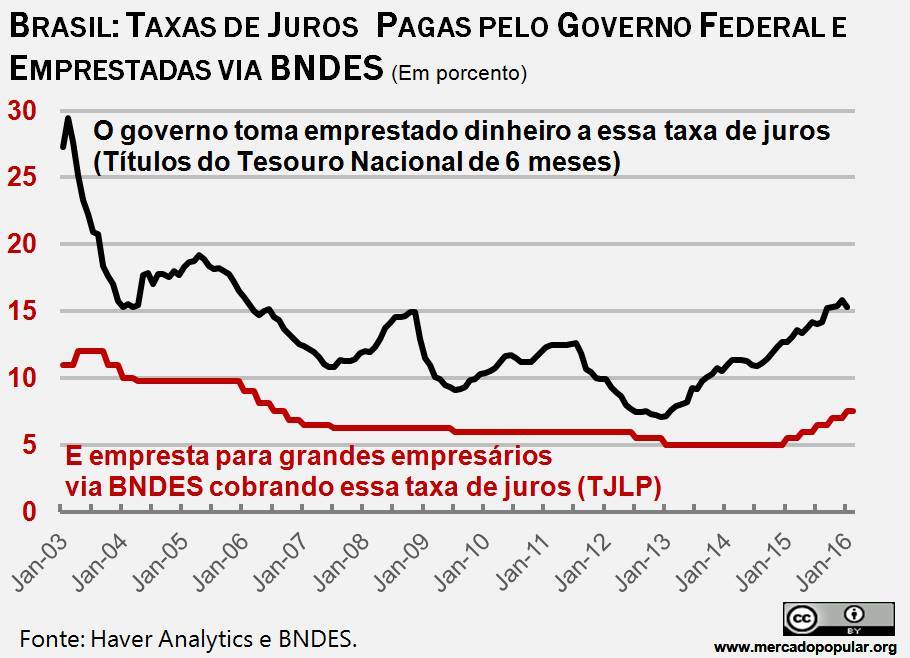

Outra grande causa é que boa parte do crédito no Brasil não é regido pela taxa de juros normal – a Selic -, mas sim por taxas especiais como a TJLP, TBP ou a TR. Por isso, a Selic possui configurações distintas. Para se conter a inflação, a taxa deve subir mais do que deveria, e, para estimular o investimento e/ou o consumo, o inverso deve ocorrer, e a Selic deve cair mais do que deveria. Ao contrário das intenções, a queda forçada da Selic tentada entre 2010 e 2013 alavancou a inflação, não o investimento.

Para o investimento, Bolsa-Empresário

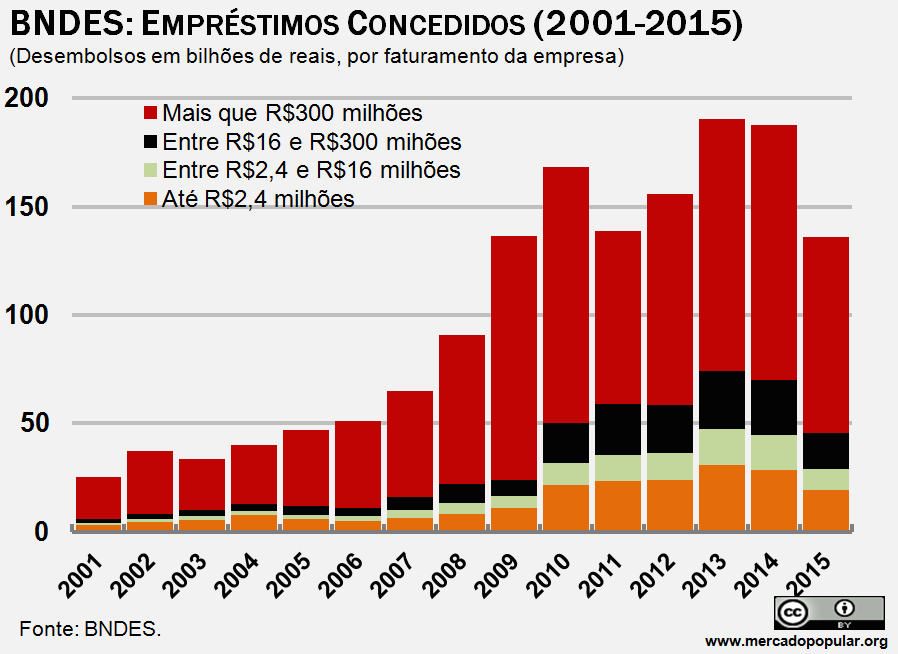

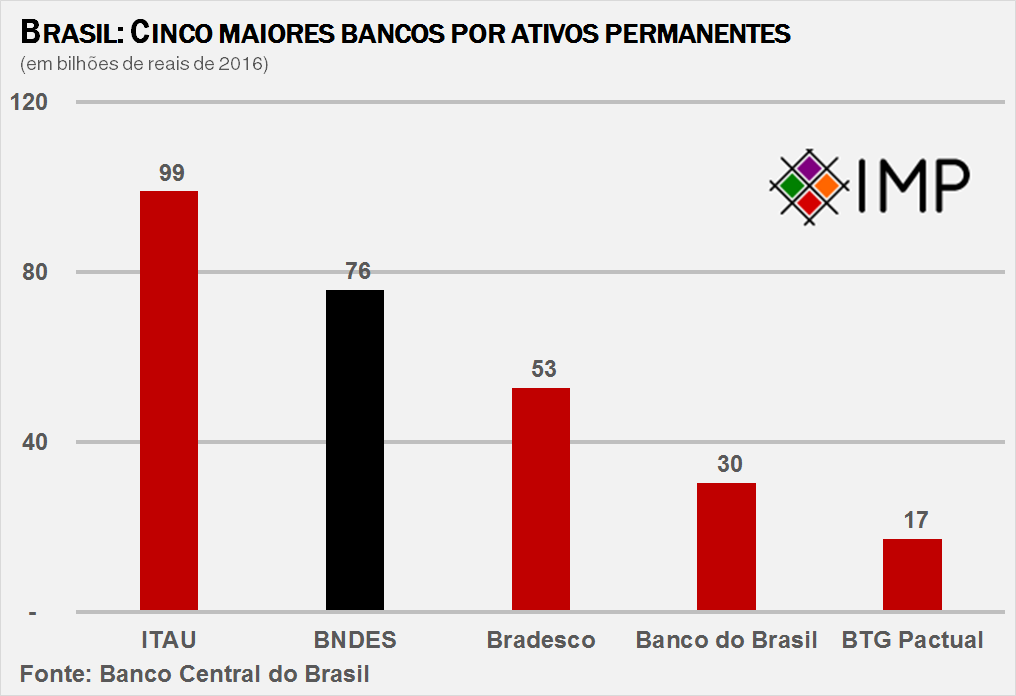

Como não se verificava aumento dos investimentos, o BNDES virou o principal instrumento de fomento da Nova Matriz Econômica. Entre 2010 e 2015, os desembolsos dos empréstimos somaram a astronômica cifra de 974 bilhões de reais, tendo a maior parte ido para grandes empresas. Em 2014, eles representaram 4% do PIB, aproximadamente 8 vezes o tamanho do Bolsa-Família. Em 2013, o ano com os maiores desembolsos históricos do banco, o crédito da instituição para com o tesouro era de quase 10% do PIB.

E o que tornava – e ainda torna – o empréstimo pelo BNDES tão atraente era a chamada Taxa de Juros de Longo Prazo, também conhecida como TJLP. Estabelecida no governo Itamar Franco, tendo Ciro Gomes como ministro da Fazenda, sob a justificativa de que faltava uma política de fomento estratégico, ela supostamente tornou o investimento produtivo – como estradas, usinas, alta tecnologia e produção de bens de capital – mais atraente. O grosso da retórica em torno de defender o uso da TJLP é que os juros normais – a taxa Selic – são muito altos. No entanto, parte da anomalia nos juros é a própria existência da TJLP, que, como já foi dito, força aumentos desproporcionais da Selic. A TJLP, por sinal, de longo não tem nada, sendo repactuada todo trimestre.

O cenário piorou muito em 2013, porque a inflação foi maior que a TJLP, ou seja, o BNDES emprestou bilhões de reais a juros reais negativos. Em termos mais simples: o Governo Federal pagava para emprestar dinheiro. Vale notar que parte considerável foi para empresas que não precisavam de projetos bem elaborados e lucrativos, mas sim de laços com o governo. Essas anomalias todas resultaram em consequências muito negativas, como a queda da produtividade e um estresse fiscal enorme para o Tesouro Nacional. Como exemplo máximo das distorções causadas pelo fomento via BNDES, temos a tríade composta pelo Grupo EBX, Oi e JBS. Elas foram, de longe, as maiores beneficiárias do banco, mas o resultado atual é que duas estão falidas e a terceira, a única bem sucedida, pretende sair do Brasil.

Embora o crédito subsidiado tenha atingido proporções monstruosas, a prática de proteção ao grande empresariado brasileiro, especialmente aquele com laços com o governo, foi multifacetada. Não só de BNDES viveu a irresponsabilidade.

Virou festa

Em combinação com o crédito subsidiado, também houve aumento das barreiras de importação. A intervenção em peso no câmbio comodamente garantiu os interesses de exportadores (e da FIESP) e o aumento das políticas de conteúdo nacional. O setor sucroalcooleiro, altamente produtivo, sofreu perdas enormes com o preço artificialmente baixo dos combustíveis, que também tiveram impacto forte no caixa da Petrobrás.

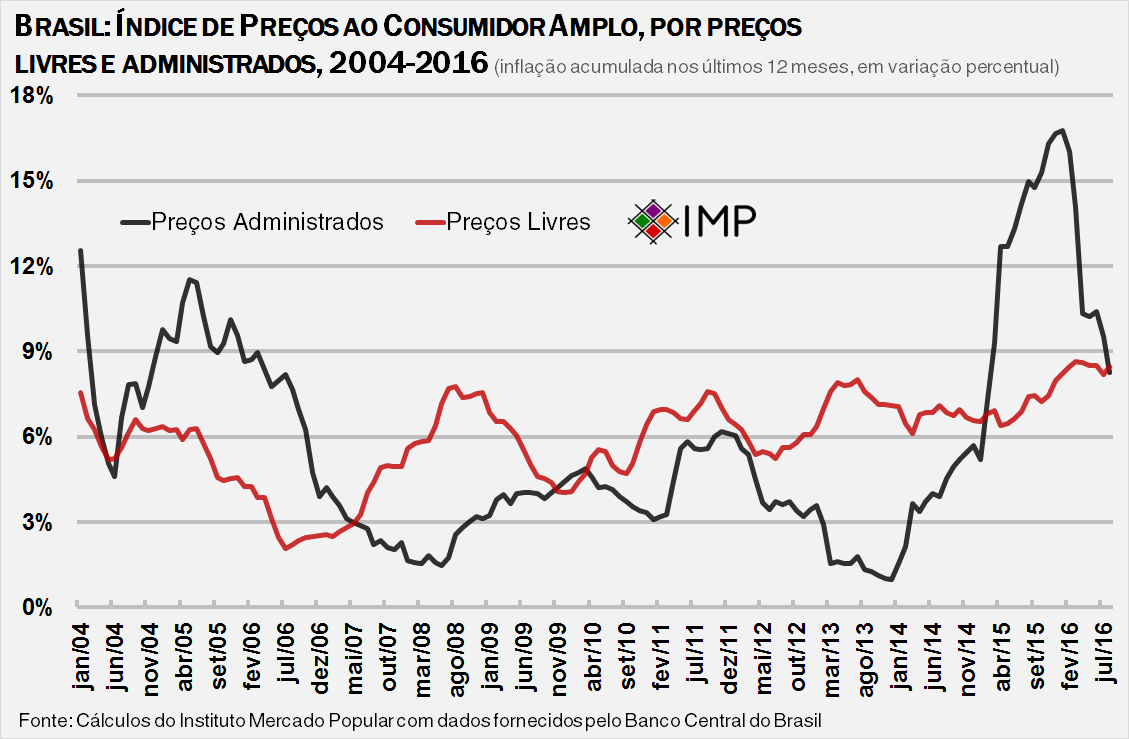

Para tentar conter a inflação, foram utilizados dois instrumentos pouco efetivos: desonerações fiscais e controle de preços. O estrago feito só viria a ser exposto de fato em janeiro de 2015, quando o Governo Federal reajustou os preços administrados, ou seja, aqueles dos quais tem poder de controle. Em um país que tem na memória recente a hiperinflação, um solavanco de inflação superior a 1% ao mês tocou na ferida. Nunca é demais salientar que a inflação é um imposto cruel, que vitimiza principalmente aqueles que precisam do cartão do Bolsa-Família, e não aqueles que investem em títulos do tesouro – até porque muitos títulos tem indexação à inflação.

Protecionismo, controle de preços, gastos desenfreados e regras desiguais são uma receita bem conhecida para crises. Tais medidas trazem consequências nefastas justamente a quem se deseja proteger, os mais pobres. Um Brasil com menos miséria é necessariamente um Brasil com mais crescimento econômico. Para fortalecermos nossa economia não existe mágica: é necessário reformar nosso bizantino (e fascista) código trabalhista; substancialmente abrir o país comercialmente; reformar nossa confusa, regressiva e burocrática tributação e, por fim, garantir o cumprimento do tripé macroeconômico. Sem estabilidade, não há um ambiente de negócios saudável; e, sem este, não há comida, educação e bem-estar – há apenas pobreza.