O canto da sereia e a regra de Taylor. Ou: por que o Banco Central deve ser independente?

Escrevia Homero, em Odisseia, que certa ilha no mar Tirreno era habitada por sereias que, ao avistarem uma embarcação, se punham a cantar de maneira tão doce que seus ocupantes, distraídos com o belo canto, perdiam a direção e chocavam-se contra a costa rochosa, naufragando e sendo devorados pelas criaturas. O Rei de Ítaca, Ulisses (originalmente conhecido como Odisseu), ciente de tal perigo, ordenou que seus marinheiros amarassem-no ao mastro do navio, ao passo que tapassem os próprios ouvidos com cera e remassem o mais rápido possível para longe da ilha. Ademais, disse a seus comandados que caso ele, vítima do feitiço musical, pedisse-lhes que o soltassem, deveriam apertar as cordas ainda mais. Ulisses tornou-se, assim, o único a vencer o canto das sereias de Tirreno; estas, derrotadas, entregaram-se ao abismo.

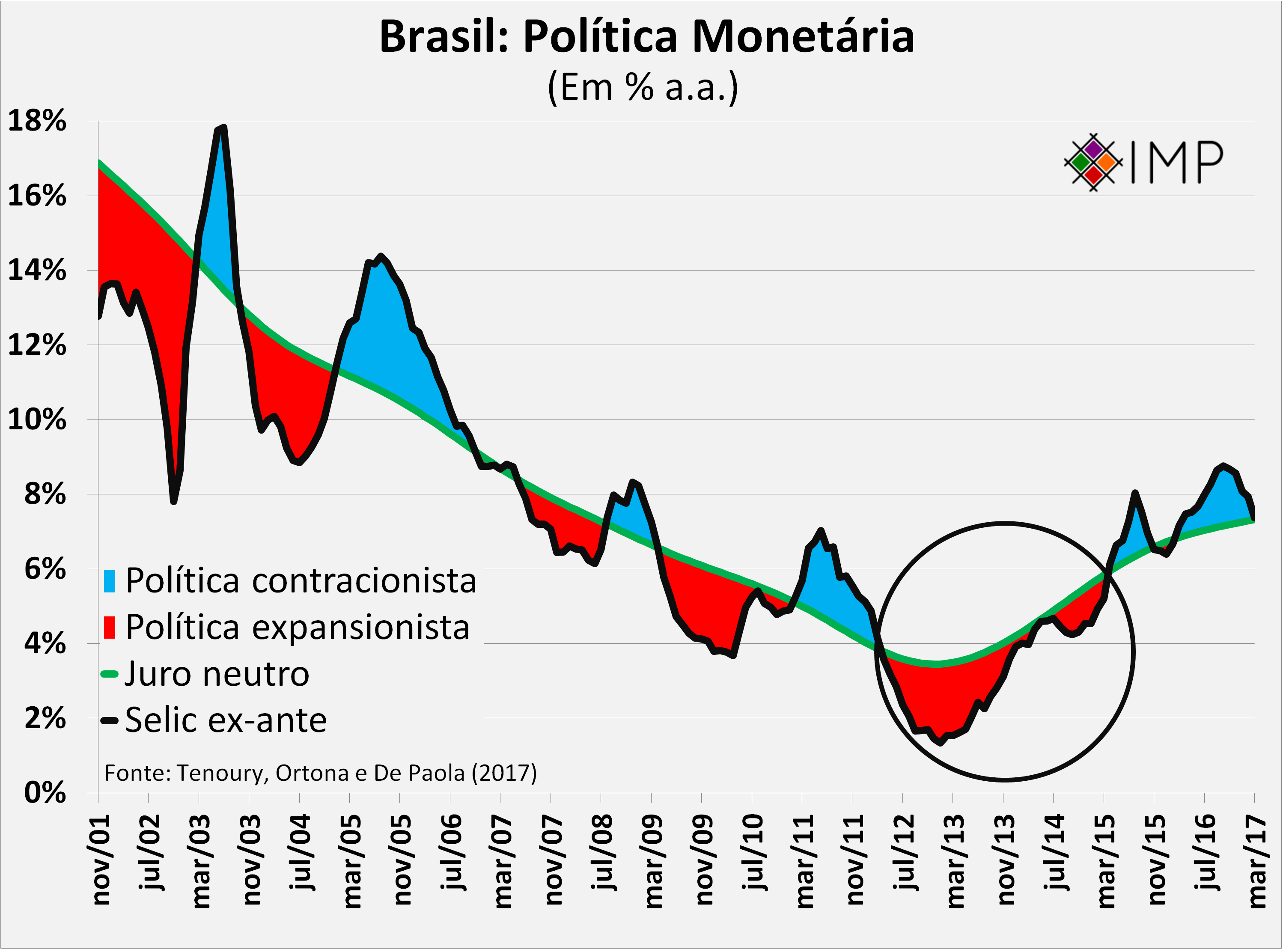

Seja por pressão política ou ideologia, a política monetária foi consideravelmente frouxa ao longo do primeiro governo Dilma. Isso quer dizer que o comandante da autoridade monetária, Alexandre Tombini, foi leniente com a inflação – ao menos por algum tempo. Tal comportamento é facilmente observável quando olhamos o comportamento da política monetária nesses anos. Veja:

Embora tenha começado seu período à frente da cadeira máxima do BC de maneira dura com a inflação (tendo elevado a Selic para 12,5% a.a. em julho de 2011), Tombini, em seguida, enveredou por um caminho de expansionismo monetário, levando a Selic a um mínimo de 7,25% a.a., em meados de 2012.

Como resultado, a inflação se acelerou e acabou atingindo um máximo de 10,71% em janeiro de 2016 – e, lembre o leitor, a despeito do represamento de preços administrados promovido até 2015.

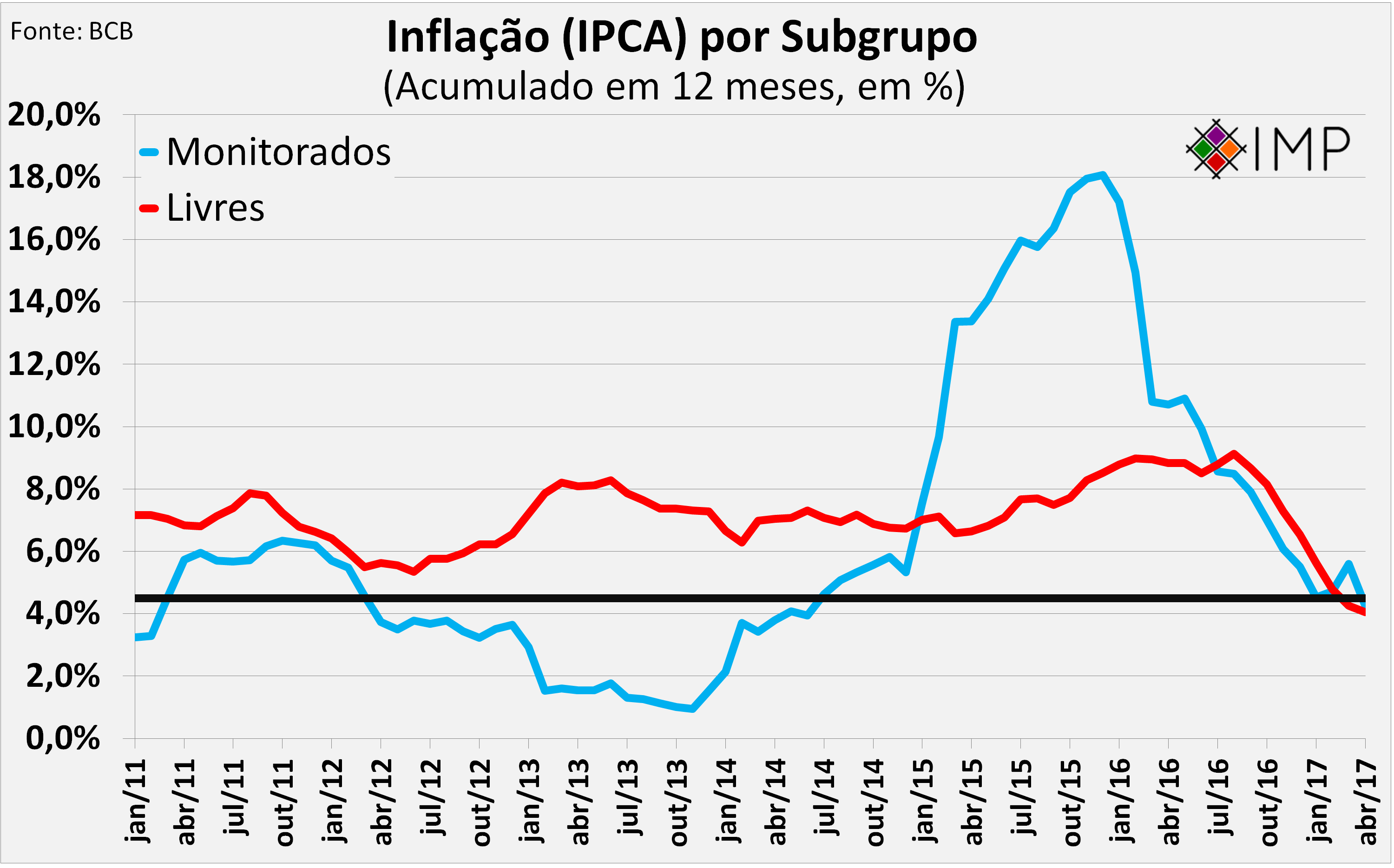

É verdade, sim, que o choque dos administrados, promovido em 2015, contribuiu para esse pico do índice geral (apenas para efeito de comparação, a inflação dos preços monitorados, acumulada em 12 meses, beirou os 19% em dado momento). Mas note o leitor que os preços livres não fizeram por menos, e namoraram o teto da meta (6,5%) ao longo de todos os anos até 2015.

O tamanho da leniência

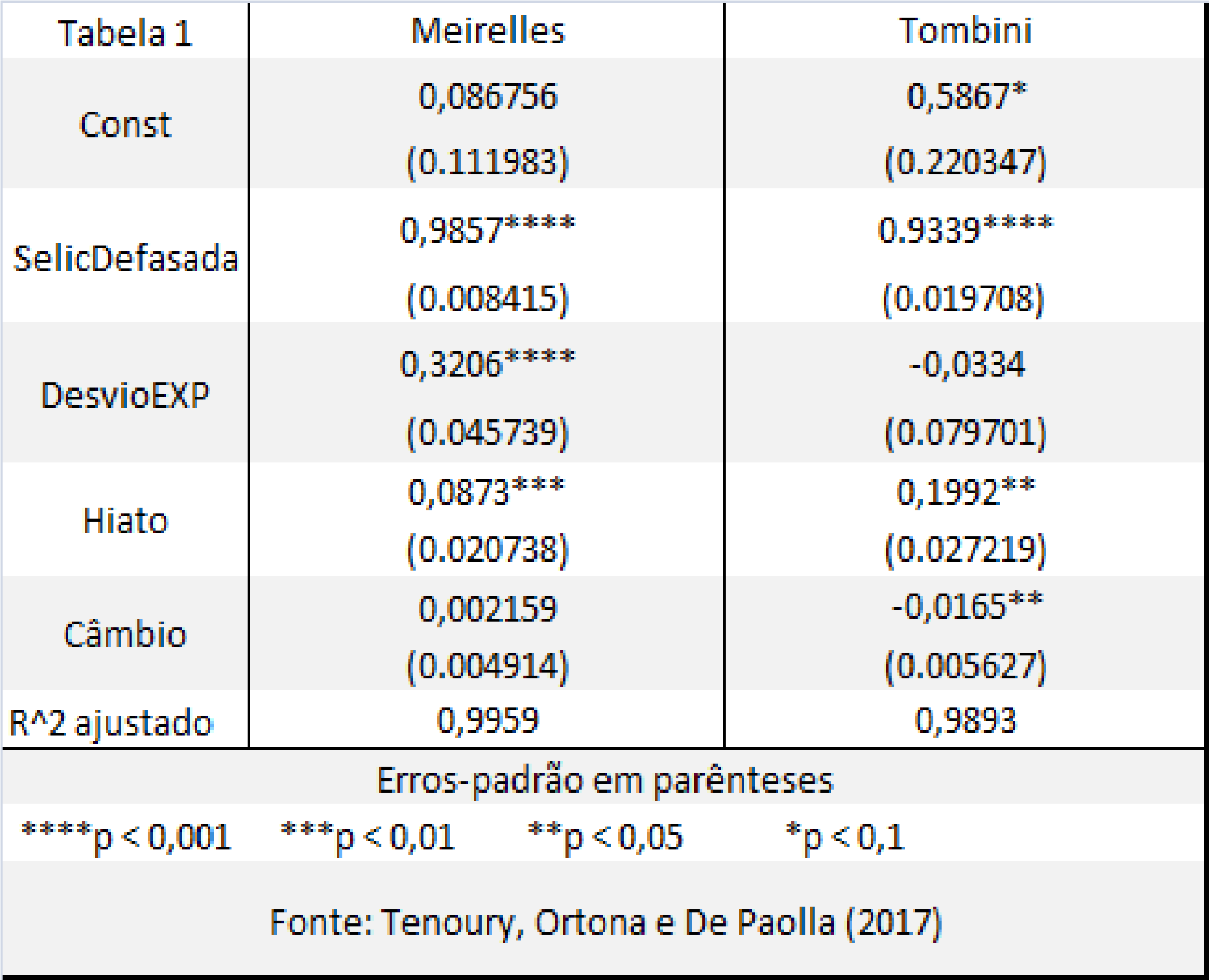

Como quantificar a leniência em relação à inflação? É possível medir esse comportamento estimando a chamada regra de Taylor.

Criada pelo economista John B. Taylor, essa “regra” constitui uma aproximação reduzida da resposta do Banco Central, em termos de definição da taxa nominal de juros, a condições de inflação e atividade.

Como proposto por Silva, com algumas modificações, vamos definir nossa “regra” da seguinte maneira:

Onde o termo à esquerda da igualdade é a Selic no instante do tempo t; o primeiro termo à direita da igualdade é uma constante; o segundo é a Selic no instante anterior (t-1); o terceiro (entre parênteses) é o desvio das expectativas de inflação para 12 meses à frente em relação à meta; o quarto é o chamado “hiato do produto”; o quinto (também entre parênteses) é o desvio % do câmbio em relação à sua tendência de longo prazo; e o último é um erro.

Ao realizarmos nossas estimativas, uma para o período no qual Henrique Meirelles esteve à frente do BC, e outra para a “Era Tombini” (apenas para o período até o terceiro trimestre de 2014), chegamos nos seguintes resultados:

O que isso quer dizer? Veja o coeficiente estimado para o desvio de inflação do período Meirelles: 0,32 (0,3206, mais precisamente). Tal coeficiente nos diz que para cada 1 ponto percentual de aumento do desvio das expectativas de inflação em relação à meta, o BC reagiria aumentando a Selic em 0,32 p.p. Tome como exemplo um instante qualquer no tempo e assuma que as expectativas de inflação, naquele instante, estão ancoradas na meta (de 4,5%). Agora, imagine que no instante seguinte, as expectativas tenham se elevado para 5,5%; pelas nossas estimativas, o BC de Henrique Meirelles reagiria aumentando a Selic em 0,32 p.p.

Já o coeficiente estimado para o desvio das expectativas de inflação em relação à meta, embora negativo, é estatisticamente insignificante, o que significa dizer que não podemos afirmar que tal coeficiente não é zero. Utilizando o exemplo do parágrafo anterior, isso significa afirmar que não podemos afirmar que o BC de Alexandre Tombini simplesmente não reagiria a um desvio das expectativas de inflação em relação à meta.

O coeficiente do hiato, por sua vez, aumentou significativamente, passando de 0,088 para perto de 0,2, numa clara mudança de objetivo da política monetária. Logo, cada queda de 1 ponto percentual do hiato do produto (lembre que um hiato negativo indica atividade fraca), o BC reagiria diminuindo a Selic em 0,088 p.p. (Meirelles) ou 0,2 p.p. (Tombini).

Dito de outra forma: o BC de Alexandre Tombini foi indiferente a desvios da expectativa de inflação em relação à meta, e muito mais preocupado com o comportamento da atividade. Porém, como sabemos, o objetivo do Banco Central é manter a inflação ao redor da meta, não garantir o máximo de emprego/atividade. Ao longo da gestão de Alexandre Tombini, pelo menos até o 3º trimestre de 2014, o BC parece ter mudado seu objetivo.

A Era Ilan Goldfajn

É comum o argumento de que a recessão, a valorização recente do Real e o fim do choque de preços administrados foram os responsáveis pela desinflação recente. É verdade, sim, que tais acontecimentos tiveram sua parcela contribuição. O hiato do produto – uma medida de ociosidade da economia -, por exemplo, atingiu um mínimo -3,4%. Certamente a recessão profunda pela qual passamos ajudou a inflação a cair.

O que mais contribuiu para a queda da inflação, contudo, foi a recuperação da credibilidade do Banco Central. Vitor Wilher, do blog Análise Macro, mostrou aqui como as expectativas foram desancoradas na época no expansionismo monetário. Em outras palavras: os agentes passaram a acreditar cada vez menos que o BC cumpriria a meta e passaram a esperar uma inflação mais elevada. A chamada inércia inflacionária aumentou consideravelmente, como bem mostrou Vitor. O mesmo autor mostrou aqui como a meta de inflação deixou de influenciar as expectativas dos agentes econômicos.

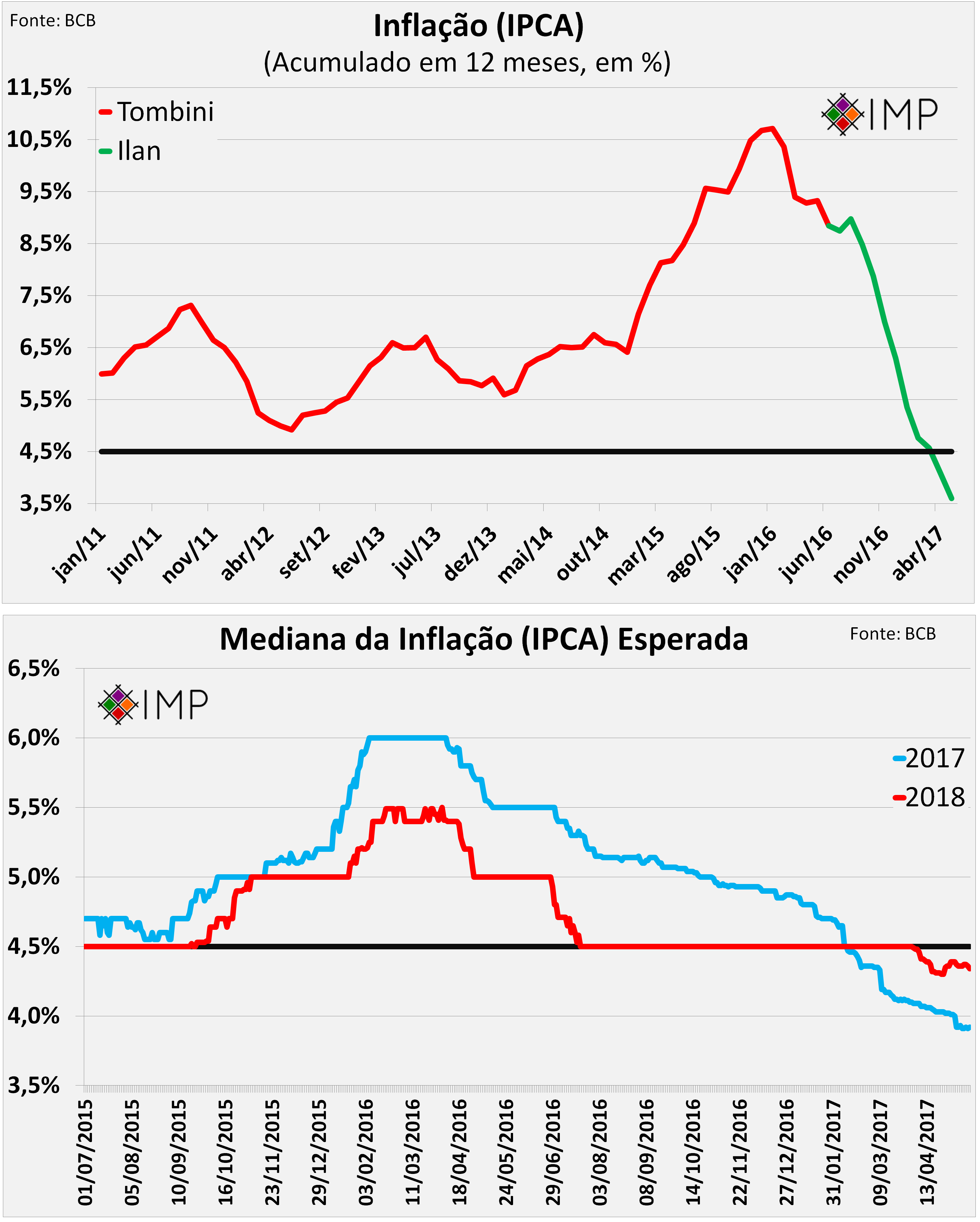

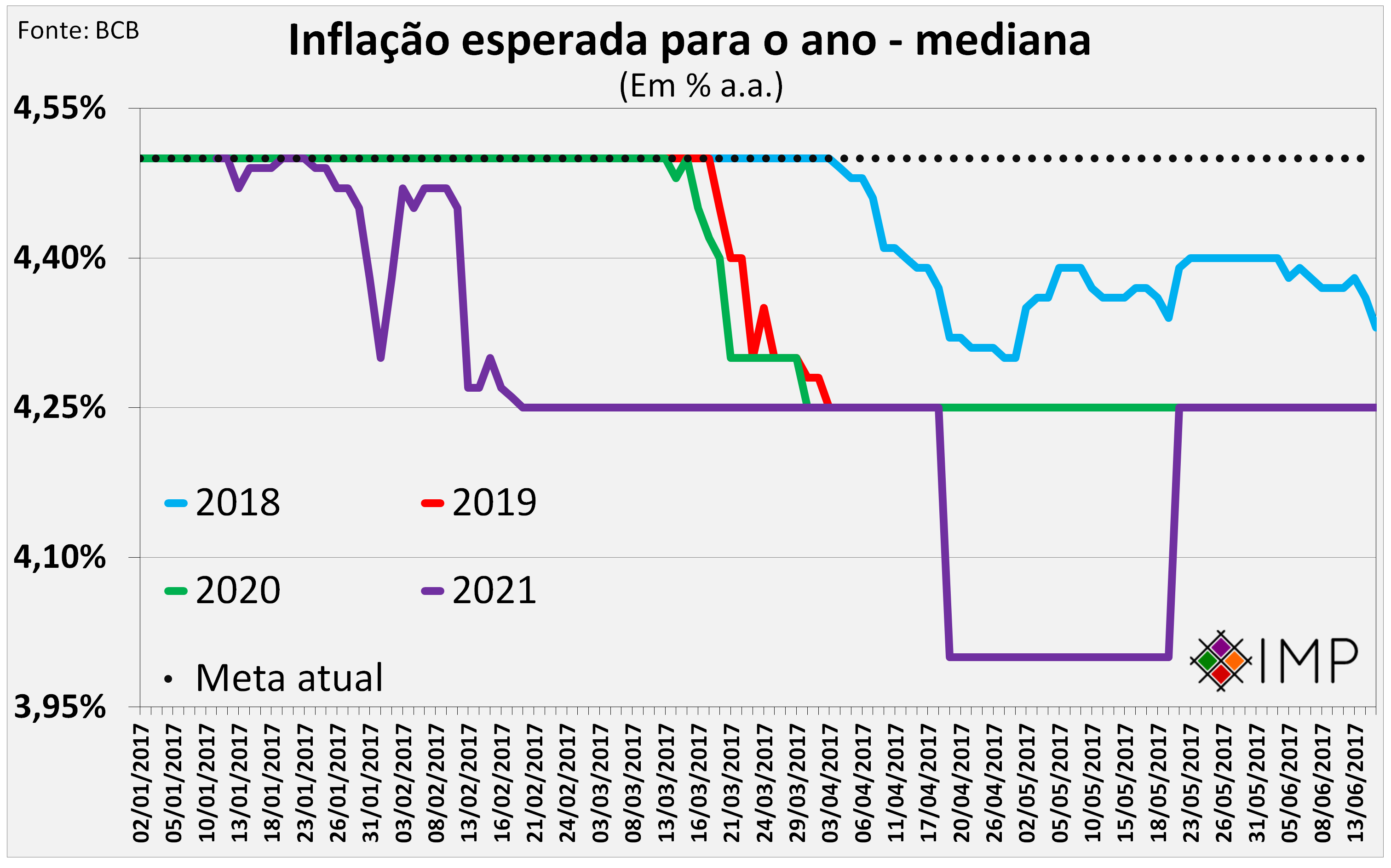

Isso quer dizer que a simples esperança de que a recessão e a forte ociosidade nos trouxessem de volta à meta jamais se concretizaria. Era necessário quebrar a dinâmica do processo inflacionário – e o BC assim o fez. Conseguimos observar facilmente esse processo quando olhamos para as expectativas dos agentes quanto à inflação ao longo dos últimos anos, e o próprio comportamento da mesma.

Quando Ilan e a nova diretoria assumiram, em 9 de junho de 2016, o mercado esperava, para 2017, uma inflação de 5,5%. Desde então as expectativas só caíram, chegando a 3,64% no último dia 16 – como bem mostrado pelo Relatório Focus. Já para 2018, na data em que Ilan tomou posse, o mercado esperava uma inflação na casa dos 5%. Hoje já se fala em inflação abaixo da meta – em 4,33%.

No que tange a inflação corrente, ela se encontrava em 8,84%, em junho de 2016. Hoje se encontra em 3,6% – bem abaixo da meta, portanto.

O ganho de credibilidade da autoridade monetária, inclusive, permitiu uma redução da meta de inflação daqui para frente. Dos atuais 4,5%, teremos uma meta de inflação de 4,25% para 2019 e 4% para 2020, convergindo – ainda que gradualmente – para os patamares observados em outros países emergentes.

Conclusão

A política monetária “aventureira” cobrou seu salgado preço, na forma de uma inflação persistentemente acima da meta. Foi necessária uma dose de juros elevados para quebrar a espinha dorsal da inflação, que hoje se encontra em 3,6%, no acumulado em 12 meses findos em maio.

A lição que fica do comportamento recente da inflação e política monetária brasileiras é uma só: o Banco Central deve ter total autonomia operacional para perseguir seu objetivo, que é a meta de inflação. Essa é uma condição necessária para o bom funcionamento de um regime de metas para inflação.

São conhecidos os efeitos de um Banco Central com credibilidade e autônomo sobre a capacidade do mesmo em ancorar as expectativas de inflação. Gozando de maior credibilidade junto aos agentes econômicos, o BC enfrenta uma taxa de sacrifício, isto é, o quanto se sacrifica de atividade para diminuir a inflação, menor.

Um BC independente protege a sociedade contra o viés inflacionário de governos populistas, que tendem a buscar maior atividade no curto prazo, visando louros políticos, à custa de maior inflação no médio-prazo.

Há todo tipo de sereias nesse mar: desde grupos de pressão a ideólogos, passando por interesses eleitorais. Como fez Ulisses, o governo deve conceder a autonomia ao BC e se amarrar ao mastro para não cair no canto da sereia do populismo com a moeda.