Manual para Não-Economistas: Passado, presente e futuro da tragédia grega

Venceu, na terça-feira, o prazo que o governo grego tinha para pagar uma parcela de sua dívida com o Fundo Monetário Internacional. Como não pagou o que devia, a Grécia está em moratória e não poderá receber novos empréstimos do FMI.

O governo, liderado pelo primeiro-ministro Alexis Tsipras, do partido Syriza (em grego, significa “Coligação da Esquerda Radical”), terá que aprofundar o ajuste fiscal em curso, através da redução dos gastos públicos e aumento de impostos.

Tanto a União Europeia quanto o FMI aceitaram continuar emprestando dinheiro para ajudar a Grécia a resolver sua crise, mas exigem que o país realize mais reformas. Para não entrar em conflito com o discurso de campanha do seu partido, que criticou fortemente o modo como ocorriam as negociações com credores, o primeiro-ministro grego decidiu convocar um referendo no próximo domingo.

O que está em jogo no referendo deste domingo, 5 de julho

Caso o “sim” vença o referendo, o governo grego poderá voltar a negociar sua dívida e pedir um prazo novo para o pagamento da parcela atrasada, mas provavelmente assumiria o compromisso de seguir cortando gastos públicos.

Caso o “não” vença, e o povo grego decida não prometer novos cortes de gasto em troca de novas condições de pagamento, será muito difícil para a Grécia evitar estragos. Alguns analistas acreditam que o país possa até mesmo ser expulso da Zona do Euro por má gestão das finanças públicas.

O futuro depois do referendo: O que esperar se o “não” vencer e a Grécia for expulsa do Euro?

O máximo que podemos fazer, sem perder a honestidade intelectual, é imaginar o que acontecerá se os gregos optarem pelo “não” no domingo e, como resposta, o país for expulso do Euro. Neste caso, a política monetária deixaria de sofrer influência do Banco Central Europeu e a moeda nacional voltaria a ser o antigo Dracma.

Se o Banco Central grego deixar o câmbio da nova moeda flutuar, o Dracma já nasceria desvalorizado em relação ao dólar, por exemplo. Isto porque o baixo grau de confiança no futuro da economia grega provavelmente faria os investidores internacionais retirarem seus dólares do país.

Alguns economistas apressados podem dizer que o câmbio desvalorizado incentivaria as exportações. Mas 35% das exportações gregas são compostas por petróleo, cujo preço vem caindo , assim como a demanda mundial. Com o câmbio desvalorizado, os trabalhadores gregos perderiam ainda mais poder de compra, e bens importados se tornariam mais caros, elevando a inflação de preços.

Outro fator que ameaçaria a economia grega no caso de uma saída do Euro é a política monetária da Grécia sem interferência de outros países europeus. Políticos gregos, neste caso, teriam incentivos para serem irresponsáveis na nova política monetária. Afinal, imprimir dinheiro amenizaria a situação econômica da Grécia no curto prazo e ajudaria a pagar as contas do governo. O problema é que trata-se de uma política boa apenas para os políticos que teriam às suas mãos uma impressora capaz de conter a revolta da população momentaneamente. Os efeitos colaterais viriam depois, com inflação alta e a volta dos problemas que seriam apenas adiados, maquiados e agravados pela impressão de moeda.

Com a saída do Euro, é justo imaginar que a dívida externa grega cresceria em termos nominais. Isto porque a dívida foi contraída em euros e uma nova moeda grega sofreria forte desvalorização com relação à moeda europeia. Com isso, ficaria prejudicada a capacidade de pagamento do governo, bem como das empresas que possuem dívidas em moeda estrangeira. Se os gregos já estão endividados com uma moeda forte no bolso, imagine se tiverem que substituir o Euro pelo fraco Dracma…

Convenhamos, com tanta coisa em jogo, não é difícil entender por que esta não é a solução predileta dos credores internacionais, que torcem para que o povo grego vote “Sim” no referendo de domingo e evite uma dolorosa saída da União Europeia.

É possível que o “Não” vença o referendo, mas o governo grego consiga evitar as previsões mais catastróficas? Claro. O futuro sempre pode surpreender. O preço do petróleo pode voltar a subir inexplicavelmente, por exemplo.

O que é certo, até agora, é que o poder de barganha do governo grego vai diminuir, uma vez que dificilmente terá o mesmo auxílio para financiar sua dívida, ainda que o FMI e as autoridades europeias continuem ajudando em sua reestruturação.

Enquanto o referendo não chega, os gregos vivem sob um rígido controle de capitais. Em resumo, adultos podem sacar até 60 euros diários e nada mais; os aposentados têm acesso a 120. Com a vitória do “não”, esse controle de capitais provavelmente seguirá ocorrendo para evitar o que os economistas chamam de “corrida bancária” – ou seja, para evitar que o desespero dos cidadãos com a situação dos país faça com que eles esvaziem suas contas correntes e retirem seu dinheiro do banco. E se a situação do setor financeiro já é complicada, a vitória do “não” deve piorá-la ainda mais. Sem um novo acordo com os credores, será cada vez mais arriscado emprestar dinheiro a qualquer grego, tornando caro o acesso ao crédito e piorando a situação de bancos que já estão muito mal.

Caso o “sim” vença, o povo grego ainda terá que amargar mais alguns anos de recessão, mas o risco de o país ser expulso da Zona do Euro reduziria, bem como a possibilidade de um colapso do sistema bancário. O controle de capitais seria suavizado aos poucos e o país poderia receber mais auxílio financeiro dos credores, o que aliviaria a situação do governo no curto prazo.

No campo político, não há dúvidas de que o governo liderado por Tsipras sofreria um duro golpe. Alguns acreditam que, por conta disso, a credibilidade no governo cairia tanto, a ponto de ser necessário realizar novas eleições, ou fazer uma profunda mudança nos integrantes do governo.

Como a Grécia chegou até aqui?

É extremamente difícil prever o futuro, especialmente os efeitos econômicos de qualquer que seja a decisão do povo grego nas urnas, no domingo. O passado, porém, nos é acessível, e é importante analisar o que levou a Grécia ao caos econômico.

Como é possível notar no gráfico acima, a dívida do governo grego veio crescendo exponencialmente nas últimas décadas. No início dos anos 1990, ela alcançou a marca de 100% do PIB e, quando entrou na Zona do Euro em 2002, esse número era bem maior que os 60% estabelecidos pelo Tratado de Maastricht. O crescimento da dívida externa grega também foi assustador, como é possível notar no próximo gráfico:

A captação de recursos externos por parte do governo grego se deveu à confiança que o mercado possuía na “estabilidade” de suas finanças. Tanto que as três principais agências de risco S&P, Moody’s e Fitch, antes do início da crise grega, consideravam os títulos do governo grego seguros. Dessa forma, como a taxa de juros era baixa e contrair dívidas custava pouco, o governo grego passou a se endividar largamente.

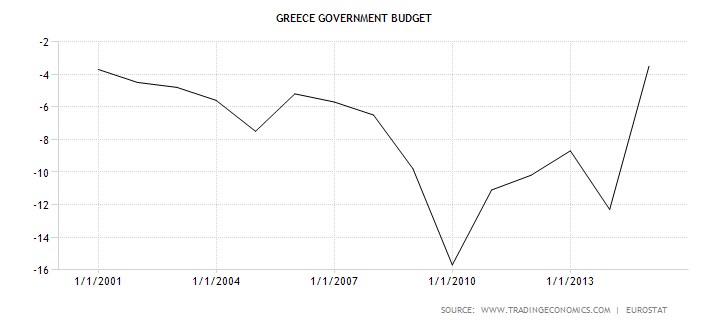

Com o estouro da crise na Europa, os credores passaram a acreditar que, como a dívida grega estava muito alta e o governo seguia gastando mais do que arrecadando, a Grécia não pagar o que devia. No gráfico abaixo, vemos que o governo grego há anos incorria em déficits – ou seja, precisava pegar dinheiro emprestado para fechar o orçamento. Com a crise de 2008, veio o medo de calote. As agências de análise de risco cortaram a nota de crédito da Grécia, fazendo com que as taxas de juros cobradas, antes baixas, crescessem rapidamente.

Ou seja, a indisciplina fiscal por parte dos governantes gregos foi o que causou a atual crise que o país enfrenta. Por mais que aprofundar o ajuste fiscal em vigor seja extremamente doloroso, só assim o país conseguirá estabilizar as contas públicas e trazer credibilidade de volta ao mercado.

Portanto, há pouco espaço para soluções “mágicas” como desvalorização cambial, moratória e etc. O Brasil aprendeu com inúmeros planos de estabilização que tais soluções tiradas da cartola, não só não funcionam, como também acabam por piorar ainda mais a crise econômica. Apenas com controle de gastos, redução da emissão de moeda e com uma política monetária séria que o país foi capaz de sair da crise que se meteu.

Espero que, no domingo, o povo grego não se iluda com soluções fáceis propostas por seus governantes e vote com os pés no chão.