David Blaine e a reforma da Previdência

David Blaine é um famoso mágico de rua americano. Conhecido tanto por seus truques mais simples, quanto por seus atos mais extravagantes, o ilusionista nascido no Brooklyn coleciona fãs por onde passa, encantando a mente das pessoas diante de seus olhos.

O leitor mais cético certamente desconfia da habilidade de Blaine. “Não existe tal coisa de mágica”, poderia pensar. Não discutamos isso aqui, caro leitor; fiquemos cada um com nossas convicções.

Há muitos mitos em torno do debate sobre a reforma da Previdência, e aqui cabe uma rápida digressão: visões diferentes sobre Previdência existem e todas devem ser respeitadas; mitos, contudo, apenas confundem e deixam o debate mais opaco. São como cortinas de fumaça que mascaram interesses de grupos de pressão.

Voltando: todos os mitos sobre a Previdência parecem guardar uma característica comum: tentativas bem elaboradas de iludir o grande público; boas artimanhas que, porém, quando descobertas, perdem seu charme.

Quando a magia se parte, os velhos truques ficam guardados no fundo da mente, junto a um sorriso bobo e uma sensação de “como pude acreditar nisso por tanto tempo?”. Memórias gostosas, sem dúvida, mas que não nos enganam mais.

Aqui, revelarei 6 mitos presentes nesse debate. O leitor, naturalmente, é livre para acreditar em quem preferir.

Mito 1: “A Previdência faz parte da Seguridade Social, que não é deficitária. Logo, não há problema”

Você com certeza já deve ter ouvido isso por aí. Essa narrativa é muito repetida pelas redes e argumenta o seguinte: não há déficit na Previdência Social se todas as receitas do Sistema de Seguridade Social, do qual a Previdência faz parte, forem considerados.

A narrativa diz até que se eliminássemos a incidência da DRU – desvinculação das receitas da União, instrumento criado para flexibilizar o gasto do governo federal –, obteríamos até mesmo um superávit na Seguridade.

Em primeiro lugar, é questionável tal proposta de eliminar a incidência da DRU. Isso porque ela foi criada por meio de emenda à Constituição; sendo assim, é tão constitucional quanto a atribuição de recursos à Seguridade.

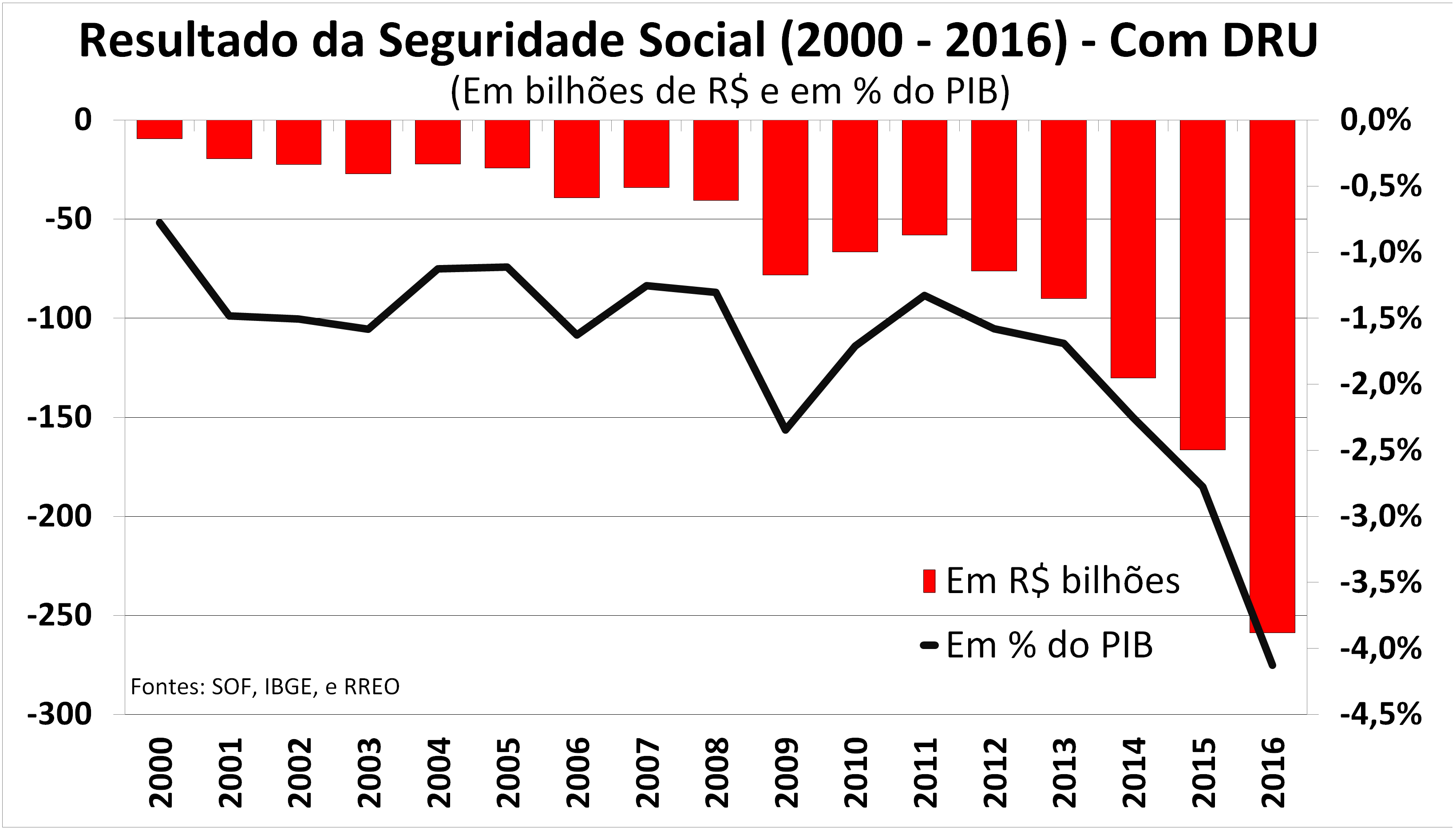

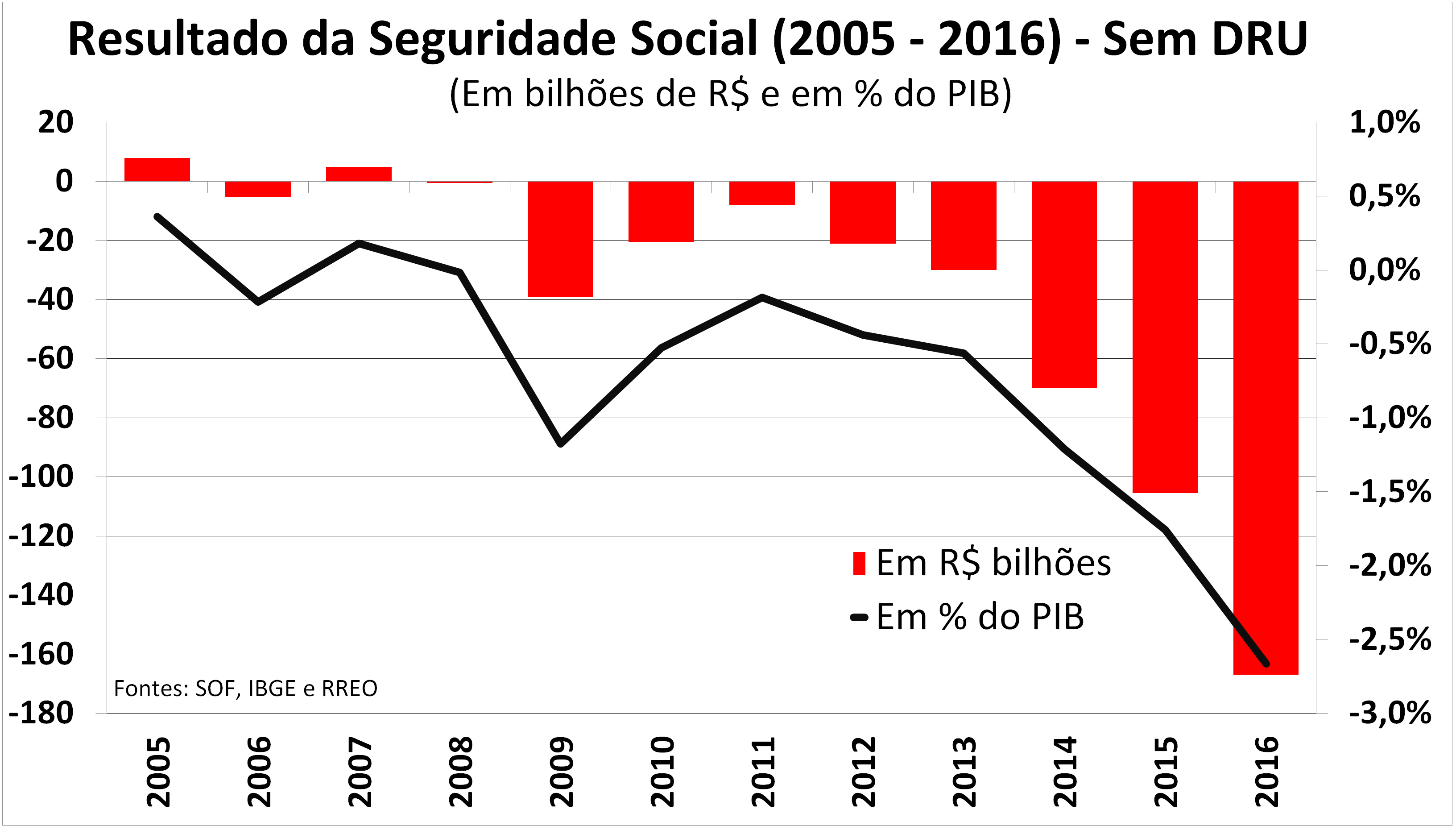

Em segundo, os dados mostram que, na verdade, a história não é bem assim. Observe nos gráficos abaixo:

s gráficos mostram o resultado da Seguridade Social, com e sem DRU. Note que, com ela, o déficit chega a incríveis R$ 259 bilhões em 2016, ou 4,1% do PIB. Sem ela, o déficit segue alto: R$ 165 bilhões, ou 2,6% do PIB.

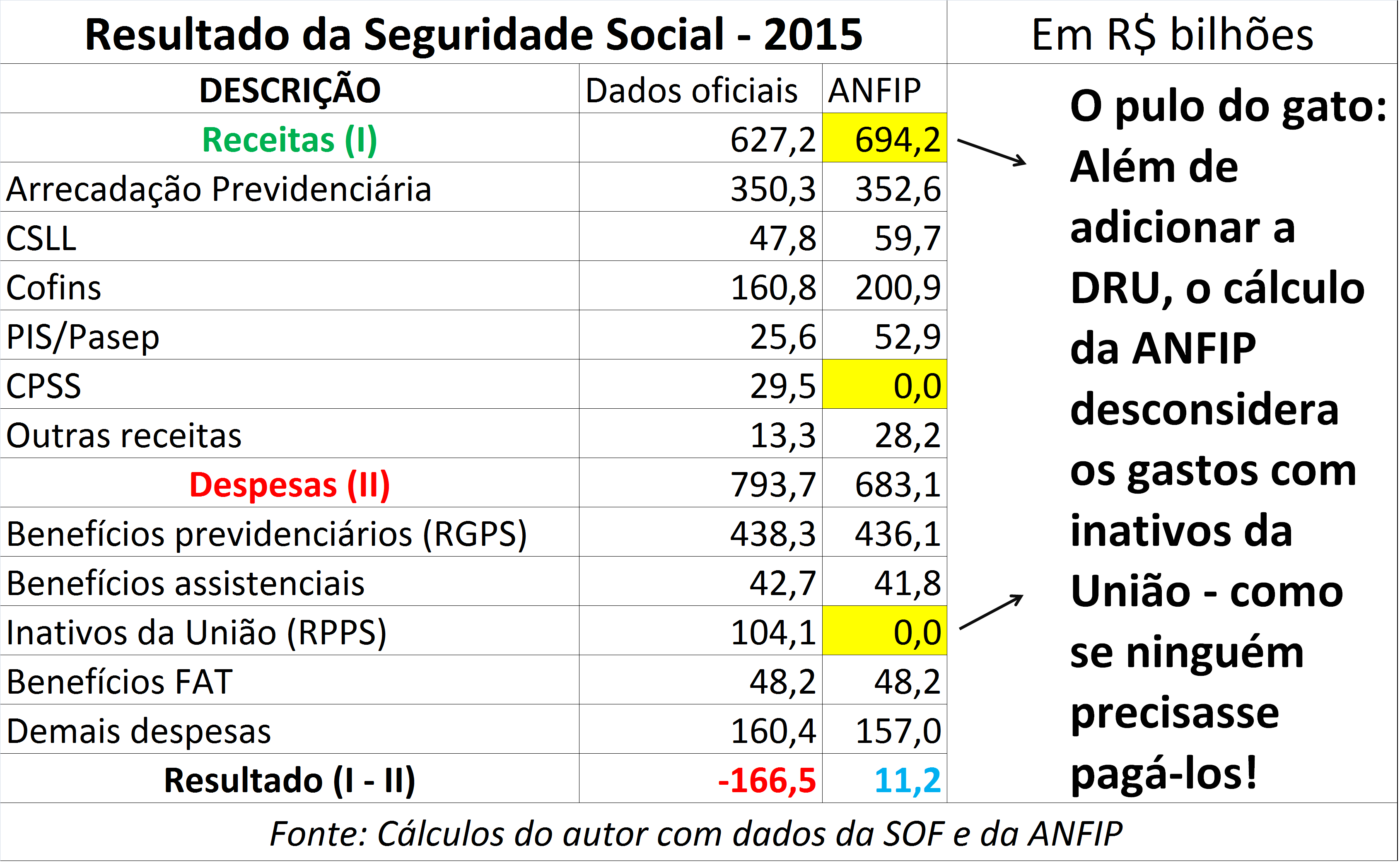

“Como eles chegam num superávit, então?”, você deve estar se perguntando. É simples: a conta feita pelos que argumentam que a Previdência não tem déficit faz uso de procedimentos metodológicos no mínimo questionáveis; o pulo do gato é a eliminação do Regime Próprio de Previdência dos servidores (RPPS), como se ninguém precisasse pagá-los.

Como a Previdência dos servidores públicos federais é fortemente deficitária, o resultado líquido desse truque contábil é diminuir o déficit da Seguridade e até transformá-lo em superávit.

Entretanto, mesmo sob esse critério (isto é, mesmo desconsiderando os gastos do RPPS), em 2016 obtemos um déficit de R$ 97 bilhões, segundo a IFI (Instituição Fiscal Independente) do Senado.

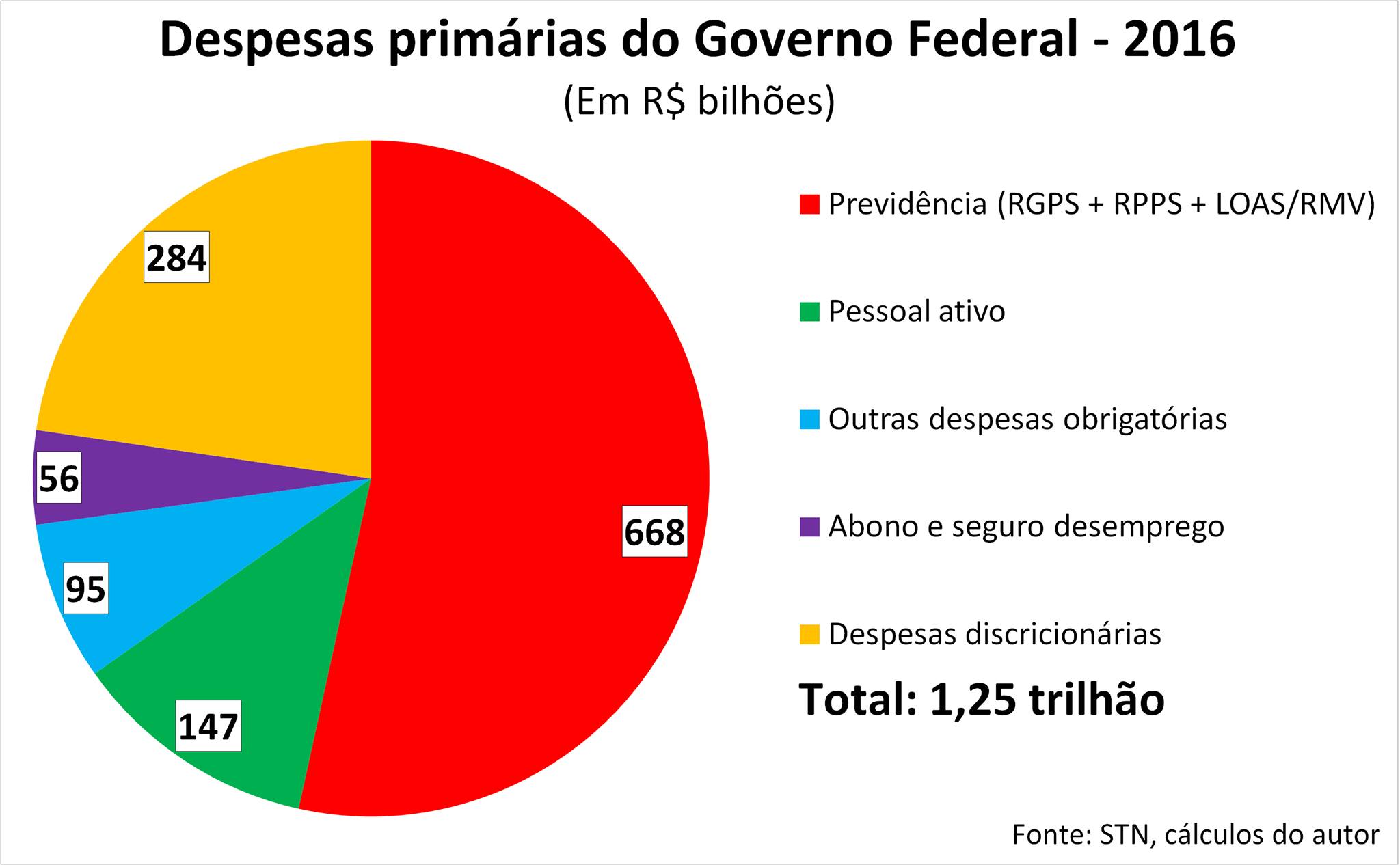

Além disso, é importante lembrar que o déficit per se não importa tanto. O mais importante é o total de despesas, e o quanto elas pesam em relação ao orçamento.

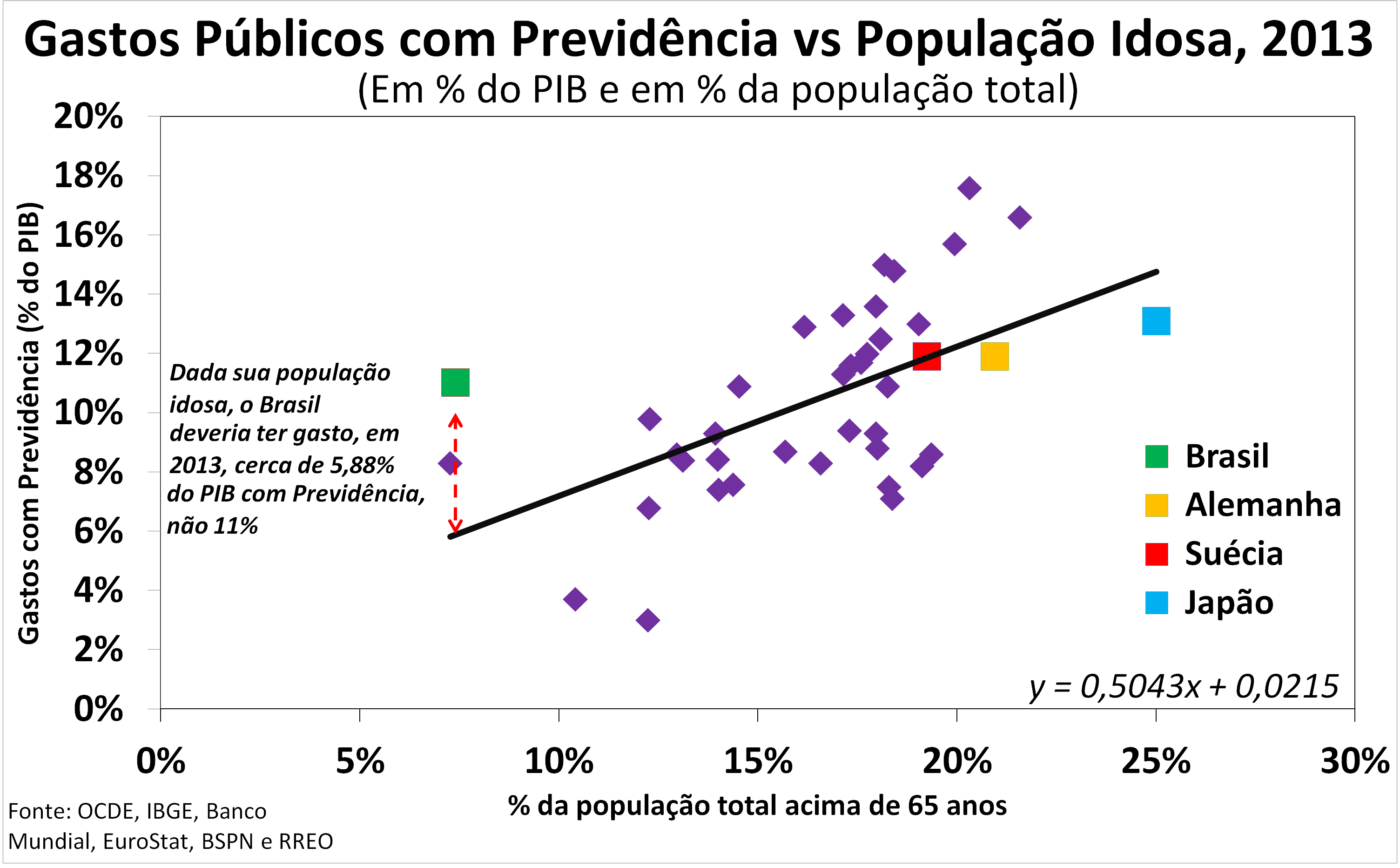

Já é sabido que o Brasil é um país jovem que gasta como país velho. As despesas com Previdência já consomem metade do orçamento primário da União. Gastamos, com essa rubrica, o mesmo que o Japão, ainda que a sociedade japonesa seja três vezes mais idosa que a nossa.

Sem a reforma, esse gasto só irá crescer, e precisaremos de novas rodadas de grandes aumentos de carga tributária, além de termos que gastar menos em outras áreas tão importantes quanto – como Saúde, Educação e Segurança.

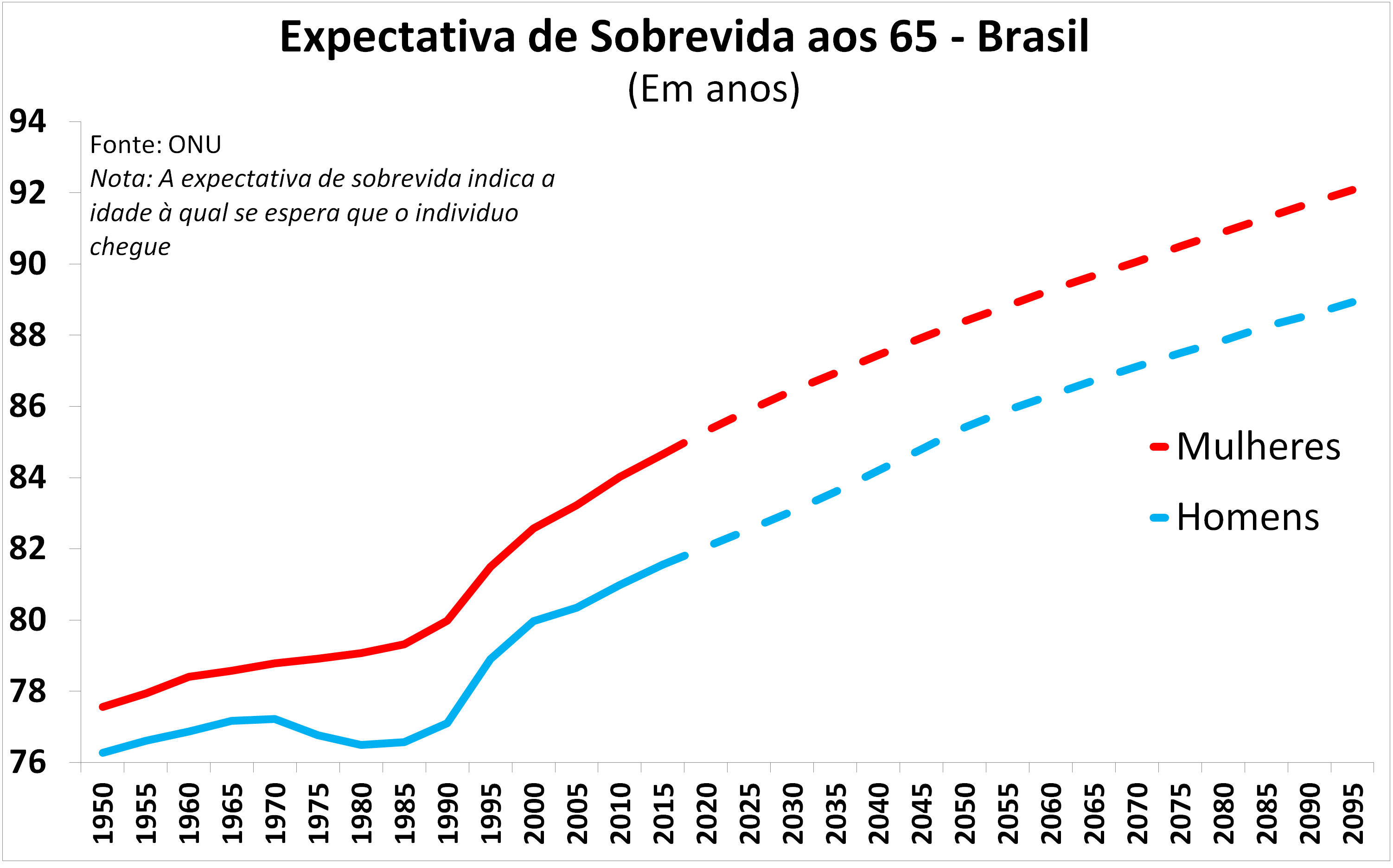

Mito 2: “Vamos trabalhar até morrer sem nos aposentarmos, já que a expectativa de vida é de 75 anos”

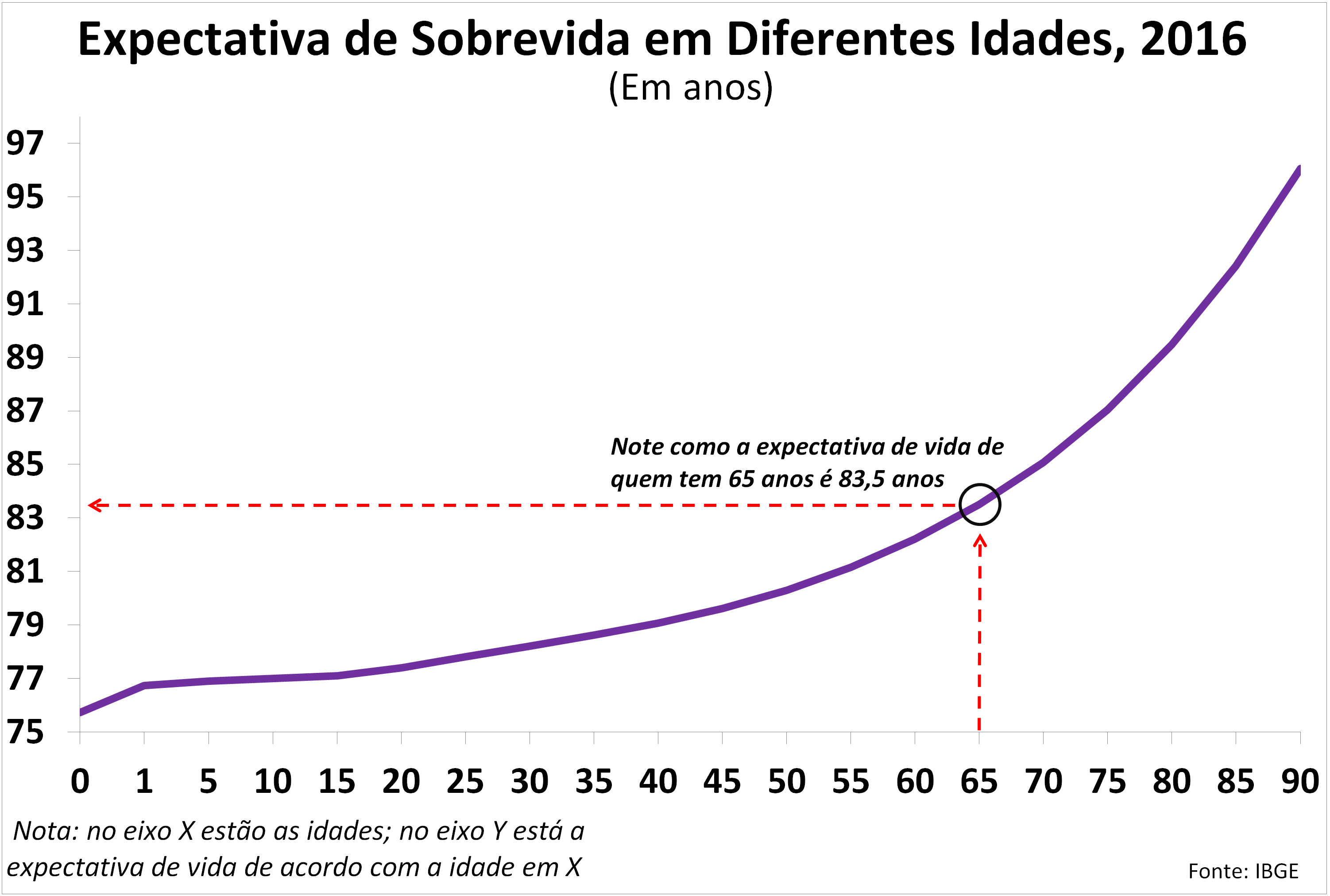

É verdade que a expectativa de vida ao nascer, no Brasil, é de cerca de 75 anos. Também é verdade que, em muitos lugares do País, a expectativa de vida ao nascer é pouco superior a 65 anos. Mas por que esse dado não é relevante? Porque a expectativa de vida ao nascer não é um dado importante para o debate previdenciário. O dado importante, sim, é a expectativa de sobrevida. Confira os gráficos abaixo:

O primeiro dos gráficos mostra a expectativa de sobrevida em diferentes idades. Basicamente, esse dado nos diz o seguinte: “até quando uma pessoa que chegue a determinada idade deverá viver?”. Note que, no Brasil, espera-se que alguém que chegue aos 65 anos – idade mínima proposta – deverá viver até os 83,5 anos.

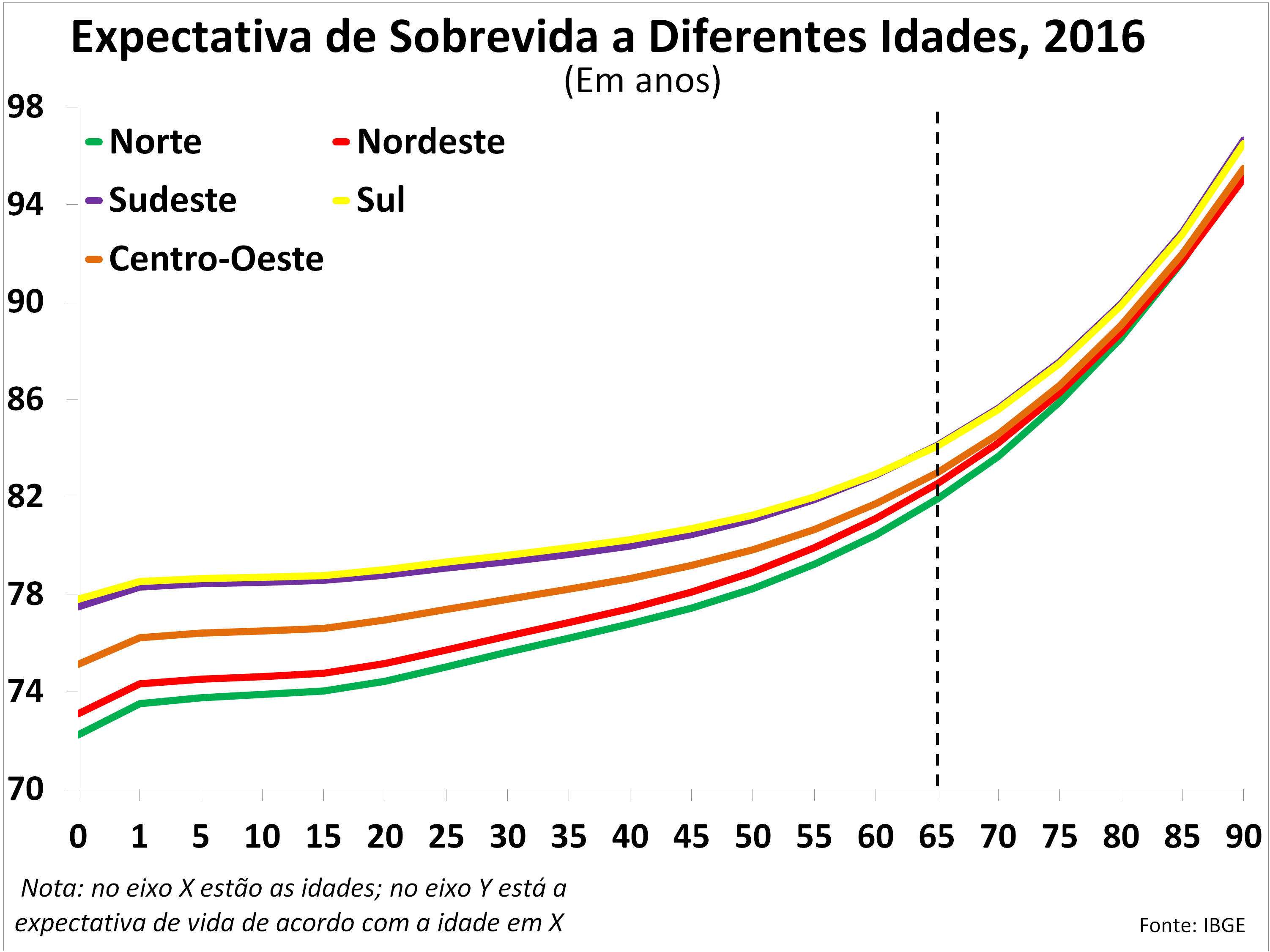

O segundo gráfico, por sua vez, mostra tal estatística em diferentes regiões do Brasil. Perceba que, em todas as regiões, a expectativa de sobrevida aos 65 é superior a 81 anos.

Portanto, como estamos vivendo mais, não é verdade que “vamos trabalhar até morrer”. É bom lembrar, também, que a idade mínima ao redor de 65 anos é regra no mundo todo. Há, inclusive, países que discutem elevá-la para até 70 anos.

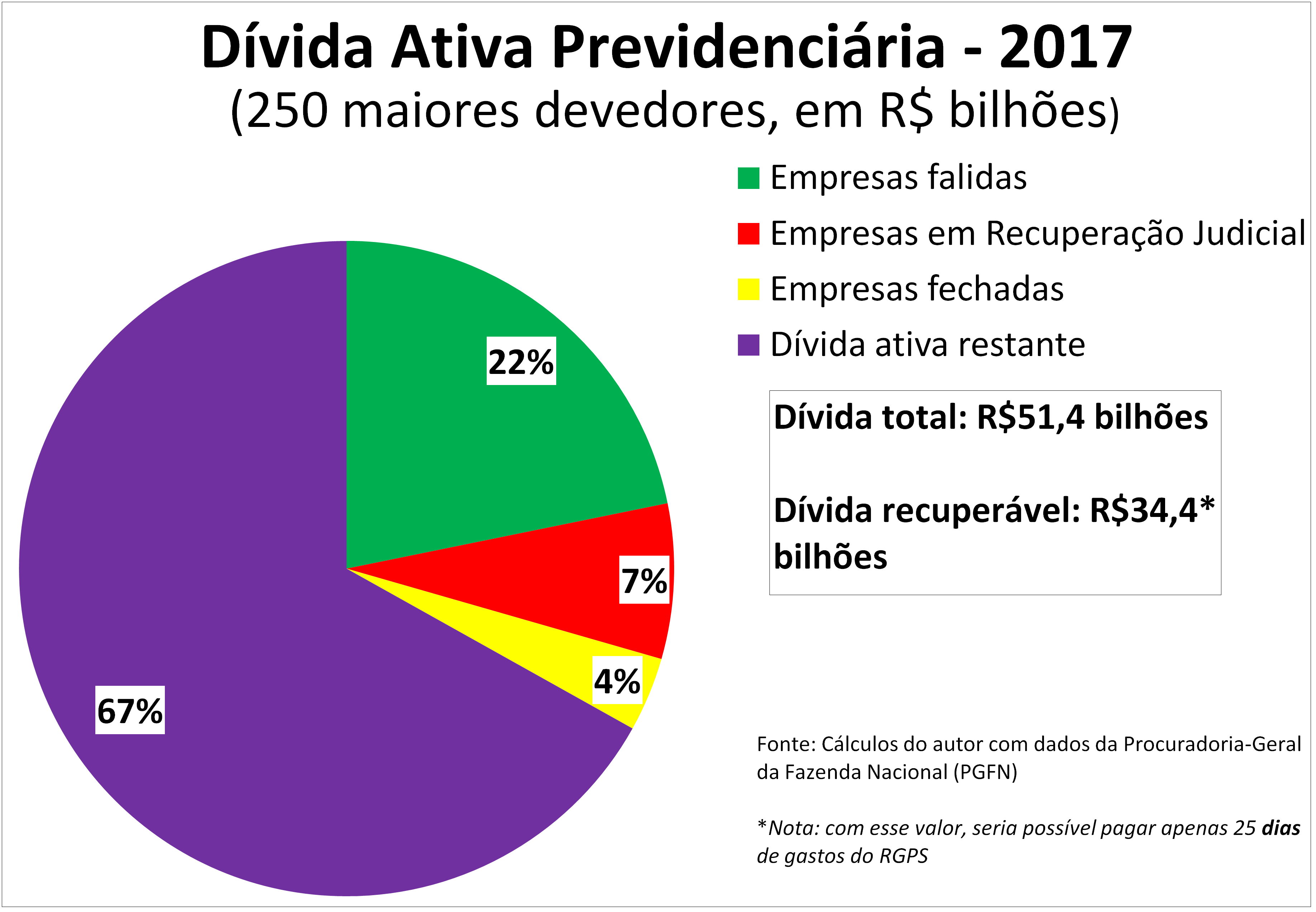

Mito 3: “Basta cobrar a dívida ativa das empresas que o problema da Previdência se resolve”

Segundo dados da Procuradoria-Geral da Fazenda Nacional, as 250 maiores devedoras da Previdência devem, ao todo, R$ 51,4 bilhões. Acontece que 33% dessa dívida é por parte de empresas que já faliram, estão em vias de (algo conhecido como “recuperação judicial”) ou fecharam. Logo, sobram algo como R$ 34,4 bilhões, o suficiente para cobrir gastos do RGPS (Regime Geral de Previdência Social) por 25 dias.

Desconsiderando a dificuldade em recuperar tais dívidas – segundo Mansueto Almeida, especialista em finanças públicas, apenas 4% de toda a dívida ativa tem chance alta de recuperação -, esse valor – de R$ 51,4 bilhões – só cobriria 36 dias de gastos do RGPS.

Observe no gráfico:

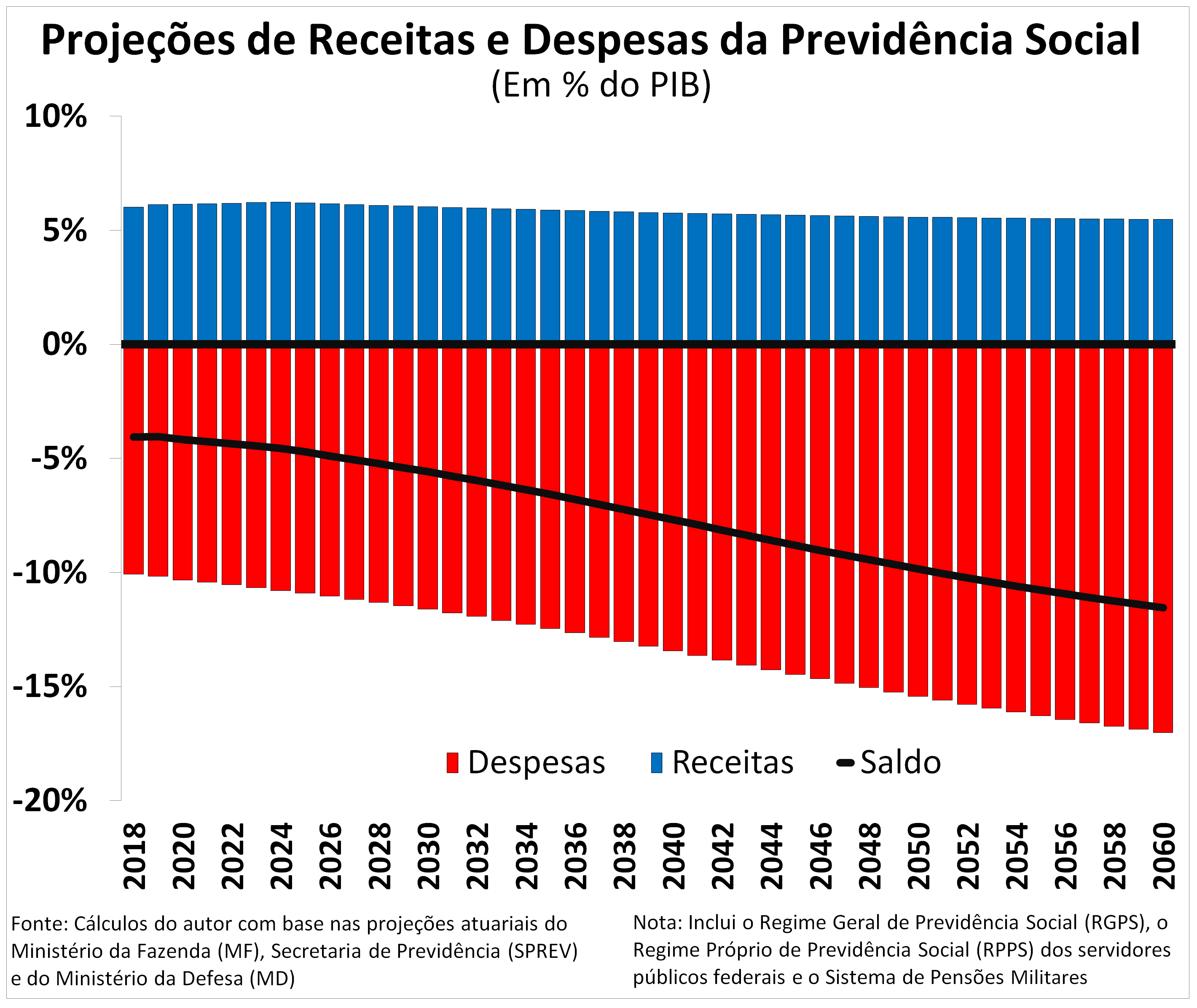

É importante observar também que só seria possível cobrar tais dívidas uma única vez. Elas não constituem um fluxo, mas sim um estoque. E, como é sabido, o problema da Previdência é de fluxo: gastamos muito e, ano após ano, gastamos cada vez mais.

Ou seja: mesmo que o o governo cobrasse a dívida, teria esses recursos disponíveis para gastar apenas uma vez. No período seguinte, voltaria a enfrentar o mesmo problema. É como vender o carro para pagar as contas do mês: no mês seguinte, não se tem outro carro para vender.

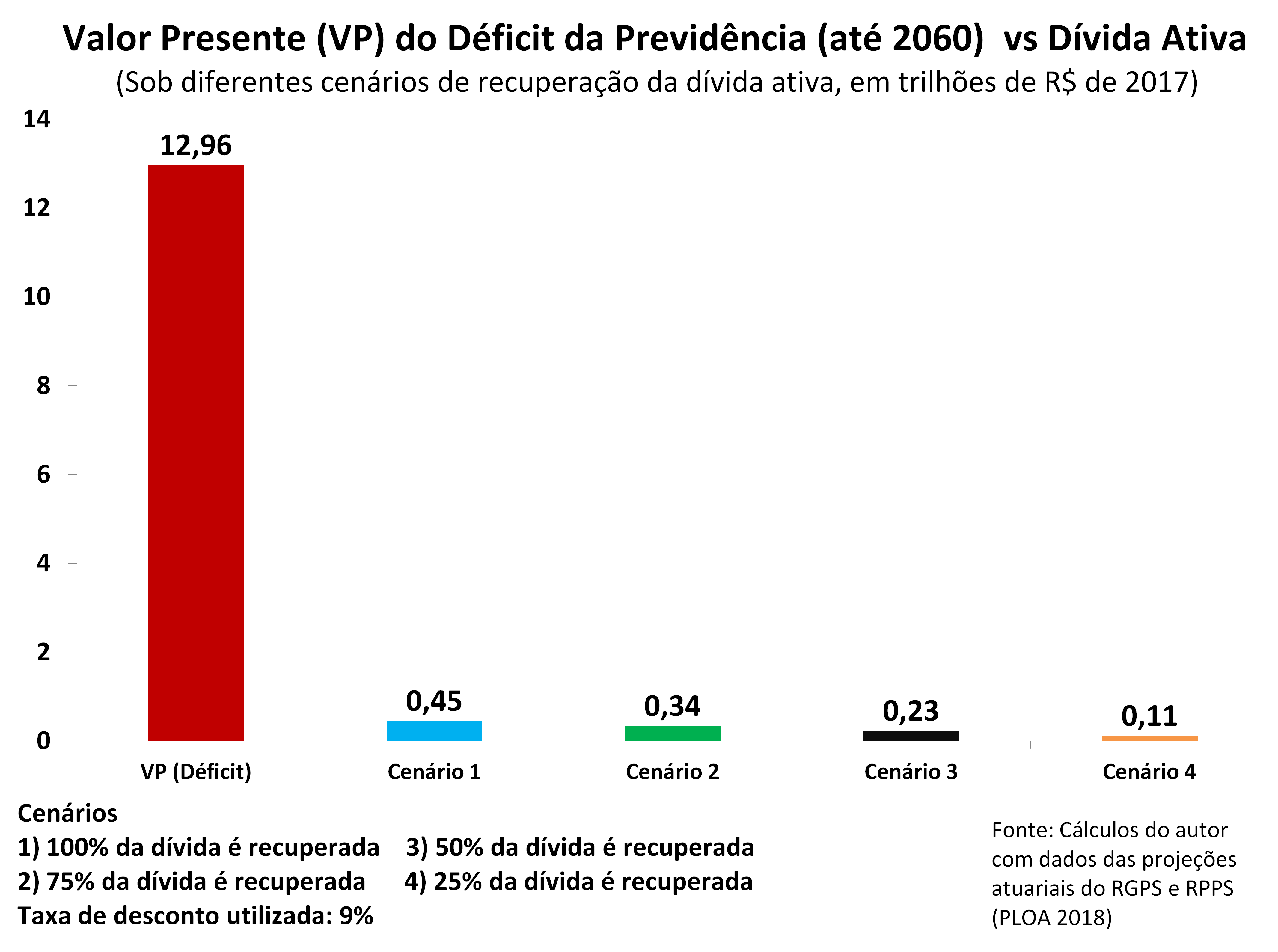

O que faria sentido nessa comparação é transformar todos os déficits futuros num único estoque em valores de hoje. Foi o que fiz no gráfico a seguir.

Perceba como os déficits futuros, trazidos a valores de 2017 (utilizando uma taxa de desconto de 9%, no caso) somam incríveis 13 TRILHÕES de reais, contra uma dívida ativa de somente 450 bilhões!

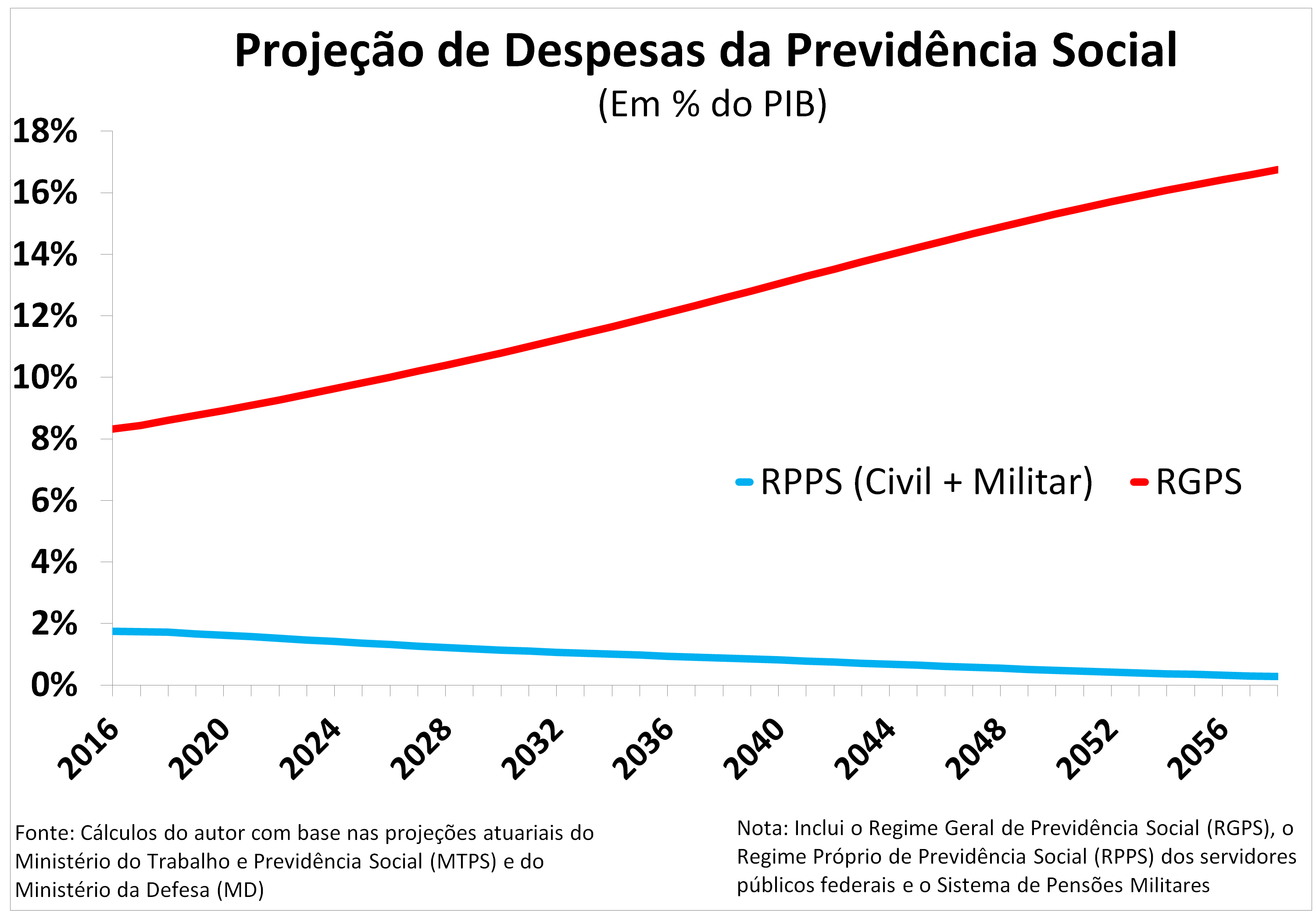

Mito 4: “O problema são só os servidores, não os trabalhadores do setor privado”

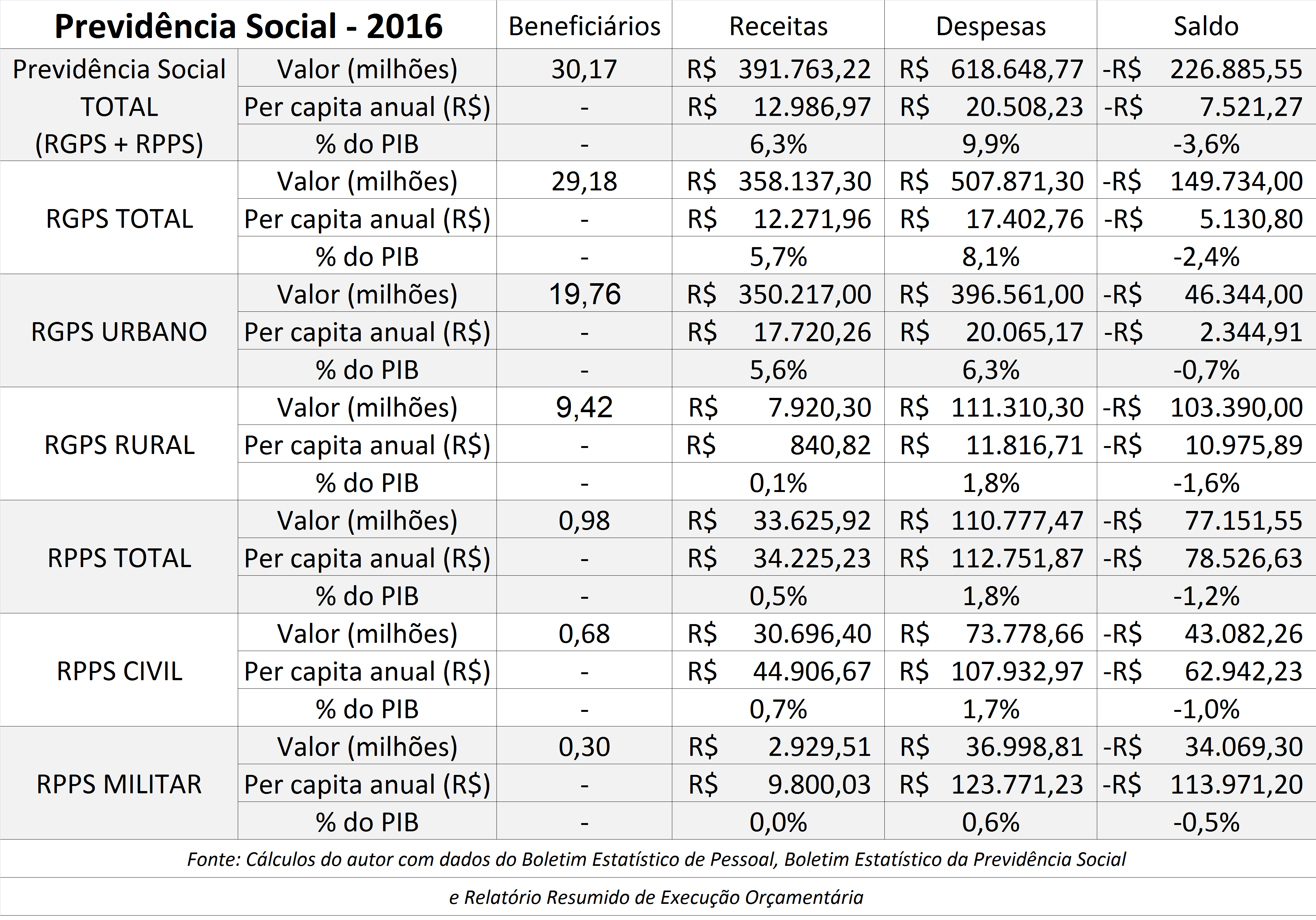

É fato, sim, que os servidores públicos são beneficiados. A literatura sobre as vantagens salariais do setor público, ante o setor privado, é vasta (ver, por exemplo, este artigo aqui). Tais vantagens também são verdadeiras no que tange à Previdência Social. Como se pode ver abaixo, enquanto o déficit anual por beneficiário do setor privado (RGPS) foi de R$ 5.130, o déficit anual por beneficiário do setor público federal (RPPS) foi de R$ 78.468.

As aposentadorias do setor público são bem mais generosas, e a proposta do governo pretende rever isso. Dito isso, o problema da Previdência não são apenas os servidores. Para entendermos o porquê, é preciso olharmos não apenas a foto, mas o filme inteiro.

Enquanto os gastos com os aposentados do setor público cairão, como % do PIB, os do setor privado aumentarão de 8% para mais de 17% do PIB. E, como dito anteriormente, o gasto total importa mais do que o déficit.

Em resumo: é preciso, sim, rever o regime de previdência dos servidores (RPPS), que é extremamente injusto e regressivo. Mas este não é o único problema. É portanto, como evidenciam os dados, inevitável reformar a Previdência dos trabalhadores privados.

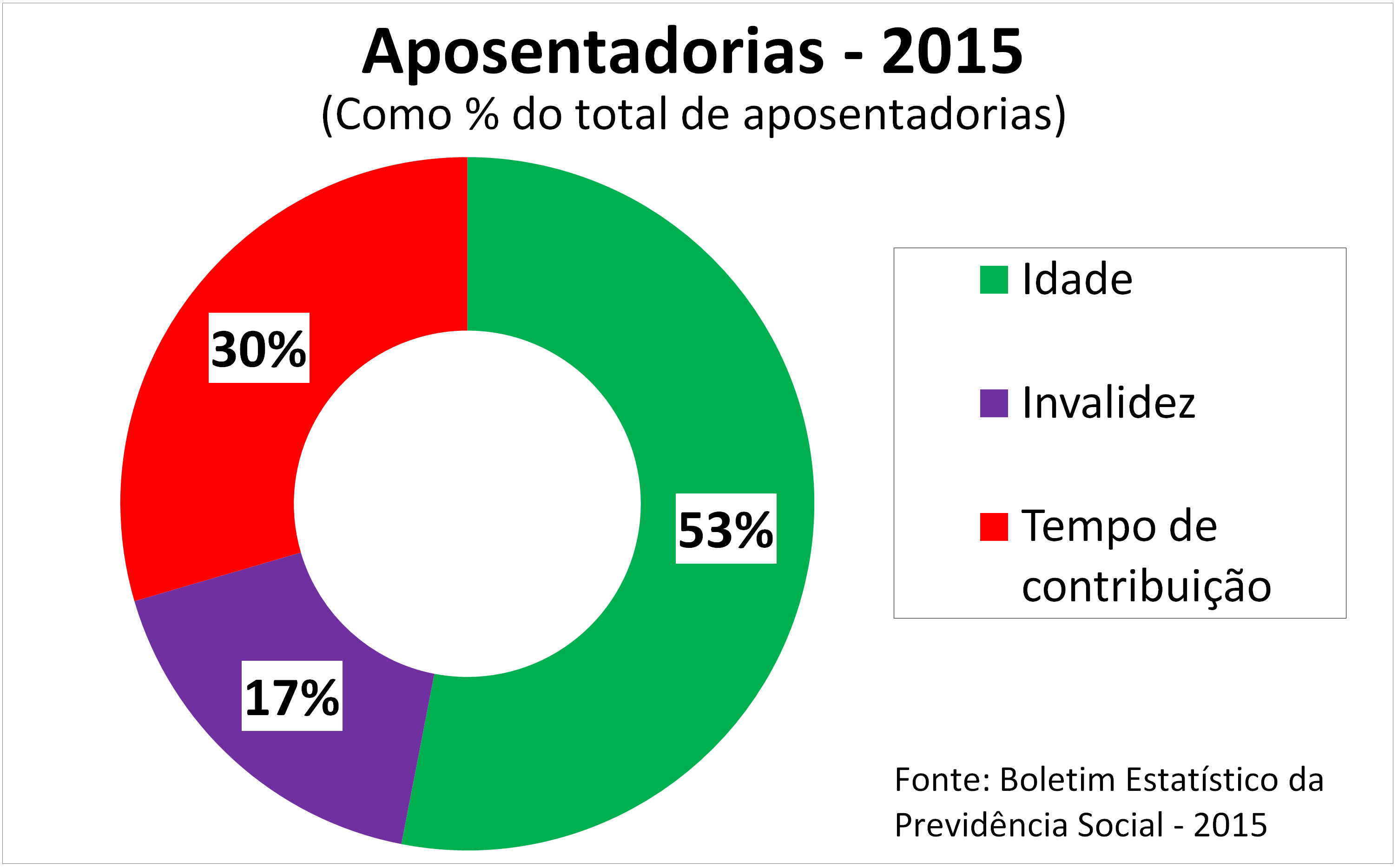

Mito 5: “A idade mínima prejudica os mais pobres”

Num primeiro momento, esse mito pode até soar como verdadeiro aos ouvidos do leitor. Afinal, se os mais pobres têm uma expectativa de sobrevida menor, faz sentido pensarmos que muitos não chegarão aos 65 e, logo, não poderão se aposentar. Mas por que isso é um mito?

A verdade, caro leitor, é que os mais pobres já se aposentam por idade. Isso mesmo: já existe aposentadoria por idade no Brasil. Tal idade é de 65 anos para homens e 60 para mulheres, nas cidades, e 60 para homens e 55 para mulheres, no campo. E como bem mostra o gráfico abaixo, mais da metade das aposentadorias no Brasil já são por idade. Veja:

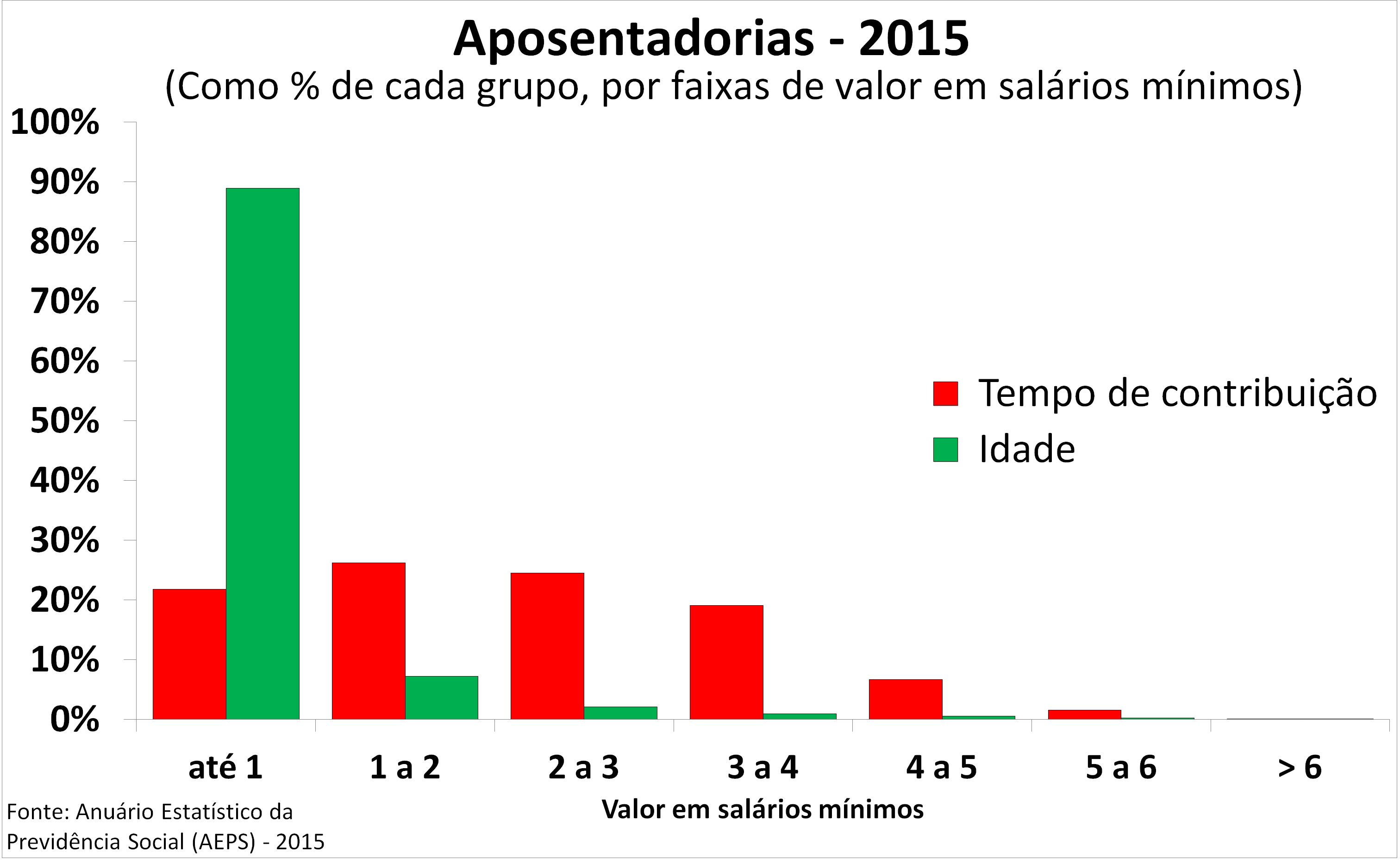

O gráfico abaixo, por sua vez, mostra a distribuição das aposentadorias por idade e por tempo de contribuição em número de salários mínimos do benefício. Observe como quase 90% das aposentadorias por idade são de até 1 salário mínimo apenas, o que referenda a tese de que, nessa categoria de benefício, estão concentradas pessoas mais pobres.

Mito 6: “A reforma da Previdência é machista, pois iguala a idade de aposentadoria entre homens e mulheres”

O argumento mais comum para justificar a menor idade de aposentadoria para mulheres é o fato de estas sofrerem com a chamada “dupla jornada”, acumulando tanto emprego(s) quanto tarefas domésticas.

Não me confunda, caro leitor: não tenho dúvidas de que, de fato, algumas mulheres sofrem mesmo com a dupla jornada. Mas quem são essas mulheres? Talvez o gráfico a seguir ajude-nos a elucidar essa questão.

Veja que padrão interessante: segundo dados da PNAD 2015, a dupla jornada está concentrada entre as mulheres mais pobres da população. Logo, o argumento seria válido apenas para essa parcela da população. E então, cabe a pergunta: o que a mulher mais pobre recebe da Previdência?

Infelizmente, muito pouco. Essas mulheres não conseguem cumprir tempo de serviço suficiente para se aposentarem por tempo de contribuição; ainda, também não conseguem se aposentar por idade (já que essa modalidade exige ao menos 15 anos de contribuição); resta às mulheres pobres, logo, a aposentadoria pelo Benefício de Prestação Continuada (BPC), aos 65 anos, mesma idade que os homens.

Importante dizer, ainda, que, ao menos em termos previdenciários, uma idade igual de aposentadoria entre homens e mulheres já constituiria um subsídio cruzado deles para elas; isso porque as mulheres têm uma expectativa de sobrevida (aos 65, idade discutida) maior que a dos homens, e assim será até o fim do século pelo menos, segundo projeções da ONU:

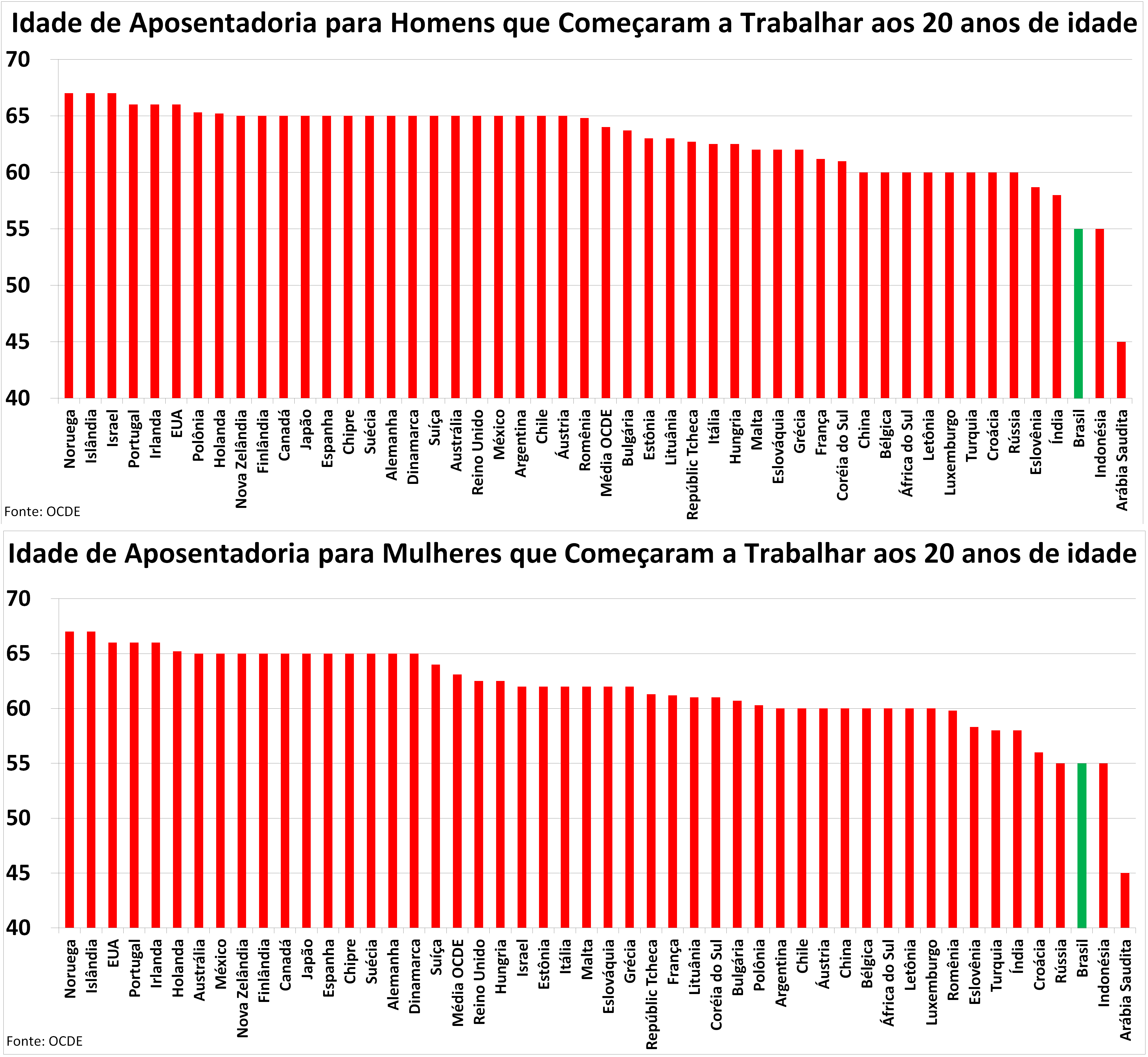

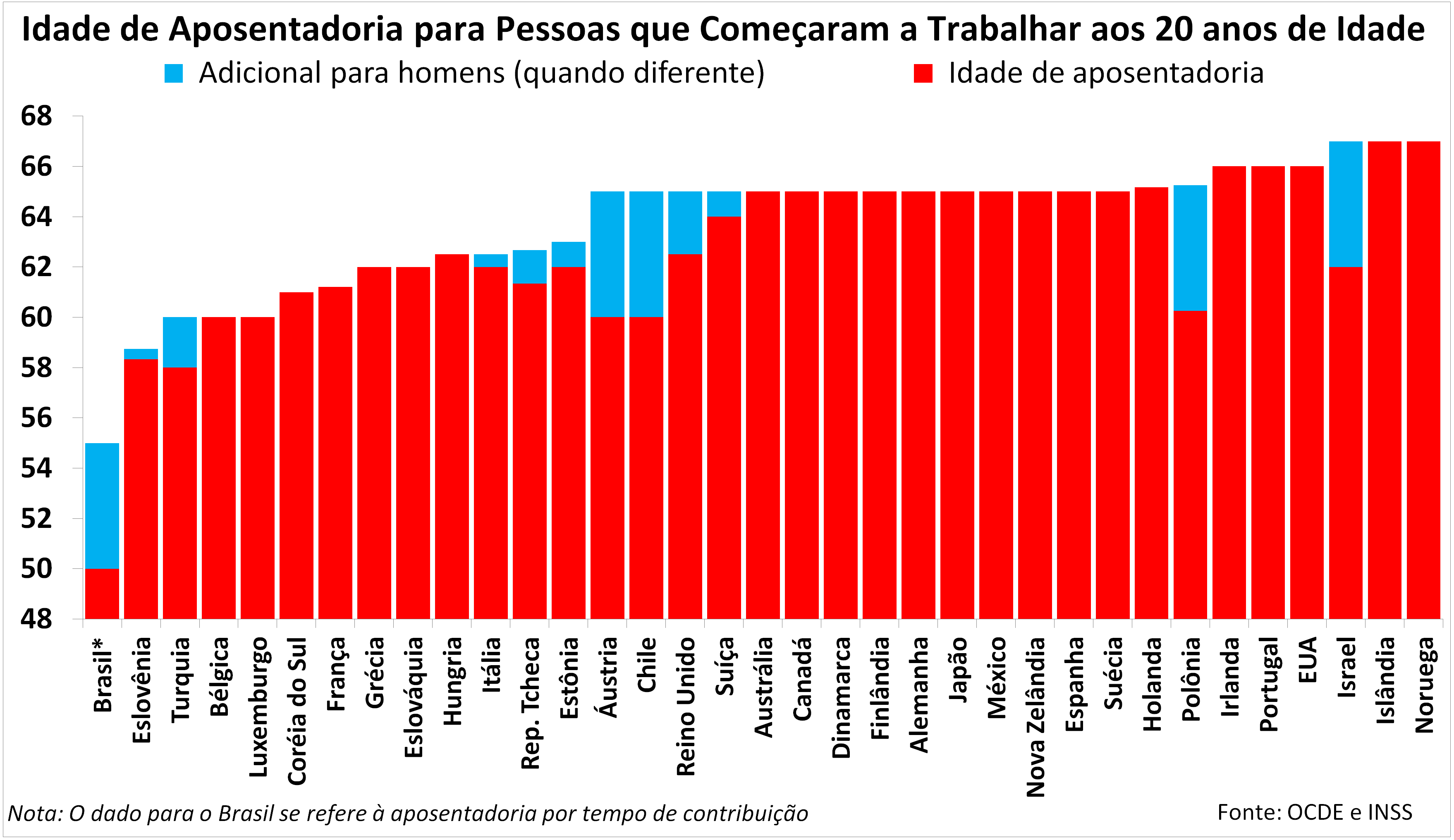

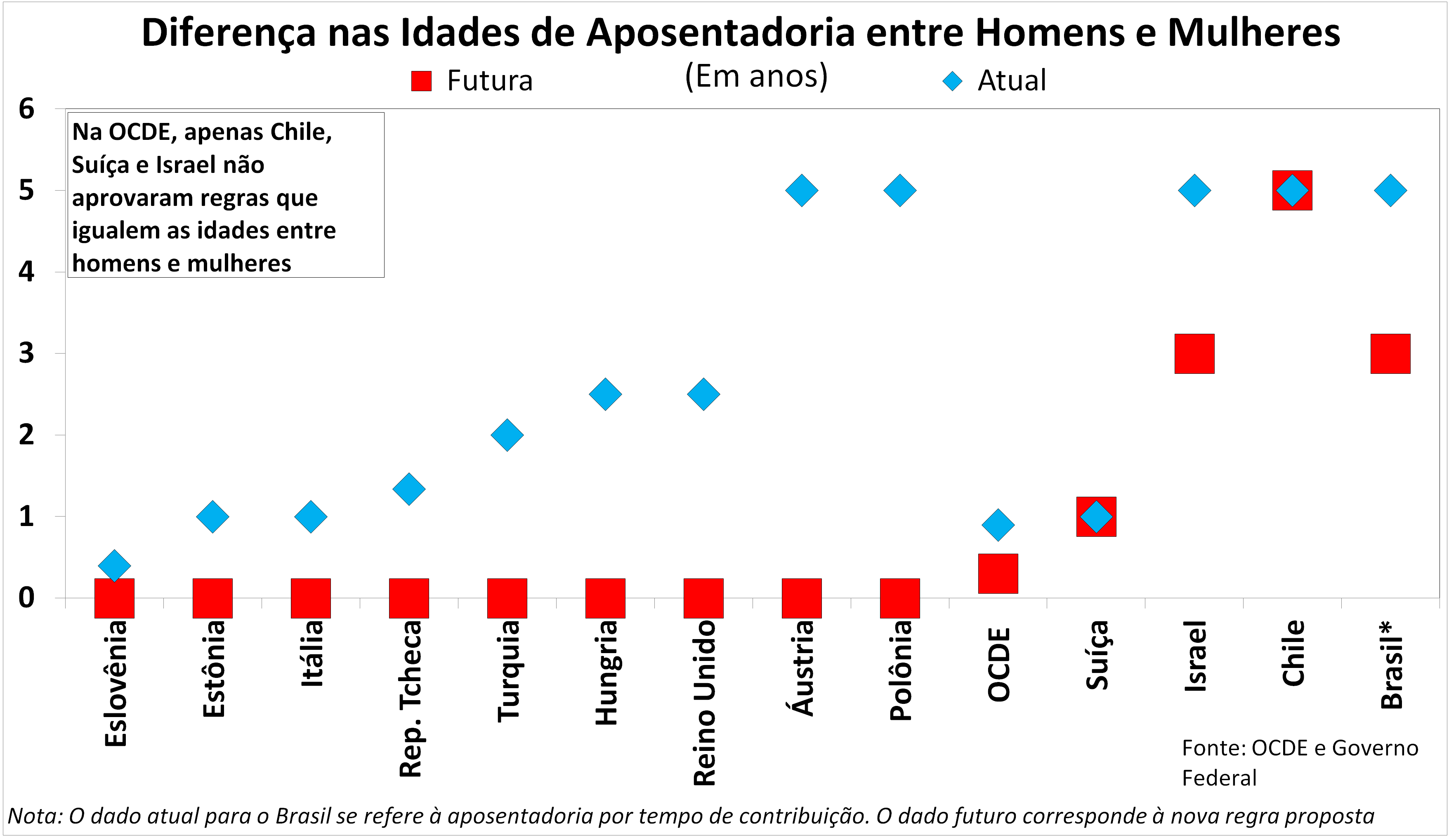

Por fim: e no resto do mundo, como funciona? Ao olharmos para dados da OCDE, por exemplo, vemos que a agenda vigente é, justamente, de equalização das idades de aposentadoria. Em aproximadamente dois terços dos países da OCDE, essa diferença sequer existe.

Já nos países onde tal diferença ainda existe, já foram aprovadas novas regras que igualam as idades. É o caso da Eslovênia, da Itália, do Reino Unido, da Polônia, da Áustria e outros. Os únicos que ainda não eliminaram – ou eliminarão – a diferença são Suíça, Israel e Chile.

Conclusão

Neste artigo foram desfeitos 6 grandes mitos sobre a reforma da Previdência. Mitos estes que vêm pautando discussões acaloradas sobre o assunto e, por consequência, confundindo as ideias de muita gente. Vale repetir: diferentes ideias sobre Previdência existem e todas merecem respeito e espaço no debate; mitos, por sua vez, não apenas não contribuem, atrapalham o bom debate. Constituem uma estratégia há muito denunciada por Schopenhauer: desviar e confundir sobre o tema quando não se tem a razão, apenas para gerar confusão.

Todos, felizmente, temos direito à nossas próprias opiniões; mas, infelizmente, não temos direitos aos nossos próprios fatos. Foi Ayn Rand quem disse certa vez que “você pode ignorar a realidade, mas não pode ignorar as consequências de ignorar a realidade“. E, de fato, caro leitor, não podemos ignorar tais consequências: como pagaremos as aposentadorias do futuro? Sem uma reforma, corremos o risco de o Estado brasileiro tornar-se uma grande entidade pagadora de benefícios previdenciários. Será mesmo que é esse o modelo de sociedade que queremos?