Ciro e a Previdência

Em nossa série de fact-checking dedicada a Ciro Gomes, não poderíamos deixar de analisar o que ele tem a dizer sobre Previdência. Seu posicionamento pode ser visto nesta entrevista ao Infomoney, mas vamos nos ater a duas afirmações: de que não há déficit previdenciário e que a reforma mais adequada seria adotar um regime de capitalização. Pretendemos demonstrar que a primeira afirmação é, a um tempo, errada e irrelevante; que a segunda é irresponsável; e que Ciro Gomes não é apto a resolver o problema da Previdência.

“A grande questão básica hoje é que, se você tem as receitas destinadas pela lei versus as despesas para a Previdência, não há déficit”

Classificação: falsa

Antes de entrarmos em detalhes, queremos esclarecer uma coisa: é irrelevante para a discussão de reforma previdenciária se há ou não déficit na Previdência. O déficit (ou, se o caro leitor preferir, superávit) de 2016 está dado, independentemente de haver reforma ou não. O que interessa ao debate é a evolução das contas previdenciárias. O assunto desvia a atenção do que realmente interessa – a saber, que a Previdência é uma bomba relógio, uma vez que a população está envelhecendo rapidamente. (Em favor de Ciro, ele não usa este ardil para negar a necessidade de uma reforma.) Feitas as ressalvas, vejamos o que ele diz e por que está errado.

Ciro defende que não há déficit na Previdência e, para provar seu ponto, mostra que se somarmos todas as receitas de contribuições (CSLL, PIS/PASEP e COFINS) à receita previdenciária e subtrairmos as despesas, o resultado é positivo – um superávit, portanto. Sustenta, ainda, que só se fala em déficit porque parte da receita das contribuições foi desvinculada da Seguridade Social para pagar juros da dívida.

O problema com essa tese é que as contribuições previdenciárias são inferiores aos benefícios concedidos, como consta da página 7 do Relatório Resumido de Execução Orçamentária. Assim, adicionar esta ou aquela contribuição social é apenas uma forma obtusa de dizer que a Previdência absorve receitas não previdenciárias à custa de outras atividades governamentais – e não há lei ou definição que mude o fato.

Em particular, quando Ciro afirma que devemos adicionar as contribuições à receita previdenciária, está tacitamente dizendo que as outras áreas da Seguridade, como assistência social e saúde, devem financiar a Previdência, como notaram Pedro Fernando Nery (consultor legislativo do Senado) e Daniel Duque (analista deste Mercado).

[Ciro não fala nada sobre a DRU nessa entrevista. Quem fala isso é a ANFIP, que foi usada como fonte pelo Infomoney em uma nota explicativa sobre a tese do Superávit.]

E mais, ao somar receitas desvinculadas pela Desvinculação de Receitas da União (DRU), Ciro exige que áreas além da Seguridade, como educação, transporte, segurança pública e outras façam o mesmo.

Aliás, como a DRU tornou-se uma espécie de bode expiatório, julgamos necessário desmentir alguns “fatos alternativos” sobre o tema. Em primeiro lugar, a DRU não incide sobre contribuições previdenciárias, apenas contribuições sociais. Em segundo lugar, o total desvinculado pela DRU foi R$ 91,7 bilhões em 2016. Para referência, apenas o déficit (em sua acepção mais comum) do Regime Geral de Previdência Social, que atende os trabalhadores do setor privado, foi de R$ 138,1 bilhões no mesmo ano, de acordo com o Relatório Resumido de Execução Orçamentária. Desta forma, afirmar que na ausência da DRU não haveria déficit está errado por todos os motivos supracitados.

Ainda em relação à DRU, mas fugindo da Previdência, a receita desvinculada não tem sido usada para pagamento de juros, visto que o governo federal não acumula superávits primários desde 2013 e, portanto, não quita juros da dívida.

Ao final, quando brinca com a definição de déficit à semelhança de Humpty Dumpty, Ciro recorre à desonestidade e representa, desta forma, um entrave a uma discussão franca sobre Previdência.

A proposta de reforma de Ciro Gomes

[Spigariol] – Acho que essa parte do texto acaba fugindo ao propósito de fact-checking. Efetivamente, o Ciro não detalhou como seria a implementação de sua proposta e estamos fazendo uma suposição do que ele diria, o que me parece bastante problemático. Eu acredito que esta análise que o autor faz seria bastante pertinente, mas em um artigo próprio do Mercado Popular sobre o assunto. Podemos testar hipóteses do tipo: o que aconteceria com o Brasil se empregasse o modelo chileno de transição do mecanismo de previdência social para o de capitalização individual? (No Chile, o governo emitiu um título de dívida pra cada contribuinte, teria que ver em detalhes como foi feito).

Diferentemente de outros que insistem na discussão estéril sobre o déficit, no entanto, Ciro reconhece a necessidade de alguma reforma e até mesmo de uma idade mínima de aposentadoria. Mais especificamente, ele propõe que se substitua o regime de repartição pública, em que os trabalhadores hoje pagam os benefícios dos aposentados de hoje, por um regime de capitalização, em que os trabalhadores poupam compulsoriamente parte de sua renda para pagar suas próprias aposentadorias.

Ciro diz na entrevista ao Infomoney que detalhou sua proposta no livro “O Próximo Passo: Uma alternativa prática ao neoliberalismo”. De fato, nas páginas 91 e 92, aponta o regime de Cingapura como o exemplo a ser seguido. Não menciona, no entanto, como faria a transição. Em sua entrevista, diz apenas que a transição seria difícil, mas factível. Convidamo-lo, então, a detalhar este aspecto de sua proposta, pois, como veremos em breve, ele é crucial.

Suponhamos que Ciro seja eleito e decida implementar sua reforma previdenciária. Ele não poderia, por óbvio, deixar de pagar àqueles que já se aposentaram ou que contribuíram ao INSS – afinal, trata-se de direito adquirido ou parcialmente adquirido. Ademais, fazê-lo seria mais draconiano do que a proposta atual, à qual Ciro diz se opor. Tampouco poderia exigir que novos ingressantes no mercado de trabalho paguem a aposentadoria daqueles que usufruem do sistema antigo, pois assim lhes daria direito a aposentarem-se pelo INSS e derrotaria o propósito de sua reforma.

Restaria impor uma divisão: aqueles que entrassem no mercado de trabalho antes da reforma contribuiriam ao INSS e por ele se aposentariam; aqueles que entrassem depois não teriam direito ao INSS, mas pagariam apenas a própria aposentadoria. Isso implica que as receitas previdenciárias diminuiriam, uma vez que o número de contribuintes começaria a cair à medida que eles se aposentam. Por outro lado, os efeitos sobre o gasto só se fariam sentir quando não houvesse mais ingressantes no INSS. Por fim, caberia ao governo cobrir a diferença até o último aposentado pelo INSS morrer. Como o próprio Ciro reconheceu, seria custoso, mas seria viável?

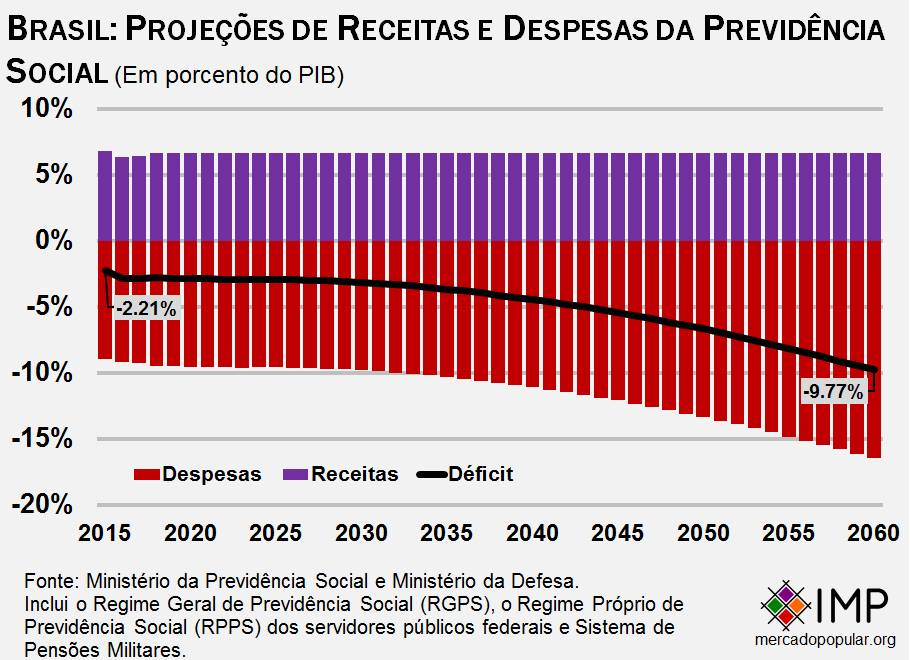

Agora pedimos a nosso leitor que inspecione o gráfico abaixo: as projeções foram feitas sob a hipótese de que o regime atual se mantenha. Note as trajetórias de despesa e receita; o déficit representa o volume de receitas não previdenciárias que a Previdência absorverá do governo e, em última análise, da sociedade. Este gráfico sugere que, a não ser que se faça algo, a carga tributária crescerá sobremaneira e o Estado se reduzirá a uma máquina de pagar aposentadorias, levando, eventualmente, ao colapso fiscal do país.

Imagine agora que Ciro implemente sua reforma com a transição que supusemos e as receitas previdenciárias diminuam como proporção do PIB, em vez de manterem-se constantes. Em última análise, o plano de Ciro apenas anteciparia o desastre. Com um gasto previdenciário alto e crescente, o governo não pode se dar ao luxo de abrir mão da receita previdenciária.

Tudo isso foi evidentemente construído sob nossas hipóteses, não uma proposta detalhada de Ciro. Não acreditamos, no entanto, que ele será capaz de criar um jeito de tornar sua reforma viável. De qualquer forma, nosso desafio permanece: de que forma pretende fazer a transição do regime de repartição para capitalização?

Ao cabo, a proposta de Ciro poderia fazer sentido vinte anos atrás, quando o país era mais jovem e o custo da transição não era tão alto; defendê-la hoje, entretanto, é temerário.

Conclusão

Em suma, Ciro Gomes demonstra entender que há um problema com a Previdência – o que é um avanço em relação a muitos políticos, reconhecemos -, mas não parece ter nada a adicionar à discussão além de “fatos alternativos” e soluções fantasiosas. Consideramos duas possibilidades: ou ele é sincero e não entende do assunto; ou ele não é sincero e suas afirmações não passam de um estratagema para vender-se ao eleitorado hostil à reforma. Ambas atestam sua temeridade e nenhuma das duas traz bons augúrios. Como vimos recentemente, um candidato que promete algo e faz o oposto quando eleito terá uma gestão infeliz. E um presidente que não saiba identificar e resolver os problemas do país porá tudo a perder.

{kind=link}