‘Auditoria Cidadã da Dívida’, nome fofinho para uma péssima ideia

Leia também nosso guia para você fazer sua própria auditoria da dívida pública

Em tempos de crise, sempre surgem economistas propondo medidas radicais e revolucionárias para superar grande parte das dificuldades em um só golpe indolor. E sempre há quem esqueça de um velho ensinamento: todo problema difícil e complexo tem uma solução simples, fácil e errada.

Foi o caso de Antônio Kandir, o economista da UNICAMP que sugeriu a Collor o congelamento das poupanças em 1990 para dar um “golpe fatal” na hiperinflação da época. A medida teve apoio de parte importante da opinião pública. De acordo com Collor, o ministro Aloizio Mercadante, economista formado pela mesma UNICAMP e então dirigente do PT, confidenciou à época que o confisco seria o plano dos sonhos de Lula para combater a inflação, caso ele vencesse as eleições de 1989.

Como já se sabe, pouco depois a hiperinflação voltou, a crise se agravou, e muitos pequenos poupadores não puderam usar seus recursos nem para situações emergenciais, como tratamento médico.

Agora, em uma nova grande crise brasileira, novos economistas apresentam suas soluções aventureiras para dar um “golpe final” no embróglio fiscal, repetindo os erros do passado. É o caso de Maria Lúcia Fattorelli, líder do grupo “Auditoria Cidadã da Dívida”, que defende publicamente em grandes jornais do país o não pagamento dos títulos da dívida pública do Brasil, hoje em torno de 65% do PIB – o famoso ‘calote’.

Segundo a economista, metade do orçamento da União foi para o serviço da dívida, sugerindo, portanto, que com isso o Governo Federal teria o dobro dos recursos hoje disponíveis. Mas há um pequeno problema com este dado: ele foi inventado (e cuidadosamente manipulado para que pareça verdadeiro).

O mesmo erro de sempre

Não é a primeira vez que este “erro” é cometido, nem a primeira vez que este Mercado o coloca à mostra.

Maria Lúcia Fatorelli, de fato, junta no Orçamento Federal duas operações de serviço da dívida: o pagamento dos juros com os impostos arrecadados e a “rolagem da dívida”, ou seja, o pagamento de títulos antigos com a emissão de novos.

Enquanto o primeiro é formado por recursos da União (o famoso “dinheiro público”) que pagam a dívida pública, o segundo é nada mais que o governo se endividando para quitar dívidas antigas. É como se você pagasse um empréstimo que fez no Banco Itaú com um novo que fez no Banco do Brasil. Em nenhum momento nessa operação você está usando recursos próprios.

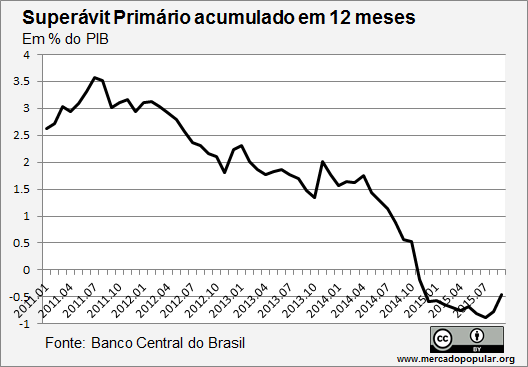

Não pagar a dívida pública hoje, de fato, seria o equivalente a agravar extremamente a crise no Brasil, exigindo um ajuste fiscal muito mais doloroso. Isso porque, desde os últimos meses de 2014, o setor público está, como mostra o gráfico abaixo, em déficit primário – isto é, a arrecadação do governo não é suficiente para pagar suas despesas não financeiras, sendo necessário o endividamento para fechar as contas.

Agora pense: quem vai emprestar para um governo que recentemente suspendeu o pagamento de suas dívidas? Quem assumirá esse risco, e por qual preço?

Imagine se fosse você quem deixasse de pagar algo que deve ao banco. Seu nome logo ficaria sujo na praça, impedindo novos empréstimos outros bancos. Agora imagine que, além de estar devendo, o seu salário não é suficiente sequer para as outras despesas, as do dia-a-dia, que nada tem a ver com os juros que você ainda precisa pagar ao banco. Nesse caso, lhe restará se comprometer a pagar juros muito mais altos do que o normal. É essa a situação do governo brasileiro.

Iguais aos nossos pais

Além dos juros altos, outra consequência a se pensar é quem vai ser prejudicado pelo não pagamento (ou suspensão, ou calote) da dívida pública.

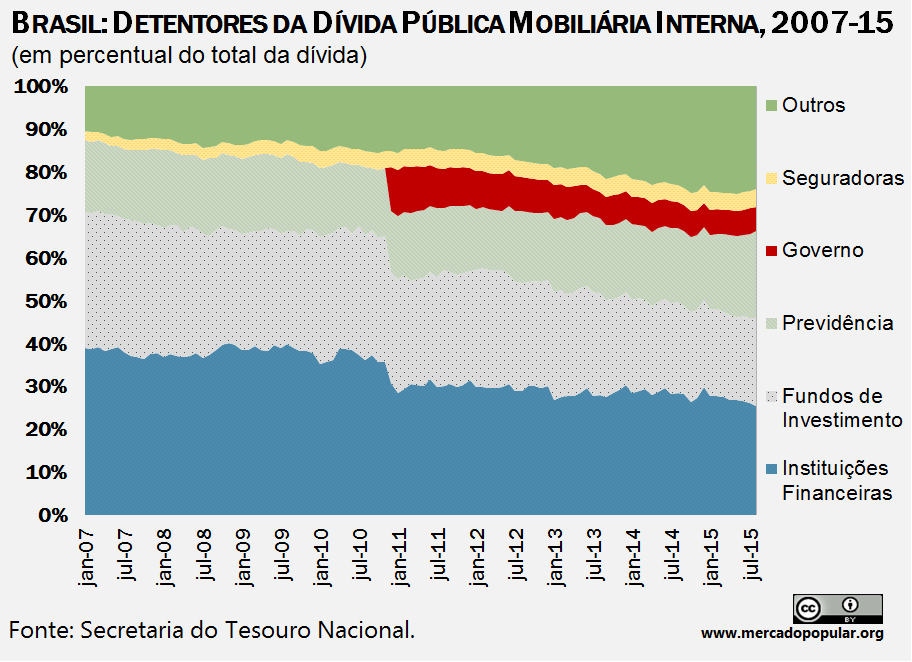

Para isso, é preciso saber quem detém os títulos da dívida do governo e, felizmente, o Tesouro Nacional deixa tais dados disponíveis para o público, e eles já foram inclusive organizados neste Mercado Popular.

Dentre seguradoras e o próprio governo, planos de Previdência e Fundos de Investimento detêm juntos cerca de 35% da dívida pública. Tais categorias representam, fora dos discursos políticos, a única poupança de milhões e milhões de brasileiros comuns. Não se tratam de banqueiros, mas dos clientes dos bancos que contrataram planos de previdência privada ou aplicaram suas economias.

Além disso, as instituições financeiras, que possuem cerca de 30% da dívida pública, remuneram as poupanças também com os rendimentos de seus títulos públicos, de modo que o calote faria muitos bancos congelarem a remuneração dos recursos que outros tantos milhões pouparam ao longo da vida.

De fato, o não pagamento da dívida pública no Brasil seria praticamente o mesmo que congelar as poupanças, tal como fez Collor em 1990, e seus efeitos não seriam também diferentes.

Como já mostramos neste Mercado Popular, as principais informações sobre a dívida pública brasileira estão disponíveis ao público geral, e esta já é auditada todos os anos pelo Tribunal de Contas da União, o TCU. O objetivo – por vezes velado, noutras explícito – da “Auditoria Cidadã da Dívida” é diminuir ‘na marra’ o montante que o governo deve. Ou, como disse o ex-candidato à presidência Eduardo Jorge durante um debate nas eleições de 2014, fazer com que a dívida fique magrinha, como a Marina Silva. E calote, mesmo quando escondido sob um nome bonito e ‘cidadão’, ou sob o carisma de Eduardo Jorge, é uma péssima ideia.

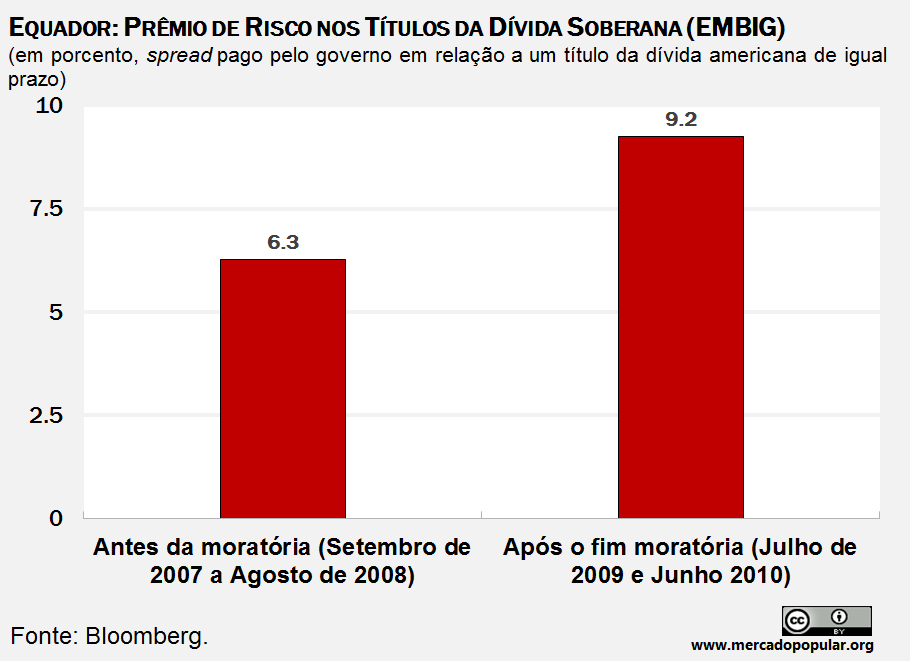

Um grupo de pesquisadores do Banco Interamericano de Desenvolvimento estudou 23 casos de moratória da dívida pública e verificou estatisticamente que os calotes estão associados a menor crescimento e maior desemprego futuros. Um exemplo interessante é o do Equador, que em 2008 deixou de pagar alguns de seus títulos – e é usualmente citado como exemplo por quem advoga o calote via ‘auditoria cidadã’. Como o risco de se emprestar para o governo equatoriano aumentou, mesmo após o fim do período da moratória (ou suspensão temporária dos pagamentos, como diria Maria Lúcia Fattorelli), quando o governo precisou levantar mais dinheiro, ele precisou pagar muito mais por isso.

O mundo de fato dá voltas, mas em torno sempre do mesmo eixo. Ainda assim, não se pode permitir que situações de crise aguda nos levem às mesmas soluções mágicas que acabam, a cada vez que são tentadas, nas mesmas tragédias.

Maria Lúcia Fattorelli, a exemplo de Kandir, que originou o Plano Collor, quer resolver um problema difícil e complexo com uma solução fácil, simples e errada. Não pagar a dívida pública, além de exigir uma contenção de gastos ainda mais pesada do Governo Federal, uma vez que seus recursos não são suficientes nem para pagar as despesas não financeiras, seria o mesmo que confiscar a poupança de milhões de brasileiros.

As consequências nós já podemos prever: agravamento da crise, desemprego, instabilidade e, possivelmente, o ingrediente que está faltando para o impeachment.