Armínio Fraga x Guido Mantega: comentário ao debate por um monetarista de mercado

Achei o debate fraco em geral (assista aqui). Nenhum dos dois fala muito bem, o formato não ajudou também. Além deles não terem falado muitas coisas interessantes, discordo dos dois em alguns pontos. Primeiro, falarei sobre variáveis macroeconômicas específicas, como a inflação e a renda nominal, para depois passar às conclusões sobre o desempenho de nossa economia e o papel do governo nisso.

É um mal que esse seja o nível do debate sobre inflação. Inflação de alimentos é das coisas mais irrelevantes para politica econômica. É a parte mais sensível às sazonalidades, aos choques de oferta, etc. Por isso é a mais volátil e menos informativa sobre a demanda agregada e se o governo está sendo expansionista ou contracionista. Não tem nenhum motivo para se focar nisso. A afirmação do Mantega sobre os efeitos dos preços de commodities no Brasil é risível. A alta no preço de commodities torna a inflação no Brasil mais baixa em geral, devido aos efeitos no câmbio.

Além disso, todo o discurso público sobre a inflação ignora que a inflação não diminui os rendimentos reais. É um problema grave do sistema de metas. As pessoas acham que o Banco Central tem o dever de proteger o salário real delas quando o sistema de metas não é sobre isso e o Banco Central não tem como fazer isso sem criar grandes distorções.

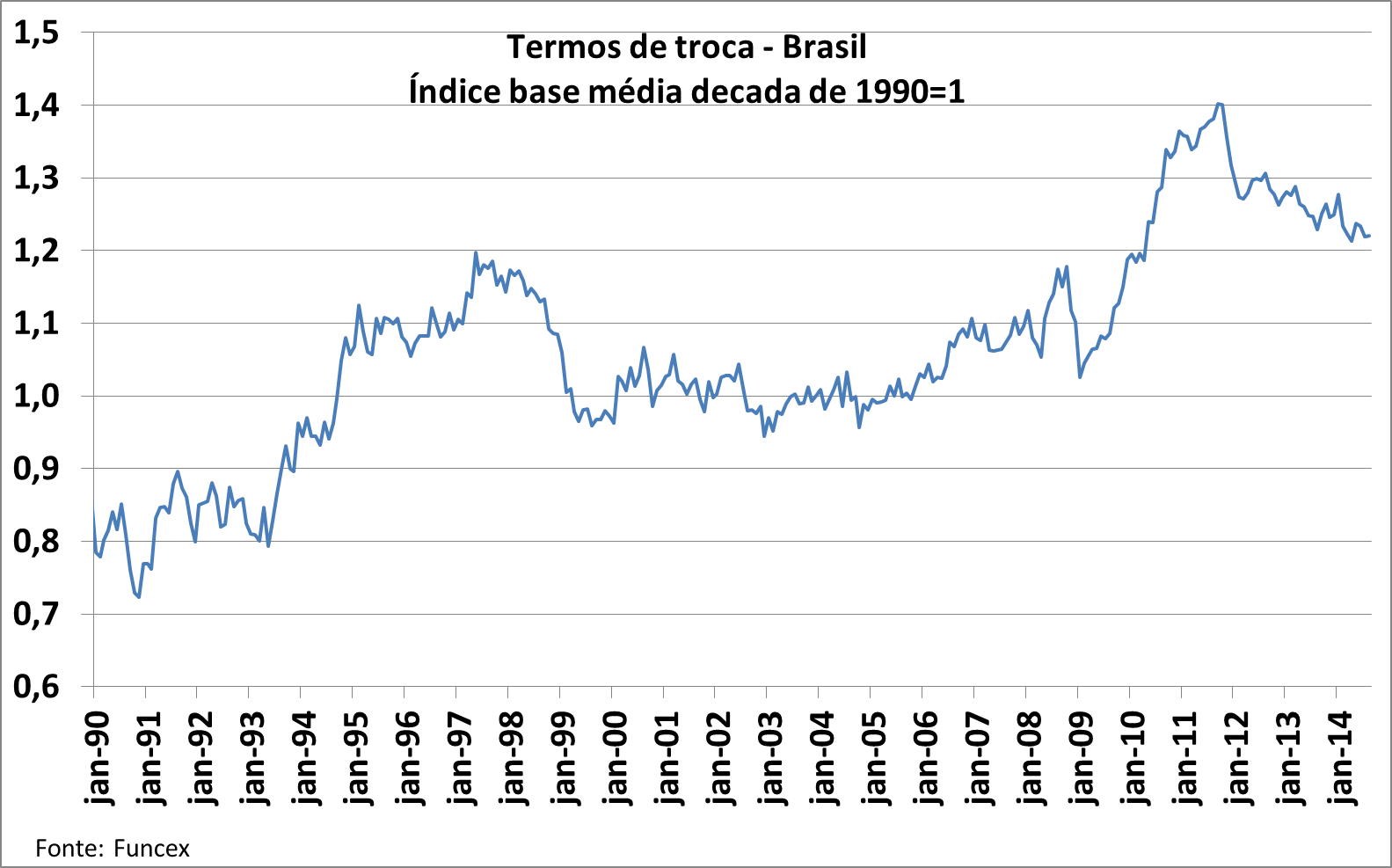

O Fraga aponta algo importante quando fala dos termos de troca brasileiros. Ele fala que o nível maior nos termos de troca deveria ter proporcionado um ambiente melhor para o crescimento durante o governo Dilma. Nisso está bastante errado e tenho que admitir que, apesar dos exageros, o Mantega tem certa razão nas suas reclamações sobre a “crise internacional” (não totalmente, como destacarei adiante). O nível dos termos de troca explicaria mudanças no nível do PIB, mas as variações nos termos de troca são o que explicam diferenças no crescimento do PIB. Desde o pico de 2011, os termos de troca vem caindo substancialmente, o que é parte da explicação para o péssimo crescimento brasileiro no período. Isso provavelmente se deve tanto a desaceleração da China quanto às barbeiragens na zona do euro.

Apesar disso o efeito provavelmente é menor do que nos países menores e mais abertos que também são exportadores de commodities, como os da Latam e a Austrália. Há provavelmente alguns efeitos diferentes em cada um dependendo do comportamento especifico dos preços de commodities exportadas por eles, mas mesmo assim deveriam ter sido mais afetados como grupo que o Brasil.

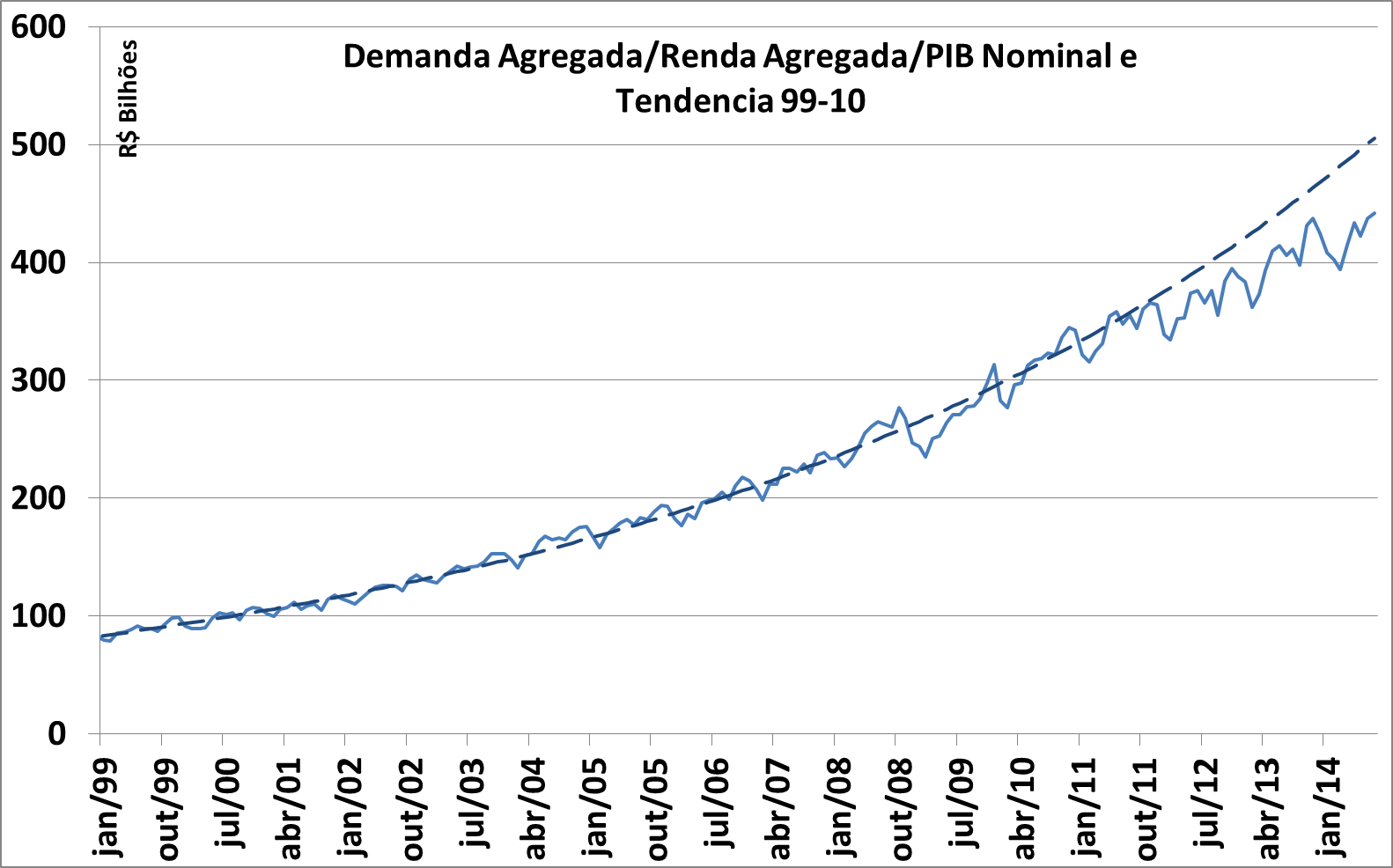

Acho que outra contribuição para o resultado ruim do Brasil foi a forte desaceleração da renda nominal a partir de 2011, causada pela conjunção de um choque de oferta com o regime de metas de inflação. Esse é um efeito que pode ou não ter afetado os países comparáveis ao Brasil, dependendo do choque externo especifico e do sistema monetário. Como apesar da forte desaceleração da demanda o Brasil tem inflação alta, não acho que isso tenha afetado muito o mercado de trabalho. Mas com certeza afetou os contratos nominais de longo prazo especialmente os estoques de dívida / renda. Isso leva a necessidade de um ajuste custoso, que vem sendo feito desde meados de 2011, e provavelmente é uma das principais razões da queda do investimento/consumo de bens duráveis.

Para ser claro sobre como isso funcionaria, imagine que uma pessoa espera que sua renda nominal dobrasse a cada ano, devido a um tanto quanto absurdo país com inflação estável próxima de 100%, por exemplo. Ela se sente confortável com uma divida de 2 vezes sua renda mensal de 5 anos. Afinal, no final desses 5 anos, ela poderá pagar a divida com 6% da renda mensal. Caso a inflação caia muito inesperadamente, e ela espere que sua renda vá crescer bem mais devagar, ela estará em maus lençóis. Provavelmente os juros nominais podem ser renegociados para menos com a nova inflação, mas o comprometimento da sua renda com amortização será bem maior, e ela tentará pagar ainda mais rápido do que antes, para baixar sua relação dívida/renda para um nível condizente com a nova trajetória esperada de crescimento de sua renda.

Em meados de 2011 a renda agregada começa a sair da trajetória esperada:

As pessoas passam a comprometer muito mais da sua renda com o serviço da dívida de repente:

E tentam diminuir a relação dívida/renda para um nível condizente com a nova trajetória esperada de renda:

É importante notar que o sistema de metas do Brasil é especialmente perverso nesse caso por usar um índice de preços ao consumidor ao invés de um índice de preços agregado (para ser justo, é feito como praticamente em todos os lugares). Uma queda na demanda relativa de investimento é necessariamente um aumento da demanda relativa de bens de consumo, isso leva ao IPCA ser mais alto do que seria de outro modo e impede uma resposta monetária mais adequada.

Como podemos ver, apesar de especialmente o Deflator ser uma série bastante volátil, há alguma correlação entre as séries, com o IPCA se aproximando mais, ou até passando o deflator em períodos de menor crescimento:

Por outro lado, as falhas do governo Dilma não foram bem exploradas pelo Fraga, nem justificadas pelo Mantega. O Mantega aparentemente acha natural “pedaladas” e “engenharia financeira” na politica fiscal. O Fraga reclama, mas não aponta o absurdo que é isso com a indignação devida.

O Fraga foi fraco nos apontamentos sobre os subsídios e a defesa do Mantega também. Os problemas no setor elétrico e o leilão da com só um participante ficaram meio de lado. Acho que o Fraga focou muito em resultado geral pra economia e não entrou nos méritos específicos das políticas individualmente consideradas.

Para esclarecer essa questão do desempenho econômico brasileiro: penso que os choques externos de 2009 e 2011 pra frente não podem ser ignorados, mas não acho que foram só eles responsáveis pelo mau crescimento. Como disse, isso deve afetar vários países da America Latina bem mais do que o Brasil, deve afetar a Austrália bem mais do que o Brasil, e isso não aconteceu. Acho que é especialmente interessante esse forte choque externo que o Brasil sofreu porque ele coincide com uma mudança na trajetória da renda agregada, do endividamento, e do comprometimento da renda com serviço da dívida. Penso que aqui, em conjunção com o sistema de metas, possivelmente por estarmos com a inflação alta em 2010, ele teve efeitos não percebidos pela maioria dos economistas. Isso pode ou não ter acontecido nos outros países, teria que verificar. Sei que não aconteceu na Austrália, que é a rainha dos ciclos econômicos.

Penso que o governo está meio equivocado mesmo nessa visão da “crise internacional”: eu chamaria de “choque de demanda externa”.

As falhas do governo são muitas, a barbeiragem no setor elétrico que aumenta muito a insegurança jurídica, os subsídios pra eletricidade e gasolina, as desonerações seletivas, o leilão com um lance só porque a Petrobrás estava sem dinheiro por conta do subsídio à gasolina, a contabilidade criativa, os subsídios do BNDES. A única coisa que eu gosto nesse governo é o Banco Central, que fez o melhor trabalho possível dentro do sistema de metas que temos.

__________________________________________________________________________________________________

NOTA: Monetarismo de Mercado é uma corrente em macroeconomia, baseada nos seguintes postulados: 1) A inflação é determinada principalmente pela expectativa de inflação futura e secundariamente pela quantidade de moeda (não juros); 2) A política monetária deve ser determinada pelos prediction markets (mercados preditivos ou de previsão); 3) A meta do Banco Central não deve ser a estabilização da inflação (como no sistema de metas inflacionárias brasileiro), mas sim a estabilização do PIB nominal, principalmente para países grandes não muito abertos; 4) A administração da demanda agregada pela política monetária do Banco Central deve ser desvinculada da regulação do sistema bancário; 5) A Grande Recessão de 2008 foi causada por um erro do FED na política monetária dos EUA. Para um panorama geral desta corrente, consulte este texto e este paper..