Ou reforma-se a previdência, ou seu filho vai pagar 50% de impostos para sustentá-la

Desde a virada do século, não importa qual tenha sido o crescimento econômico naquele ano, a Previdência Social brasileira operou em déficit. Isso significa que as contribuições mensais à previdência não foram suficientes para pagar todos os seus benefícios. Há mais dinheiro saindo do que entrando, e o buraco vem sendo preenchido pelos recursos de um tal Orçamento da Seguridade Social e Saúde.

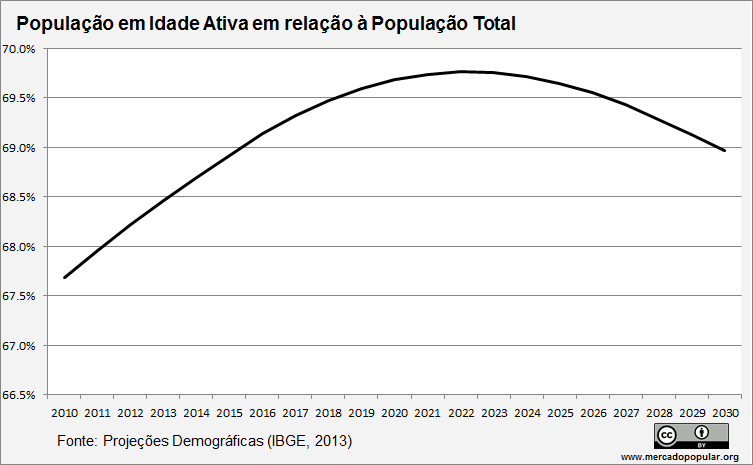

Esse quadro é especialmente grave por outros motivos. O Brasil, desde 2011 está no seu ápice da População em Idade Ativa (PIA). Nunca antes na história deste país a população com idade entre 15 e 65 anos, que possuem as condições legais e físicas necessárias para trabalhar, foi tão numerosa. Logo depois do ápice, por óbvio, vem a queda.

O quadro favorável não deve durar muito. Segundo as projeções do IBGE, a relação entre a PIA e a população total (POP) – entre o número de brasileiros com idade apta ao trabalho e o número total de brasileiros vivos – deve se aproximar dos 70% nos próximos anos, mas começará a diminuir em seguida, devido ao rápido envelhecimento populacional, como mostra o gráfico abaixo.

No ano de 2013, a relação PIA/POP estava em 68,5%, mas mesmo assim a Previdência fechou o ano com um déficit equivalente a cerca de 0,4% do PIB. O momento demográfico é especialmente bom, o número de pessoas trabalhando e contribuindo para a Previdência é consideravelmente maior do que o número de aposentados. Mas nem mesmo uma maré tão favorável foi suficiente para sustentar o sistema público de aposentadorias.

Pouca gente estava preocupada com o problema alguns anos atrás, quando a economia brasileira crescia a taxas de 3-4% por ano. Quando o PIB cresce mais do que a diferença entre benefícios e contribuições, o déficit da Previdência se reduz. Por isso, durante o período de bonança econômica da década passada, a bomba-relógio da Previdência pôde ser empurrada com a barriga – e a negligência ficou ainda mais fácil em 2008, quando o governo mostrou uma elogiável e real disposição para reconhecer fraudes nas Pensões por Morte.

No entanto, com a crise econômica que se arrasta desde o ano passado, os resultados negativos da Previdência Social tem pesado cada vez mais nas contas públicas, devido principalmente ao aumento permanente dos gastos previdenciários (benefícios) e o aumento pouco significativo dos contribuintes. Desde o mínimo de 2011, o déficit da Previdência Social tem aumentado, e as projeções futuras não mostram nada além de um rombo que tende a crescer.

O que há de errado com o sistema?

Boa parte dos países desenvolvidos utiliza um sistema previdenciário de captação particular, em que os trabalhadores são forçados a poupar para alimentar uma conta individual, que é disponibilizada para o contribuinte quando ele precisar, como no caso de doença ou aposentadoria.

Já no Brasil, o sistema é de “pay-as-you-go”, ou seja, as contribuições dos trabalhadores ativos pagam as aposentadorias e pensões vigentes naquele mesmo momento. As contribuições de quem trabalha hoje são usadas para pagar o benefício de quem já saiu do mercado de trabalho. Obviamente, esse sistema só pode ser sustentável enquanto houver muito mais trabalhadores ativos do que aposentados e pensionistas, mas tende a quebrar quando a tendência se inverte.

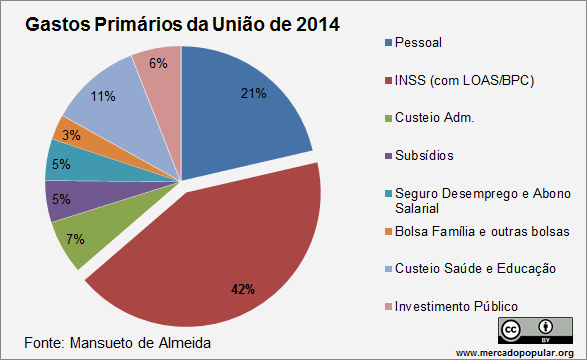

Os gastos com benefícios previdenciários, no Brasil, formam hoje a maior parcela de gastos públicos do Governo Central, como mostra o gráfico abaixo.

A Previdência Social costuma ser dividida em dois regimes. O Regime Próprio de Previdência Social (RPPS) atende funcionários públicos. Já o Regime Geral de Previdência Social (RGPS) atende ao resto dos trabalhadores.

Há uma distorção gritante nos benefícios de funcionários públicos. Em alguns estados, como o Rio Grande do Sul, o gasto apenas com os aposentados e pensionistas do serviço público já é maior do que a soma de tudo o que se investe em educação, segurança, saúde, cultura, esporte e lazer. É isso mesmo que você leu: as aposentadorias e pensões de ex-servidores consomem mais impostos dos contribuintes gaúchos do que todos esses investimentos somados, que afetam a qualidade de vida das pessoas no presente e no futuro.

No plano nacional, o rombo do regime que atende a menos de um milhão de servidores andava recentemente na casa dos 62 bilhões de reais, nada menos do que o dobro do déficit resultante dos benefícios pagos ao resto dos 28 milhões de aposentados e pensionistas brasileiros. Algumas reformas, em 2003 e 2012, atuaram de forma a minimizar o rombo futuro – com exceção dos militares, que foram poupados -, mas provavelmente foram tímidas demais em cortar esse que é só mais um dos muitos privilégios acumulados por servidores.

Já o Regime Geral de Previdência Social, ao qual a maioria dos brasileiros se submete, a situação menos grave convivem com a completa ausência de reformas que poderiam atenuar a tendência explosiva de aumento dos gastos.

Isso pode, já no curto prazo, impedir que o governo brasileiro controle as contas públicas de forma sustentável. A consequência da ausência de reformas inevitavelmente será uma combinação entre aumento de impostos, juros e inflação; nesta equação, o único número que diminui é o crescimento potencial da economia.

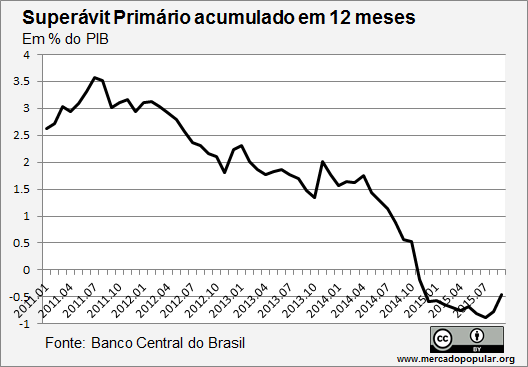

O gráfico abaixo ilustra a atual situação das contas do governo, no qual já há quase um ano que não conseguimos sair de um déficit acumulado entre o que entra e sai dos cofres públicos, excluído o resultado financeiro (especialmente os gastos com juros da dívida pública).

Como é possível prever a explosão da Previdência?

Nota: O objetivo desta parte do texto é explicar aos leitores como projetar o valor gasto com aposentadorias nos próximos anos. Se você tem dificuldade com raciocínios matemáticos e equações ou simplesmente acredita nos nossos cálculos e não tem interesse em saber como eles foram feitos, basta pular para a tabela.

Entre os diversos gastos do INSS, o mais expressivo são os associados às aposentadorias. Juntos, todos os gastos referentes a aposentadorias do RGPS (ou seja, apenas do regime aplicado a não-servidores) custaram 3,7% do PIB no ano de 2013. Tal despesa pode ser decomposta em três fatores, que serão explicitados abaixo: a proporção de aposentados dentre os idosos; a proporção de idosos dentre a população geral; e a proporção entre o benefício médio das aposentados e o PIB per capita.

Aposentadorias/PIB = (Aposentados/Idosos) x (Idosos/População) x (Aposentadoria Média/PIB per Capita)

Trata-se de uma igualdade contábil – ou seja, ela é sempre verdadeira. Como os dois primeiros fatores são demográficos e dependem apenas de previsões facilmente acessíveis do IBGE, fica fácil saber que o terceiro fator (a média as aposentadorias em relação ao PIB per Capita) fechou em 39,3% em 2013. O crescimento do PIB também pode ser estimado por projeções como as do FMI, as mais recentes até agora, e, felizmente, há estimativas até 2020.

Podemos também assumir duas hipóteses. A primeira é de que a quantidade de aposentados em relação aos idosos irá se manter igual – e de fato não tem mudado muito. A segunda hipótese, considerada otimista, é de que as aposentadorias em média manterão o mesmo valor real do ano de 2013. Com elas, é possível fazer uma boa previsão do gasto previdenciário com aposentadorias até 2020. O resultado se vê abaixo:

Projeções de Gastos com as Aposentadorias do RGPS da Previdência Social

| Ano | Aposentadorias/PIB | Aposentados/Idosos | Idosos/População | Aposentadoria Média/PIB per Capita |

| 2013 | 3.74% | 86.6% | 11.0% | 39.3% |

| 2014 | 3.86% | 86.6% | 11.3% | 39.3% |

| 2015 | 4.01% | 86.6% | 11.7% | 39.5% |

| 2016 | 4.31% | 86.6% | 12.1% | 41.1% |

| 2017 | 4.54% | 86.6% | 12.5% | 41.9% |

| 2018 | 4.62% | 86.6% | 12.9% | 41.3% |

| 2019 | 4.70% | 86.6% | 13.4% | 40.6% |

| 2020 | 4.78% | 86.6% | 13.8% | 39.9% |

Fonte: WEO (FMI); Projeções Demográficas (IBGE, 2013); AEPS 2013; Elaboração do Autor

Essa evolução do gasto público com as aposentadorias representada na primeira coluna pode parecer pequena, mas certamente não é. Como visto acima, o governo atualmente opera com déficit primário em suas contas, de modo que a arrecadação de impostos não conseguem pagar totalmente sequer as despesas não financeiras (ou seja, excluindo os juros).

O impacto apenas do crescimento entre 2013 e 2016 (de 3,74% do PIB para 4,31%) é equivalente ao de dobrar todas as despesas com o Bolsa Família, por exemplo. Em um momento de extrema dificuldade para fechar as contas, o descontrole nas contas da previdência coloca em grave risco o esforço para retomar o crescimento econômico – sem o qual, inevitavelmente, é impossível combater a pobreza.

Sem uma reforma no curto prazo, um novo rebaixamento por uma grande agência de risco inevitavelmente virá, aumentando os juros e a taxa de câmbio no Brasil, e dificultando qualquer luta por justiça social no país.

O que dá para fazer se quisermos evitar um colapso?

O envelhecimento da população é uma tendência irreversível e até positiva sob certo ponto de vista, dado que ela também reflete o fato de os brasileiros estarem vivendo por mais anos e com mais qualidade de vida na velhice. E mesmo se considerássemos que o envelhecimento é ruim, o governo nada poderia fazer para resolver o problema.

O primeiro passo é garantir que o Congresso pare de atrapalhar. Nos últimos meses, os parlamentares brasileiros aprovaram diversos projetos que tornam o sistema de previdência ainda mais insustentável. A culpa política por isso pode ser dividida: por um lado, Eduardo Cunha e aliados tentam gerar a maior confusão possível enquanto tentam fugir das denúncias de corrupção; por outro, diversos parlamentares ligados à esquerda e ao governo são ideologicamente favoráveis a quase todos os projetos que aumentam os gastos da previdência.

Assim, foram colocados em pauta – especialmente na Câmara – projetos desprovidos de sentido econômico, como o aumento de 41,47% no teto de salários do judiciário ou o fim do fator previdenciário, que aumentará o benefício de quem se aposenta mais cedo do que o previsto e já foi parcialmente sancionado pela presidenta Dilma. Alguns projetos fazem ainda menos sentido, como o que vincula o reajuste de todas as aposentadorias ao salário mínimo. Ao menos no campo das intenções, a regra atual do salário mínimo busca o aumento real na renda de trabalhadores pobres. Sendo assim, simplesmente não faz sentido aplicar a mesma lógica a todos os aposentados, o que inevitavelmente levaria a mais concentração de renda, aumento das desigualdades e explosão incalculável no rombo previdenciário.

Mas o que podemos fazer?

Em entrevista recente para este Mercado Popular, o economista Bernardo Guimarães sugeriu um sistema de contas individuais. Nesse caso, os trabalhadores contribuiriam para uma conta pessoal à qual terão acesso quando se aposentarem. Como já disse, esse é o sistema utilizado em muitos países desenvolvidos. E pode, é claro, ser combinado com alguma outra regra que proteja os trabalhadores mais pobres.

Embora seja uma boa solução de longo prazo, essa mudança envolveria diversos custos durante a transição entre os sistema. Inevitavelmente, o governo arrecadaria menos devido à transferência dos recursos contributivos do Orçamento do Governo para as poupanças privadas. Isso significa que o governo teria que continuar pagando os atuais benefícios, mas não teria mais as contribuições previdenciárias para pagá-las. Realizar uma reforma assim num cenário de crise econômica e descontrole fiscal, de fato, não é exatamente uma medida aconselhável.

É possível, porém, reduzir ou limitar a relação ‘Aposentados/Idosos’ e ‘Aposentadoria Média/PIB per Capita’. Atualmente são comuns os casos de professores e outros tipo de trabalhadores se aposentando aos 55-60 anos, o que é signficativamente problemático para o sistema. No Brasil, a idade média de aposentadoria por tempo de contribuição está em 54,3 anos para homens e 51,4 para mulheres. Trata-se de uma das idades de aposentadoria mais baixas do mundo, mesmo quando consideramos países como a Grécia, e esse foi o tema de uma reportagem recente do The New York Times, que se surpreendeu com a “explosiva” previdência brasileira.

Criar uma idade mínima para a aposentadoria, portanto, é um bom passo para reduzir a relação atual de aposentados por idosos e reduzir o crescimento dos gastos previdenciários.

Já para a segunda relação, é preciso rever em breve o fator de reajuste do piso das aposentadorias, equivalente ao Salário Mínimo, que é reajustado em termos reais de acordo com o crescimento do PIB dos dois anos anteriores. Criar um fator de reajuste do piso previdenciário equivalemente ao crescimento do PIB per Capita do ano anterior seria uma boa mudança para limitar a relação ‘Aposentadoria Média/PIB per Capita’.

A Previdência Social hoje é uma bomba relógio. Está armada desde a sua constituição e sua contagem está cada vez mais perto da explosão. Não se trata de uma questão ideológica: as contas simplesmente não fecham, e revogar a matemática não parece uma solução razoável. É de necessidade urgente uma ampla reforma que impeça o crescimento dos gastos previdenciários associados às aposentadorias, especialmente agora em um momento que combina fragilidade fiscal e envelhecimento populacional. Sem isso, seremos nós mesmos e nosso filhos que pagaremos a conta no futuro.