Como o grau de investimento influencia os crediários das Casas Bahia?

Esta semana, a agência de classificação de Standard & Poor’s (S&P) rebaixou os titulos da dívida publica brasileira de “grau de investimento” para “especulativos”. Com isso, o Brasil perdeu o seu selo de bom pagador que permitiu ao país durante os últimos anos captar mais recursos a um custo menor.

Isso pode parecer muito abstrato e demasiado distante da vida do cidadão comum. Mas a realidade é que os trabalhadores serão muito penalizados pela perda do grau de investimento – seja pela perspectiva de menor criação de empregos no futuro ou simplesmente porque vai ficar mais caro conseguir um crediário nas Casas Bahia.

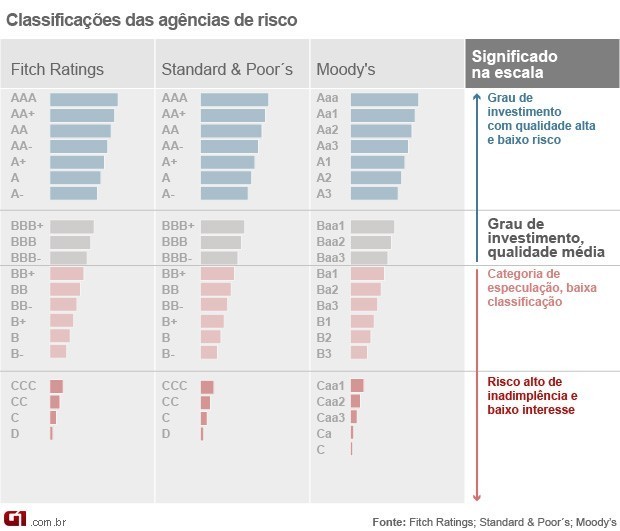

O que são agências de avaliação de risco

As agências de classificação de risco são empresas especializadas em realizar avaliações independentes da capacidade de um determinado tomador de empréstimo (seja governos ou empresas) de pagar as suas dívidas no futuro. Seus sistemas de notas de crédito refletem as chances de um determinado titulo de dívida dar calote. Quanto menor a nota, maior o risco de inadimplência.

Moody’s, Fitch e Standard & Poor’s são as maiores e mais conhecidas, embora existam outras. Normalmente, elas são contratadas pelas próprias companhias ou governos interessados em ter uma avaliação da qualidade de suas dívidas. Elas são mais ou menos como auditores que fazem uma avaliação independente para que aqueles que não estão envolvidos diretamente com o governo tenham melhor informação sobre a situação fiscal de um país.

Por que isso importa?

Grandes fundos de investimento e fundos de pensão usam as avaliações dessas agências de classificação de risco como referência para seus investimentos. Alguns desses fundos, por causa de seus próprios estatutos, não podem fazer investimentos tidos como muito arriscados (em economês, chamados de “especulativos”). A ideia é evitar perdas para os milhões de pensionistas que usam esses fundos para, no futuro, receber aposentadorias. Essas instituições são tão grandes que têm mais de 3 trilhões investidos na América Latina – e uma modificação nos locais onde elas podem investir têm muitas implicações para os cidadãos daqueles países.

Com o Brasil perdendo o selo de qualidade, muitos desses investidores vão ser obrigados tirar seus recursos do país e levá-lo para outro lugar. O efeito desse movimento é haver menos demanda pelos títulos da dívida do governo brasileiro. Quando a demanda é menor, para o governo conseguir levantar a mesma quantidade de recursos, ele vai precisar elevar a remuneração sobre esses títulos – isto é, pagar juros mais altos.

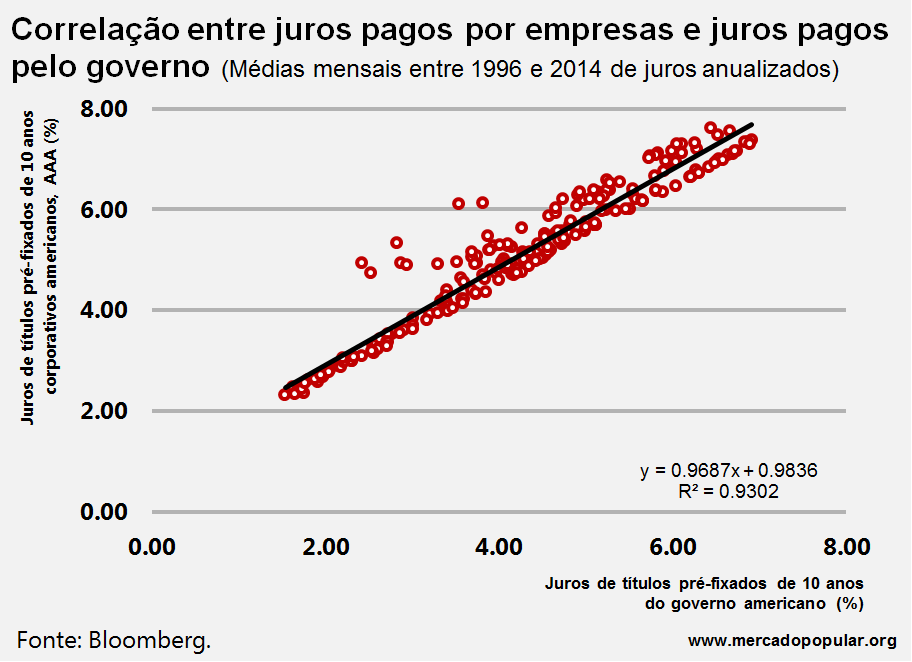

O aumento da taxa de juros, por sua vez, desencadeia um efeito domino sobre toda a economia. Por exemplo, os juros do setor privado também se elevam. Isso acontece pois os juros cobrados ao setor privado sempre tomam os juros pagos pelo governo como referência. Veja o gráfico abaixo mostrando que essa relação é quase perfeita: cada vez que o governo tem que pagar 1% a mais de juros em suas dívidas, as empresas também tem que pagar mais ou menos 1% a mais.

Esse aumento de juros reduz o investimento, reverberando também sobre o crescimento da economia e número de empregos gerados no futuro. Veja como isso é intuitivo: o Seu Manoel, dono da padaria da esquina, que estava pensando em comprar um forno novo e contratar um novo padeiro, agora vai ter que pagar juros mais altos para financiar a prazo o forno que ele iria comprar. Com maiores custos, provavelmente ele vai pensar duas vezes antes de tomar essa decisão.

O aumento do juros também será repassado pelos bancos e empresas aos seus clientes. Com isso, a Dona Maria, que quer tirar um crediário nas Casas Bahia pra comprar um sofá novo, vai ter que pagar mais caro pra ter uma sala mais bonita. Há também um impacto sobre as famílias que já têm empréstimos e crediários. Segundo o Banco Central, o nível de endividamento das famílias superou os 46%, ou seja, quase metade dos lares brasileiros estão endividiados – o maior nível em 10 anos! Sem acesso a linhas de financiamento com juros baixo, as classes C, D e E, que estimularam o boom de consumo nos últimos anos, recorrem majoritariamente ao cartão de crédito e cheque especial, cujos juros anuais ja bateram 300% e 200% respectivamente e são diretamente influenciados por qualquer aumento nos juros pagos pelo governo.

Infelizmente, mais uma vez, é a população que paga pelas decisões erradas dos gestores políticos. A Dona Maria pode até pensar que ela “não come grau de investimento” ou que isso não interfere na sua vida. Mas interfere sim. O benefícios do grau de investimento estão embutidos no preço do pãozinho que ela compra na padaria do Seu Manoel e nos juros que ela vai pagar pra financiar o sofá que ela namora toda vez que vai às Casas Bahia.