Sim, o Brasil está em crise

Ninguém ousaria, diante de ameaças de impeachment e de um presidente da Câmara que contesta abertamente o governo, afirmar que não há crise política no Brasil.

Mas quando se trata de economia, a militância partidária tenta desmentir os “pessimistas”. Dizem que a situação não está maravilhosa, mas estaríamos longe de uma crise econômica, como a grande imprensa faz parecer. Em texto publicado em sua página do Facebook, com mais de 10 mil compartilhamentos, Pablo Villaça, crítico de cinema e militante petista, afirma categórico: “A crise que nós vivemos no país é a de falta de caráter do jornalismo brasileiro”.

Para ilustrar seu ponto, ele cita vários setores que prosperam “apesar da crise”: supermercados, turismo, bebidas, cinema, produção de batatas. Se tanta coisa prospera apesar da crise, não há crise, certo? Não, errado.

Talvez por não ter qualquer treinamento ou estudo em economia – embora isso não o tenha impedido de sair por aí emitindo opiniões fortes -, Villaça erra por ignorar o óbvio: uma crise econômica não é avaliada pelo desempenho de setores específicos, mas pela economia como um todo.

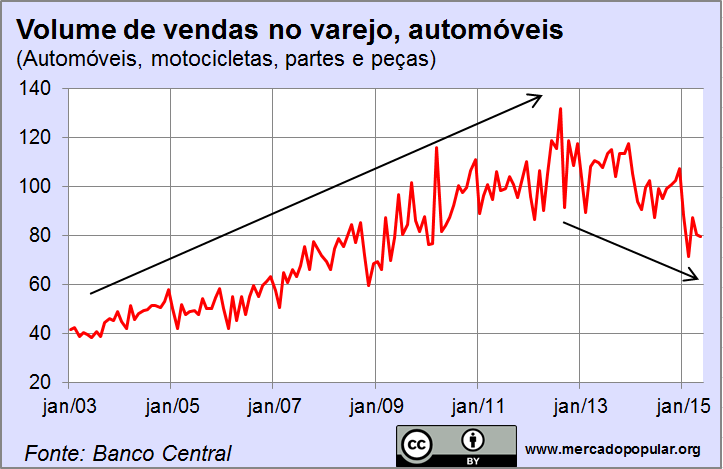

A venda de alguns produtos podem responder menos a crises econômicas ou aumentos no preço. Um exemplo são remédios – como é de se esperar, as vendas não apresentam queda durante a crise, já que as pessoas os compram por motivos de força maior. Mas o contrário acontece em setores como vestuário, calçados, livros, móveis e eletrodomésticos. A venda de carros no varejo tem uma queda especialmente dramática, ao contrário do que sugere Villaça.

Além disso, uma crise altera o comportamento do consumidor: num extremo, vão buscar liquidez, dinheiro na mão, para fazer bons negócios; no outro, buscam bens relativamente mais duráveis que preservem seu valor até a crise acabar. Não há nada contraditório em haver uma crise e alguns setores aumentarem seu lucro ou suas vendas.

Mas, afinal, considerando a economia como um todo, há uma crise?

Primeiro, um panorama. Durante a década passada, o Brasil se beneficiou de preços de commodities numa alta histórica, beneficiando nossas exportações primárias. Internamente, a política econômica responsável, baseada no chamado “tripé macroeconômico” (superávit primário, metas de inflação e câmbio flutuante), possibilitou que a economia brasileira prosperasse. No segundo mandato de Lula, com Guido Mantega, foi gestada a “nova matriz econômica”, inaugurada oficialmente com Dilma. A nova matriz consistia em estímulos fiscais, câmbio controlado e expansão do crédito via BNDES, com juros abaixo do mercado.

Com a recuperação da economia brasileira após a crise de 2008, em meio a uma nova alta das commodities, era necessária uma mudança de rota: frear o aumento dos gastos do governo, realizar as reformas estruturais há muito discutidas e abrir a economia ao comércio internacional. Permitir o aumento de produtividade do trabalhador brasileiro, preparando o caminho para o crescimento econômico sustentável e de longo prazo.

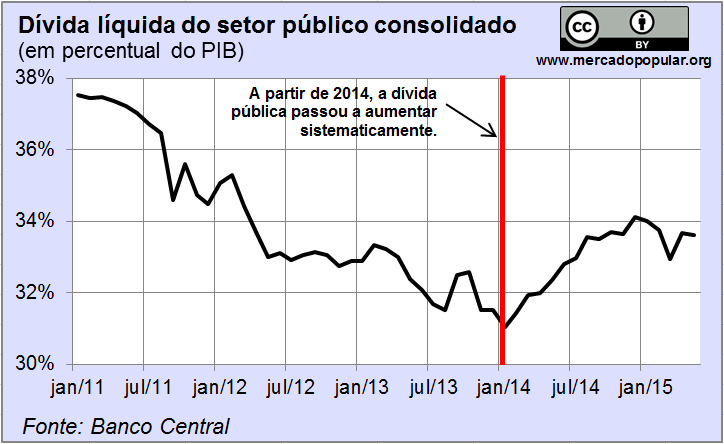

Nada disso foi feito. O governo persistiu gastando cada vez mais, acumulando dívida pública – que, em relação ao PIB, começou a crescer de forma sistemática. Os rumos da gestão econômica de estatais e bancos públicos passaram a ser ditados pela política, garantindo empréstimos amigáveis a empresas seletas e subsidiando os combustíveis, com a Petrobrás mantendo o preço da gasolina artificialmente baixo.

O indicador mais imediato de uma crise é a produção. As previsões para o crescimento do PIB de 2015 só pioram. No último relatório Focus (24 de julho), um documento semanal do Banco Central que monitora as expectativas de mercado sobre vários indicadores, a previsão do crescimento foi ajustada para baixo: -1,76%, um quadro de recessão.

Situação semelhante é apontada pelo índice de atividade econômica do Banco Central (IBC-Br), que não se baseia em expectativas. Perceba que o culpado não é o recessivo ajuste fiscal – a queda vem desde o ano passado.

O desemprego reverteu sua tendência de queda, que persistia desde 2004, e voltou para níveis de cinco anos atrás.

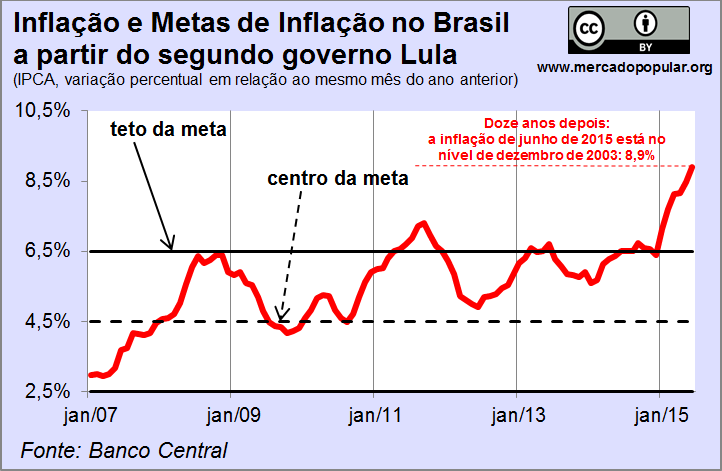

A meta de inflação não é revisada pelo Comitê de Política Monetária (Copom) há mais de uma década, embora a inflação tenha, recentemente, se concentrado no teto da meta. As expectativas para 2015 do índice de preços ao consumidor amplo, o IPCA, estão perto dos dois dígitos, e crescendo. Logo depois das eleições, o Copom teve que elevar repetidamente a taxa básica de juros, Selic, de 11% ao ano para 13,75%.

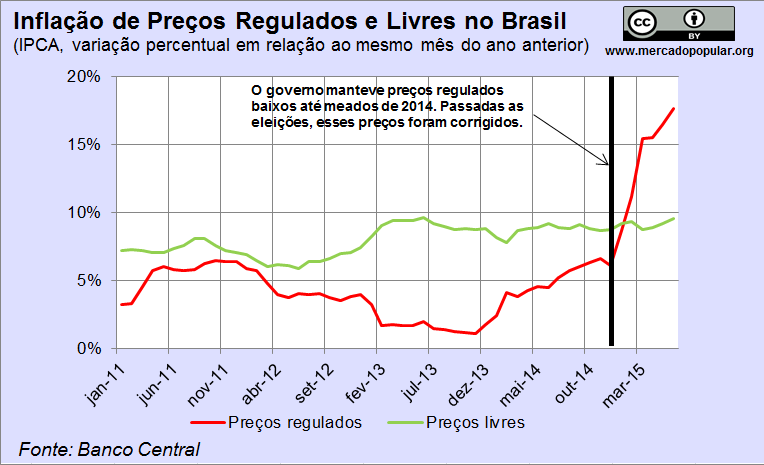

Em vez de combater as causas da inflação, o governo decidiu, ao final do primeiro governo Dilma, controlar os preços que regula, como a conta de luz e os combustíveis, e as estatais desses setores acumularam dívida. Após as eleições, esses preços puderam flutuar, e a pressão inflacionária represada por meses recaiu subitamente sobre os consumidores.

Tudo isso contribui para que os consumidores e investidores fiquem receosos em relação ao futuro, e não confiem nas previsões oficiais. Não faltam razões para isso, independentemente de um suposto complô da “grande mídia”. O índice de confiança da indústria, elaborado pela CNI, atingiu o seu menor nível desde o início da medição, em 1999. A confiança do consumidor, medida pela FGV, está também em seu menor nível desde o começo da sondagem (2005). As expectativas negativas agravam ainda mais o quadro econômico.

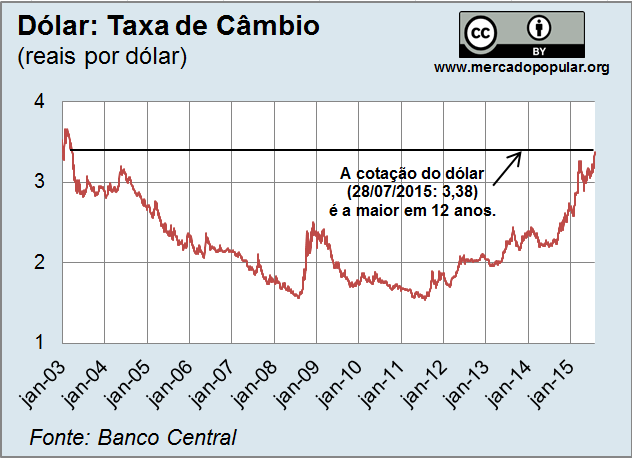

O câmbio também tem acompanhado a crise. O real tem se desvalorizado constantemente desde o final do ano passado, sinal de que a economia brasileira vem afugentando investidores internacionais. O dólar está forte em todo o mundo, é verdade, mas a figura se repete em outras moedas. O euro, a libra e o iene estão com suas maiores cotações em uma década. Essa desvalorização geral reflete os problemas com a economia brasileira.

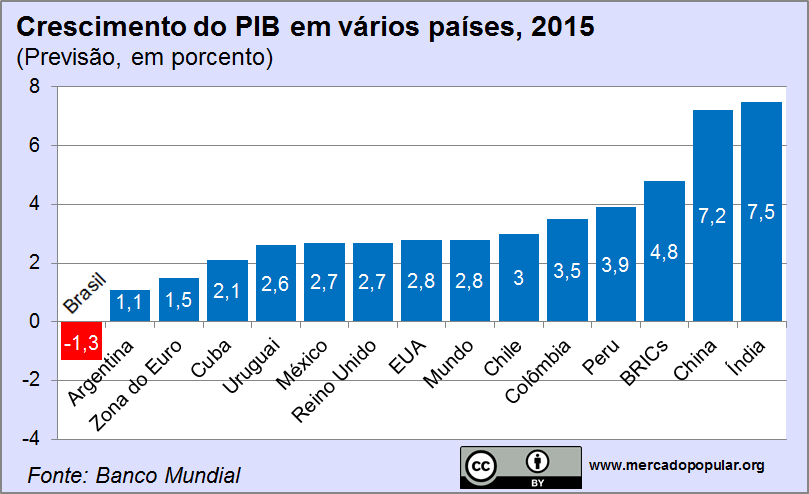

Por fim, é possível questionar, como de praxe, se a origem da crise é interna ou externa. Se o governo tem piorado irresponsavelmente a situação de seu orçamento, e tem ignorado os alertas de que o boom das commodities e a política de juros baixos dos EUA eventualmente acabariam, certamente o culpado não é o setor externo. Mas, se há dúvida, não deixe a situação da Grécia enganar: tanto os países desenvolvidos quanto nossos vizinhos de América Latina estão crescendo mais que nós. A suposta crise internacional não tem motivo para atingir o Brasil por último. Veja no gráfico abaixo, com dados do Banco Mundial (que ainda superestima o crescimento do Brasil, com -1,3% em vez de -1,76%).

Enfim, apesar dos esforços de certa militância, o Brasil está em crise. A questão é como superá-la; as perspectivas futuras mais realistas são, contudo, pouco alentadoras. Segundo artigo recente de três respeitados economistas brasileiros, o ajuste fiscal pela metade por que passamos não será suficiente para resolver o desequilíbrio fiscal; seria necessário um ajuste “severo e estrutural” para equilibrar as contas públicas. Nosso governo já se comprometeu com muitos gastos pelas próximas décadas – e a estrutura etária da população dificulta qualquer melhoria.

Para a economia brasileira, o pessimismo – infelizmente – parece ser a posição mais sensata.