O BNDES tem boas intenções, mas…

Fundado pela Lei nº 1.628/1952, no segundo governo Vargas, o Banco Nacional do Desenvolvimento Econômico e Social, o BNDES, é o maior banco de desenvolvimento do Brasil e um dos maiores do mundo. Somente em 2015, foram cerca de 135 bilhões de reais em desembolsos. É munição de sobra para financiar o combate à pobreza com negócios locais, cooperativas e empresas de pequeno e médio porte sendo impulsionados. Em sua missão consta “Promover o desenvolvimento sustentável e competitivo da economia brasileira, com geração de emprego e redução das desigualdades sociais e regionais”. Mas os impactos econômicos e as consequências da instituição financeira merecem um olhar mais atento.

Na verdade, o BNDES, como muitas outras políticas e instituições estatais que dizem carregar consigo a chave para diminuição da desigualdade, faz o exato oposto. Assim como o Fundo para Manutenção e Desenvolvimento da Educação Básica (FUNDEB) não impede a concentração financeira em regiões ricas em detrimento de regiões mais pobres, o BNDES concentra os desembolsos nas empresas, nas regiões e nos setores mais ricos. Causando, no processo, danos não só à competitividade da economia brasileira como também ao poder de compra da população. Tudo isso, obviamente, financiado com dinheiro público.

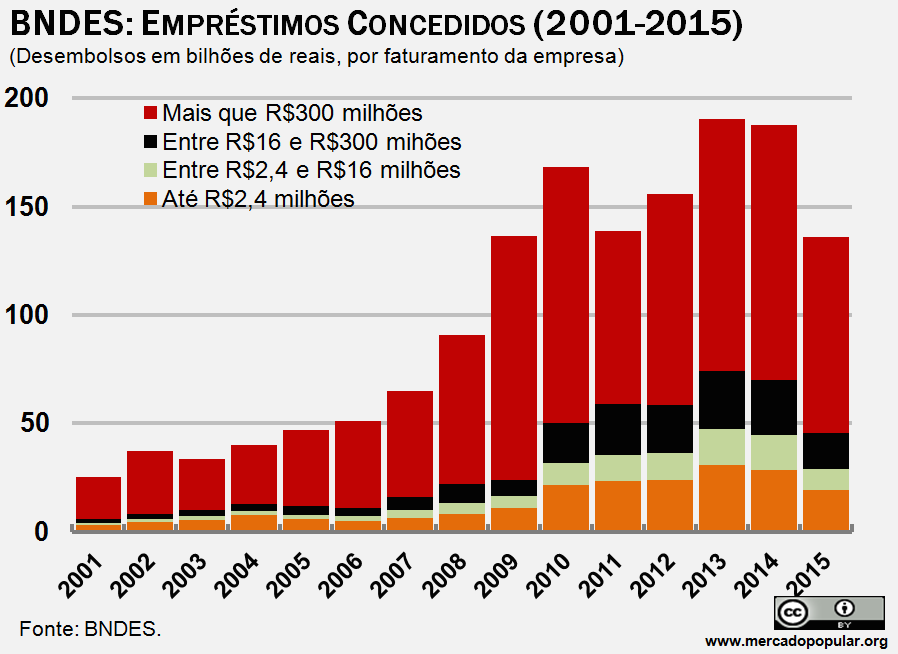

Em 2015, cerca de 66% do valor total em desembolsos foi destinado a empresas de grande porte, que o próprio BNDES define como uma que tenha receita bruta de 300 milhões de reais ou mais por ano. E esse comportamento não é recente. Embora tenha se acentuado nos anos Dilma, a concentração sistemática nos “campões nacionais” acontece, pelo menos, desde o final dos anos 90. Isso faz com que grandes oligopólios nacionais (que as nossas políticas protecionistas acabam gerando) se expandam e partam para o tipo de comportamento dito predatório, citado como motivo para as nossas barreiras protecionistas em outros países.

Os impactos desse tipo de transferência de renda às avessas são enormes. A poupança brasileira, que não é das mais altas, tem seus já escassos recursos sugados para financiar, em sua maioria, empresários já ricos. Essa política de empréstimos bilionários para grandes empresas efetivamente concentra renda não só nas classes mais altas, como também nos setores da economia que mais conseguem representar seus interesses corporativos.

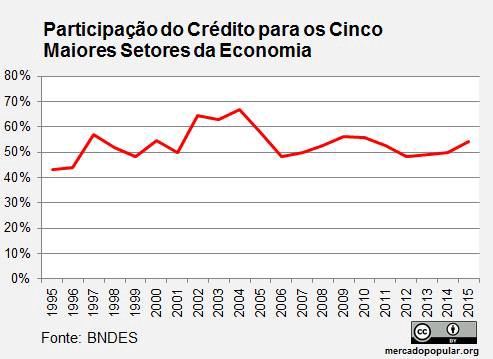

A concentração setorial, por sinal, é um outro grande problema do modus operandi BNDES. A classificação do banco lista 45 setores econômicos diferentes, entre eles estão Eletricidade & Gás, Administração Pública e Comércio, por exemplo. E uma problemática recorrente na lógica de alocação de recursos da instituição financeira é que uma pequena quantidade de setores é sistematicamente privilegiada. Nos últimos vinte anos, em média, 11% dos setores receberam cerca de 53% dos recursos do BNDES. Enquanto economias extremamente concentradas como a Arábia Saudita (que tem o agravante de ser uma monarquia absolutista) reformam suas instituições para diversificar sua atividade econômica, o Governo Federal brasileiro tem incentivado a dependência setorial.

Um questionamento surge: por que o BNDES é tão atraente? Afinal, bancos privados fornecem empréstimos, além de vários outros bancos estatais. A resposta toca um fator de extrema importância: a taxa de juros, especialmente no Brasil, onde se pratica uma das maiores taxa de juros reais do mundo. Como parte da proposta de ser um banco de desenvolvimento, os empréstimos via BNDES têm juros abaixo dos de mercado. A ideia tem boas intenções, mas problemas gritantes.

O primeiro é que, como já foi dito, a maior parte dos desembolsos vai para empresas de grande porte que, em sua esmagadora maioria, conseguem arcar com os custos grandes de empréstimos no Brasil, concentrando renda. E o segundo é que, no volume que se pratica, indicadores importantes como inflação começam a ser afetados negativamente. Isso porque a massa de dinheiro barato com que o crédito subsidiado inunda o mercado gera uma pressão para que a inflação suba. O Banco Central combate isso elevando as taxas de juros. O que, em troca, torna o crédito barato mais atraente e, para os pequenos empresários do país, necessário.

Isso ajuda a explicar por que a taxa de juros e a inflação têm aumentado vigorosamente desde 2013, quando o programa de crédito subsidiado atingiu seu ápice. Naquele ano, foram cerca de 190 bilhões de reais em desembolsos. Para fins comparativos, o Bolsa-Família, que é um dos poucos programas públicos do Brasil que de fato redistribui renda, recebeu somente cerca de 24 bilhões de reais no mesmo ano. E já na época, o então presidente do Banco Central, Alexandre Tombini, alertava sobre a política de crédito subsidiado e seus impactos na inflação.

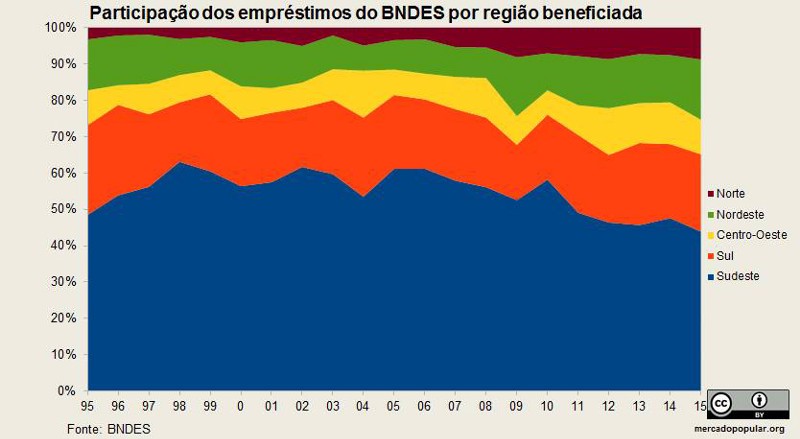

A política de crédito subsidiado não teve efeitos negativos somente na inflação, ou na concentração setorial e social de renda. Ela também contribuiu com a já brutal concentração regional de renda. Segundo dados do próprio BNDES, pelo menos desde o final dos anos 90, os desembolsos se concentram excepcionalmente nas regiões Sul e Sudeste. Essas duas regiões, mesmo sendo as que menos precisam de juros abaixo da taxa de mercado, receberam, em média, 74% dos recursos do BNDES nos últimos vinte anos. A política de empréstimos de um banco de desenvolvimento competente estaria trabalhando no sentido contrário, alocando mais recursos às regiões que menos têm.

Vale ressaltar que dos 3 maiores beneficiários da intervenção estatal para criar campeões nacionais (EBX, Oi e JBS), dois estão em situação de falência (EBX e Oi), e o terceiro e bem sucedido, prepara-se para mudar sua sede para a Europa.

O BNDES, assim como a CBF e tantas outras instituições nesse país, é um reflexo de nosso capitalismo de compadres. Mais que isso, de uma política elitista. Um banco público cuja missão diz “promover o desenvolvimento sustentável e competitivo da economia brasileira, com geração de emprego e redução das desigualdades sociais e regionais”, e que faz justamente o contrário, é um triste retrato de como muito do que é financiado com dinheiro público é baseado em boas intenções, e não em bons resultados. Aqui cabem as precisas palavras do economista Steven Levitt: “o plural de anedota não é dados”.