5 motivos para defender o fim do FGTS

O FGTS (Fundo de Garantia Por Tempo de Serviço) é um fundo de poupança compulsória administrado pela Caixa Econômica Federal. Na prática, trata-se de uma conta gerida na qual os empregadores são obrigados a depositar de 8% do salário bruto do trabalhador, ao invés de simplesmente remunerar o trabalhador diretamente.

O FGTS não é faz milagres. Com ou sem ele, os empregadores continuam se preocupando com o próprio lucro e, por isso, levam em consideração todo o custo mensal gerado pelo trabalhador (incluso os encargos) antes de contratá-lo. A contratação só é realizada quando o trabalhador é capaz de gerar dinheiro suficiente para superar os custos que ele representa à empresa. Sendo assim, ainda que o FGTS seja tido como um “direito trabalhista”, o fato é que quem paga por ele é o trabalhador.

Se o balanço, na visão subjetiva do empreendedor, é favorável, ele faz uma proposta de trabalho. Ele pode estar pagando mais ou menos do que a real produtividade técnica do trabalhador (não queremos discutir quão difícil pode ser medir essa produtividade). Assim como em qualquer mercado, ambas as partes estão sujeitas a lucros e perdas.

Os recursos depositados no FGTS são remunerados atualmente pela fórmula TR+3%. TR, no caso, é uma sigla para “Taxa de Referência”, e deriva de um cálculo complexo com base em alguns juros de mercado. (Mais informações aqui e aqui) Essa “Taxa de Referência” é somada a 3% e, assim, encontra-se a taxa de rendimento dos depósitos no FGTS.

Os recursos só podem ser sacados em raras situações: demissão involuntária, aposentadoria, doenças malignas e compra de imóveis. Essa foi, aliás, uma das bases do ‘Minha Casa, Minha Vida’, que incentivou a compra de imóveis disponibilizando aos compradores os recursos do FGTS. No passado, já foi permitida a utilização dos recursos por parte dos trabalhadores na compra de ações de empresas estatais que passavam por processos de capitalização ou desestatização.

Fora dos casos especiais, os fundos do FGTS possuem dois destinos básicos: eles são aplicados em operações de crédito imobiliário e também financia projetos de infraestrutura, alguns dos quais envolvem também o BNDES.

Explicado o básico, eis as minhas “5 Razões Pelo Fim do FGTS”.

1. A renda do trabalhador deve permanecer com o trabalhador sempre que possível

A ideia de haver um fundo de poupança compulsória possui origem na ideia de que o trabalhador é incapaz de gerenciar sua renda e poupar para imprevistos.

De fato, a taxa de poupança no Brasil é baixa e isso afeta negativamente o crescimento da economia. No entanto, será que a baixa poupança fornece uma permissão moral para que o governo decida como os trabalhadores devem gerir os frutos de seu trabalho?

Confiscar parte de todos os salários do país é a melhor maneira de garantir que os brasileiros poupem mais? Será que não absolutamente nenhuma outra forma menos agressiva de incentivar a poupança? E, principalmente, esse é um meio moralmente justificável?

Essas perguntas podem soar simplistas, e é por isso que eu começo o artigo com elas. De antemão, vale a pena reforçar: você precisa ter argumentos realmente muito bons para justificar tudo isso.

2. Sob qualquer ponto de vista, é um péssimo investimento – e não compensa sequer a inflação

Mesmo que concedêssemos o argumento de que o trabalhador precisa poupar compulsoriamente uma parte de sua renda, por que o governo deveria gerir os recursos?

O governo é um péssimo gestor deste fundo e é praticamente impossível dizer o contrário. Quaisquer investimentos costumam ser avaliados pelo seu retorno, a velocidade (ou taxa) através da qual o que foi poupado ontem se transforma em um valor maior amanhã;

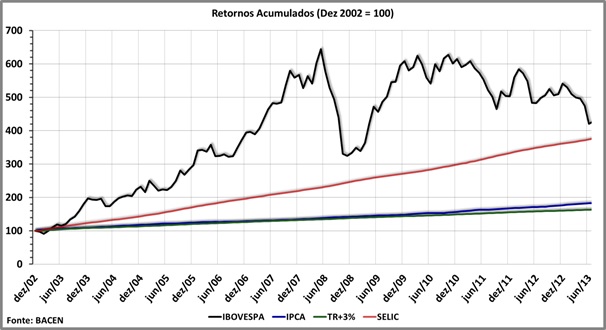

Os retornos do FGTS são ridículos, para utilizar uma palavra menos obscena do que a situação merece. Os rendimentos acumulados do FGTS vem perdendo até mesmo para a inflação. O valor depositado na conta até aumenta de acordo com aquele cálculo do TR + 3%, mas seu poder de compra vai ficando menor com o tempo, ao contrário do que acontece com qualquer poupança minimamente normal. Quando consideramos as opções mais comuns de investimento, o fundo de garantia perde feio para a Bolsa de Valores (Bovespa) ou a taxa SELIC, que remunera o dinheiro investido em títulos do governo.

Para que a situação fosse melhor, não seria necessário que todos os trabalhadores aprendessem sobre finanças: uma saída possível seria a de oferecer vários fundos e permitir que o trabalhador (ou uma associação de trabalhadores) escolha quem deve gerir o dinheiro, como acontece em vários outros países.

É como se quem recebe o dinheiro estivesse roubando, de maneira sistemática e disfarçada, uma parcela da poupança dos trabalhadores. O gráfico abaixo deixa isso bastante claro, e mesmo assim precisaríamos acrescentar um comentário assustador: quando eu o elaborei originalmente, estávamos em junho de 2013, muito antes da disparada da inflação. (O retorno acumulado está em verde, sob a legenda de TR+3%, por motivos explicados acima.)

3. Distribui renda aos mais ricos e distorce o mercado de trabalho

A configuração do FGTS faz com que ele funcione como um grande esquema de distribuição de renda às avessas, transferindo dinheiro do pobre para o rico. De um lado, temos toda a massa de trabalhadores que vê seu salário confiscado em uma espécie de fundo bizarro que faz com que ele valha cada vez menos.

De outro lado, temos alguns grupos privilegiados que conseguem obter financiamento barato, com taxas reais que podem até ser negativas.

Em 2012, mais de R$ 21 bilhões de reais oram destinados ao FI-FGTS, fundo que aplica os salários confiscados em projetos de infraestrutura. Em 2013, foram R$ 28 bilhões. Este ano, uma das medidas anunciadas pelo governo contra a crise foi a abertura dos cofres do FGTS para esses projetos. Assim, alguns grandes grupos empresariais tal como Odebrecht, recebem recursos subsidiados pelos trabalhadores.

Por mais que investimentos em infraestrutura sejam necessários para o crescimento econômico do país, realizá-los à revelia dos trabalhadores não é a melhor saída. De fato, muitos desses projetos podem não possuir viabilidade econômica mesmo com o nível de subsídios já concedidos, transformando-se em dívidas.

O setor imobiliário é artificialmente estimulado em detrimento de outros setores na economia que poderiam crescer e gerar ainda mais renda.

No caso do trabalhador, poupar compulsoriamente num fundo de baixo retorno para um dia dar como entrada num financiamento imobiliário é um absurdo econômico e financeiro. O trabalhador é obrigado a fazer um investimento num único ativo (e numa única classe de ativo), sendo incapaz de se beneficiar dos efeitos proporcionados pela diversificação de investimentos. Ele poderia, por exemplo, melhorar de condições ao receber diretamente o FGTS, aplicar em outro investimento (como por exemplo, em educação), elevar sua capacidade de renda e pagar um aluguel.

Com o FGTS temos ainda os proprietários (novos e antigos) de imóveis sendo beneficiados em detrimento daqueles que pagam aluguel, uma vez que a demanda por imóveis para a compra é artificialmente estimulada em detrimento a outros investimentos.

Há ainda outro incentivo para que os trabalhadores entrem em acordo com os atuais empregadores, sejam demitidos e troquem de firma mais frequentemente para sacar os recursos. A troca frequente de emprego é incentivada também por minorar o efeito corrosivo da inflação. Ou seja, empregados mais leais acabam pagando por empregados menos leais.

Isso pode custar caro para uma empresa, pois há custos com contratação e treinamento de novos funcionários (além da multa de 10% do FGTS a cada demissão) – e isso pode ser melhor do que manter um funcionário desmotivado.

4. Há riscos de ingerência política

Mesmo considerando o rendimento abaixo da inflação, há sinais de ingerência política no uso dos recursos.

A reportagem da Exame já citada em link acima mostra que o FI-FGTS já observou casos de investimentos em ações da holding EBX, de Eike Batista, e investimentos em companhias do grupo Odebrecht, assumindo como base para os contratos indicadores estranhos ao setor. (N.E – Caso você tenha pensado nisso ao ler o nome da Odebrecht, a resposta é sim: a Operação Lava Jato está cheia de denúncias e investigações envolvendo o FI-FGTS)

O conselho que define os investimentos do fundo é majoritariamente político e não técnico.

Não nos esqueçamos: as empresas de construção e infraestrutura foram as maiores doadoras do PT em 2013. Os mesmos dados indicam uma semelhança grande entre a lista de grupos empresariais que receberam investimentos pelo FI-FGTS (e BNDES) e os maiores doadores do PT .

Recentemente, há ainda um estranho história de operações do FGTS com a Caixa Econômica. O fundo permitiu a conversão de R$10bi de dívida da Caixa com o fundo em dívida subordinada. Na prática, o acordo faz com que o FGTS (ou seja, os trabalhadores) necessariamente fique atrás na fila de espera para receber os pagamentos destas dívidas em caso de problemas.

O trabalhador ainda se torna, forçosamente, uma espécie de “sócio” da Caixa, o que permitiu ao banco manter seus altos níveis de alavancagem quando o governo se viu pressionado para parar de injetar recursos nos bancos públicos.

5. Impede e distorce o funcionamento do mercado de capitais brasileiro

No final de 2012, o sistema FGTS tinha um tamanho de mais de R$325bi. Esse valor, no dia 13/6, correspondia a algo próximo a 12% do market cap da BOVESPA. Ou seja, há espaço considerável para o desenvolvimento do mercado brasileiro de capitais caso o FGTS seja gradativamente liquidado e os recursos sejam devolvidos aos trabalhadores.

A existência do sistema FGTS para subsidiar crédito imobiliário impede a consolidação do crédito hipotecário de longo prazo, alternativa tradicional de mercados desenvolvidos.

Os subsídios do FGTS a obras de infraestrutura impedem o desenvolvimento do mercado de capitais como um todo. Ao invés de criar empresas de propósito específico, fundos de participação, emitir debentures e ações, as empresas preferem obter recursos subsidiados, obtendo lucros extras à custa dos trabalhadores e consolidando o “capitalismo de laços” brasileiro.

O excesso de crédito direcionado e subsidiado é ainda uma das causas das exorbitantes taxas de juro no crédito livre. Isso porque o estoque de poupança é finito e limitado.

Se uma parte de esse estoque é necessariamente retirado do mercado e remunerado a taxas abaixo daquelas determinadas pela preferencia temporal dos agentes, a parcela restante necessariamente terá custos mais altos.

FGTS Para Quê?

O FGTS nada mais é do que outra das “jabuticabas” herdadas de períodos anteriores, que tinham como características a crença de que meia dúzia de tecnocratas devem cuidar de seus incapazes súditos.

Sua configuração atual apenas expropria o poder de compra da maioria dos trabalhadores e o distribui para alguns grupos privilegiados. Operacionalmente, apenas agrega burocracia adicional ao mercado de trabalho e engorda os cofres da Caixa Econômica Federal (administradora).

A solução de curto prazo passaria por corrigir os valores já aplicados por algum indexador menos sujeito a perda de poder de compra, como a SELIC, o CDI ou até mesmo o IPCA ou IPC (menos desejáveis).

A solução definitiva inclui o fim do FGTS, deixando que os trabalhadores recebam diretamente os frutos de seu trabalho. Ou seja, incorre em parar de injetar recursos no fundo.

A liquidação do sistema FGTS é algo mais complicado, devido à iliquidez de diversos de seus investimentos. Uma solução seria distribuir proporcionalmente cotas do FGTS em função do valor acumulado devido a cada um dos CPFs ativos. Dessa forma, as cotas poderiam ser livremente negociadas a mercado, e os investimentos feitos pelo fundo seriam valorados pelo mercado a preços justos.