Brasil: rumo a uma nova década perdida?

Em publicação de julho de 2015, aptamente chamada de O ajuste inevitável, ou o país que ficou velho antes de se tornar desenvolvido, Mansueto Almeida, Marcos Lisboa e Samuel Pessoa alertam: “a crise fiscal não decorre apenas do descontrole das contas públicas nos últimos anos. A crise é mais profunda e requer um ajuste mais severo e estrutural”.

As conclusões do trio de economistas são preocupantes. A crise atual, em rápido agravamento, é um desconforto passageiro ou será mesmo verdade que o Brasil enfrenta problemas econômicos de longo prazo?

Apesar de eu mesmo estar entre os cada vez mais escassos economistas que ainda têm uma previsão menos dolorosa da economia nos próximos meses, hoje é impossível não ver um horizonte cada vez mais problemático para nosso crescimento de longo prazo. Afinal, já estamos na metade da década, e tudo que temos visto até então foram taxas baixas e decrescentes de crescimento do PIB, que são ainda mais medíocres quando se vê o PIB per capita.

Como se a situação não fosse já suficientemente ruim, não há perspectiva de novos fatores induzindo o crescimento no futuro. Em realidade, como se verá, as forças externas e internas começam a atuar no sentido contrário do crescimento, gerando novos desafios para os próximos presidentes que virão. Nesse texto tentarei explicitar três dessas forças que provavelmente vão puxar nossa economia para baixo nos próximos anos, nos levando a uma quase inevitável revisita à desagradável memória da década perdida.

Não seria pessimismo?

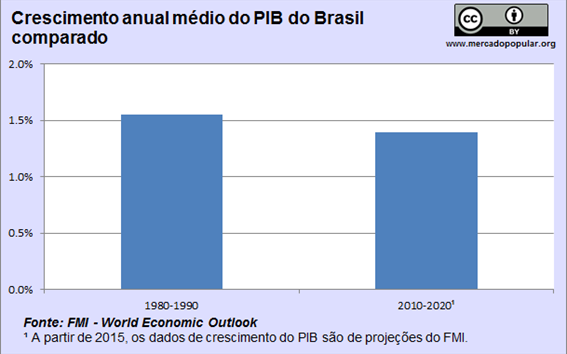

Para aqueles que não creem na possibilidade de tal tragédia, podemos comparar o período dos anos 80 com o atual. O gráfico abaixo mostra o crescimento médio do PIB no Brasil de 1981 a 1990, e o crescimento médio esperado do PIB entre 2011 e 2020. As projeções são do relatório World Economic Outlook, do Fundo Monetário Internacional, em outubro desse ano, a publicação mais recente de projeções de crescimento para o mundo. A situação que se observa em termos de aumento do PIB é, de fato, desalentadora: provavelmente nossa economia crescerá nesses dez anos pouco menos do que crescemos na década perdida.

Em que pese o baixíssimo crescimento a ser registrado, ao comparar a inflação dos dois períodos teríamos uma situação muito mais favorável. A infraestrutura institucional que temos desde 1995 nos impede de retornar a um descontrole inflacionário tal como o dos anos 80. Para todos os outros indicadores, no entanto, tais como desemprego, pobreza e até mesmo desigualdade, temos resultados com uma reversão de tendência para piora desde o biênio 2012-13. Quais seriam, portanto, os fatores que nos levariam a uma situação tão grave?

Commodities: o fator China

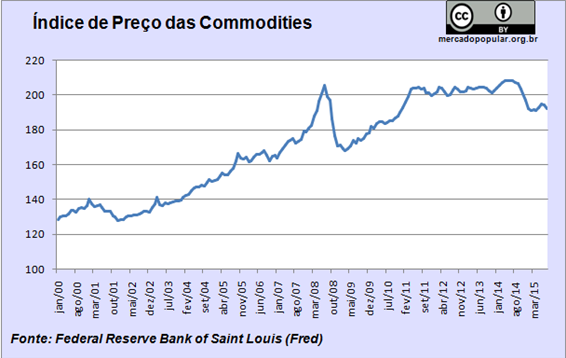

É fato reconhecido por praticamente todos os economistas que muito do período de bonança entre 2004 a 2010 foi conseqüência direta do crescimento chinês. Tendo chegado a taxas entre 9 e 10% ao ano, as taxas chinesas elevaram drasticamente o preço das commodities – como mostra o gráfico abaixo -, principalmente as que o Brasil sempre exportou em massa, como o minério de ferro. Com o crescimento das exportações, o PIB se elevou, a receita cresceu e divisas entraram no país, apreciando também o real. Desde a metade de 2014, porém, o que ocorre é o contrário.

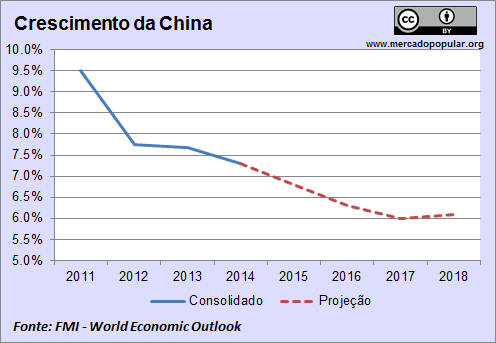

O Brasil, de fato, poderá contar cada vez menos com a ajuda da China para crescer por si próprio. As expectativas do FMI para o país são de taxas ainda pujantes, mas decrescentes, como mostra o gráfico abaixo. Essas taxas de crescimento podem ser ainda menores com a possível descoberta de uma bolha no mercado financeiro chinês, que começou uma acentuada queda nos últimos meses. As commodities, como minério de ferro e, principalmente, o petróleo já estão com preços em ritmo acelerado de queda, sem perspectiva alguma de retorno. O benefício dessa redução, que seria a pressão deflacionária, é totalmente compensada no Brasil pelo aumento dos preços dos importados via taxa de câmbio.

Liquidez externa: o fator EUA

O dólar, por ser a moeda universal de transações, é que define as condições de liquidez mundo afora. Isso dá um papel desproporcionalmente privilegiado aos Estados Unidos de, ao definir suas taxas de juros, controlar os fluxos de divisas no mundo. O Brasil, ao contrário, sendo um país de baixíssima poupança, depende dos fluxos financeiros para fechar suas contas externas. Desse modo, se os EUA aumentarem seus juros, impactando nossa liquidez externa, somos obrigados a aumentar os juros domésticos, tanto para nos tornarmos mais atrativos aos capitais internacionais, quanto para aumentarmos nossa poupança interna.

O problema é que os juros deprimem a atividade econômica. Juros altos desencorajam investimentos, aumentam os custos de endividamento (inclusive do Estado), adiam decisões de consumo. Um aumento de juros decorrido da fuga de capitais acabaria por agravar ainda mais nossa situação econômica. Tudo isso ainda pode ficar muito pior caso venhamos a perder o grau de investimento de outra grande agência de risco, além da Standard & Poor’s.

Nos últimos anos, o Brasil se beneficiou de um vasto acréscimo de liquidez externa começando nos anos 2000 e acentuado rapidamente desde a crise mundial – mitigando seus efeitos sobre nosso país. Os EUA, para estimular sua economia, reduziram seus juros a praticamente 0%, e começaram o quantitative easing (QE), uma política monetária no qual o FED – o Banco Central dos EUA – comprava títulos do Tesouro Americano, injetando grandes volumes de dólares na economia. Essa política terminou recentemente, e, como atesta o gráfico abaixo, os EUA começaram a crescer a uma taxa em torno de 2,5% em 2014, que é alta para o gigantismo da economia do país. Sob o risco de formar uma nova bolha, o FED já avisou que está prestes tirar dólares do mercado em dezembro deste ano, o que provocará uma grande redução da liquidez internacional, futuramente obrigando o Brasil a subir novamente seus juros.

Demografia: o fator fiscal

Finalmente um fator interno, e talvez o mais perigoso, a demografia se apresenta como um desafio inexorável para o futuro do Brasil. O país já se beneficiou no decênio de 2000 a 2010 de um bônus demográfico. Nesse período, a população em idade ativa (PIA), ou seja, com capacidade de trabalhar, crescia consideravelmente mais do que a população total. Os trabalhadores passaram de uma idade média de 20 anos para 30-40 anos, acumulando mais experiência e escolaridade. Apesar da bonança de nossa dinâmica populacional, continuamos registrando déficits na Previdência Social. A partir de agora, a população ficará mais velha, gerando uma pressão cada vez maior do lado dos beneficiários.

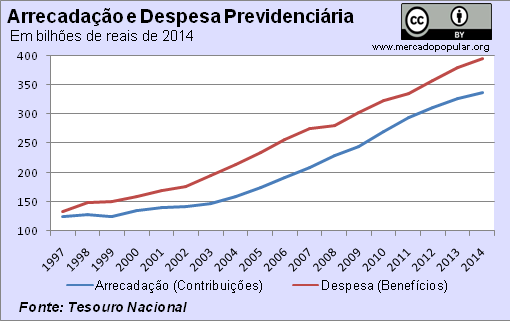

O INSS custou cerca de 7,1% do PIB em 2013, com metade desse gasto atrelado a benefícios de aposentadoria contributiva ou assistencial. A arrecadação da previdência chegou a 6,1% do PIB, levando a um déficit previdenciário de 1% do PIB, o dobro do gasto do Governo Federal com o Bolsa Família e maior que o custo das universidades públicas. Na metade dos anos 2000, o déficit tendia a cair, tanto pelo crescimento da economia quanto pelo bônus demográfico. No entanto, desde 2012 essa tendência reverteu-se e novamente os gastos previdenciários passaram a crescer mais do que a arrecadação, justamente pelo rápido envelhecimento da população.

A tabela abaixo mostra, no entanto, que o crescimento da população idosa atingirá seu pico no segundo mandato do Governo Dilma, e o próximo presidente terá que encarar um país no qual a população total cresce menos que a população em idade ativa pela primeira vez em muitas décadas.

Crescimento Demográfico ano a ano da População

| Lula I | Lula II | Dilma I | Dilma II | Próximo Presidente | |

| População em Idade Ativa | 7.0% | 5.7% | 4.6% | 3.7% | 2.4% |

| População Total | 5.1% | 4.4% | 3.7% | 3.2% | 2.7% |

| População Idosa | 12.8% | 15.9% | 17.3% | 17.6% | 17.2% |

Fonte: Projeções Demográficas do IBGE (2013)

O envelhecimento da população possui, é verdade, também um impacto fiscal positivo: a redução do número de crianças e adolescentes. Infelizmente, contudo, essa transição não deverá melhorar as contas públicas, uma vez que o Plano Nacional da Educação já aprovou uma alocação de 10% do PIB para a educação pública até 2024. E mesmo se essa alocação de recursos tiver efeitos positivos sobre a produtividade do trabalho – o que não é certo –, esses efeitos serão sentidos apenas a partir da próxima década.

Toda essa pressão fiscal das tendências demográficas se junta ao fato de já termos uma das mais elevadas cargas tributárias e a maior dívida pública entre os países em desenvolvimento, em um momento no qual estamos justamente discutindo a capacidade do Estado de pagar suas contas e credores. A tendência de envelhecimento da população já causou seus estragos na Europa, puxando o crescimento desses países para baixo. Lá, pelo menos, as economias puderam contar com a imigração em massa que sempre ocorreu no continente (apesar dos esforços contrários), o que não se repetirá no Brasil nas mesmas proporções.

Já é sabido entre os economistas que o Brasil não terá uma década tão positiva quanto a dos anos 2000. Há artigos, no entanto, mostrando que as terras tupiniquins não aproveitaram tão bem os ventos favoráveis quanto outros países semelhantes, como já destacado neste Mercado, o que mostra que fizemos bem menos o dever de casa do que deveríamos. Agora, muito em função da inação passada, defrontamos uma longa ressaca sem prazo para terminar, que provavelmente nos levará a revisitar, com menos inflação, a década perdida de 80. A situação é especialmente estranha dado que os mesmos países que cresceram mais que nós nos anos 2000 continuam crescendo agora (com a não estranha exceção da Argentina e Venezuela).

A desaceleração chinesa, o aumento dos juros americanos, e a pressão fiscal do envelhecimento da população eram todos acontecimentos previsíveis, e requeriam ajuste da política econômica após os impactos da crise de 2008 terem se dissipado. Agora, o Brasil não poderá mais contar nem com fatores externos nem internos para crescer. Certamente, será preciso um ajuste estrutural no orçamento do Governo Federal, profundamente comprometido com gastos obrigatórios em excesso, que crescerão com o envelhecimento da população. Será preciso, ainda, rever a agenda da produtividade e dos incentivos à poupança e ao investimento, para que voltemos ao rumo da prosperidade.