Entenda em 5 min os efeitos da perda do grau de investimento

Nessa quarta feita (9), a agência de classificação Standard & Poor’s rebaixou a nota de crédito da dívida brasileira de BBB- para BB+. Mesmo depois do rebaixamento, a perspectiva da agência é negativa, o que indica que mais reduções são prováveis nos próximos meses.

O rebaixamento da nota de crédito significa que a agência avaliou que o risco de o país não cumprir com suas obrigações financeiras aumentou. Isso significa que credores vão demandar um maior rendimento pelos fundos emprestados ao tesouro para compensar o aumento no risco: juros maiores para os títulos da dívida pública, que são a forma como o governo financia seu débito gigante.

O rebaixamento ocorreu em um momento especialmente delicado, depois que o governo apresentou um orçamento ao congresso com um déficit de 30 bilhões para 2016. Se não conseguir cortar gastos ou obter mais receitas, o governo terá que recorrer à emissão de mais títulos, só que submetido a uma classificação rebaixada e com juros maiores. A emissão de mais títulos aumentaria o endividamento líquido do governo. Como o endividamento líquido é um dos critérios de avaliação de risco das agências, isso pode levar a outras reduções no rating brasileiro, movimentando um ciclo vicioso.

Os motivos apresentados pela agência para justificar a revisão da nota estão diretamente ligados à crise no governo federal. No documento, foram citados o orçamento deficitário, a falta de coesão entre os ministérios para estabelecer e cumprir uma meta fiscal, a baixa popularidade da presidente e a dissidência do PMDB. Como aspectos positivos, foram citados a investigação de denúncias de corrupção dentro do alto escalão do governo e de grandes empresas (apesar do enfraquecimento da coalizão política), a liberação dos preços administrados (como energia e gasolina), a política monetária restritiva para conter a inflação, a redução das despesas “abaixo da linha”[i].

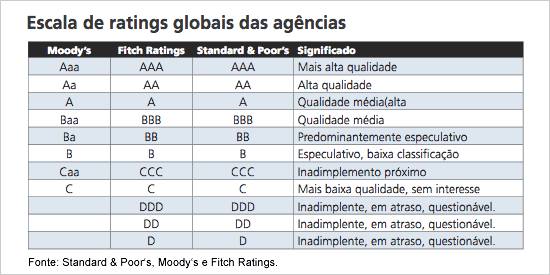

O grau de investimento

O rebaixamento na nota da dívida brasileira dessa vez tem um impacto mais doloroso: a perda do grau de investimento.

Agências reguladoras em diversos países do mundo, com o propósito de mitigar riscos, estabelecem diretrizes sobre como devem ser alocadas as carteiras de instituições financeiras de grande porte como bancos e seguradoras. A regulação geralmente é estatal, mas pode também ser privada (por meio de contratos que restringem as opções de investimento das instituições). Falamos não de especuladores hábeis, mas também de fundos de pensão, bancos comerciais com contas de poupança, seguradoras, fundos mútuos etc. São instrumentos que constituem a maior parte do patrimônio de muitas famílias.

Ou seja, essas instituições administram um vasto volume de depósitos de muitas pessoas, incluindo aposentadorias. Por essa simples razão, existem diversas exigências sobre que tipo de ativos esses investidores podem manter em seu balanço. Isso impede, por exemplo, que uma seguradora use os fundos de sua aposentadoria para especular em títulos da dívida grega[ii]. E o padrão de referência para direcionar os investimentos dessas instituições é justamente o grau de investimento. Quando o país perde o grau de investimento, sua dívida soberana passa a ser um instrumento de crédito especulativo, também conhecido como “junk bond”. As instituições que administram os maiores volumes de recursos do mundo enfrentam restrições regulatórias sobre a quantidade desses instrumentos que elas podem manter em seu portfólio.

A consequência disso é que o mercado para dívida soberana do país perde liquidez: a quantidade de pessoas dispostas a comprar e vender seus títulos da dívida diminui. Isso é uma circunstância especialmente ruim para o Brasil, porque o setor público precisa rolar sua dívida constantemente e tem uma grande necessidade de financiamento. Como o país produz pouca poupança internamente, depende muito da poupança externa (fundos poupados por pessoas em outros países) para captar recursos. E agora o Tesouro Nacional e as empresas brasileiras terão que enfrentar o obstáculo dos juros altos quando forem pegar dinheiro emprestado no exterior.

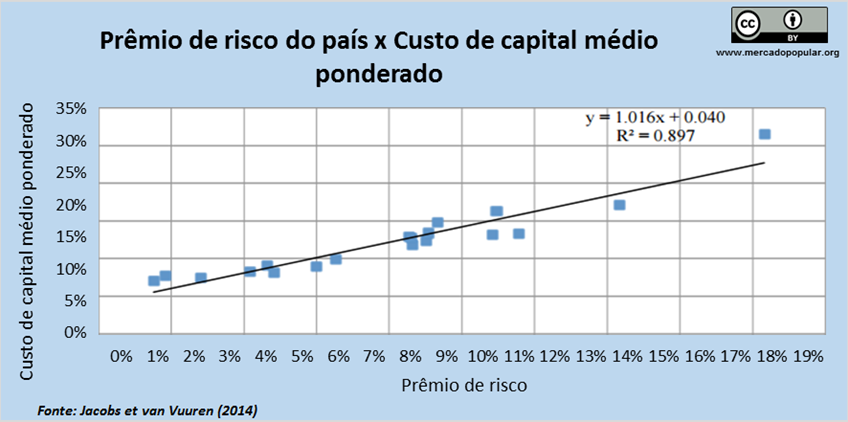

O efeito imediato vai poder ser sentido no aumento da taxa de câmbio nas próximas semanas, o que pressiona ainda mais a inflação, por dois motivos. O preço dos produtos alimentícios é cotado em dólar; além disso, a exportação fica mais atraente aos produtores internos, desviando as commodities para fora da economia doméstica. Mais adiante, isso também produz um efeito negativo sobre crescimento, principalmente no investimento do setor privado, porque a nota de crédito da dívida soberana influencia no custo de capital das empresas do país. Afinal, raramente as agências de crédito concedem uma nota maior para a dívida de empresas em um determinado país do que a nota da própria dívida soberana. Essa relação é direta e observada empiricamente, como demonstra o gráfico abaixo.

“Mas as agências de risco não são aquelas que ignoraram a crise?”

Assim que o rebaixamento foi anunciado, pessoas que habitualmente defendem o governo apressaram-se em desqualificar a informação com base na reputação das agências classificadoras de risco. Como já foi dito, isso foge do problema – independente de as agências estarem certas ou não, a decisão tem implicações reais para a economia brasileira. A realocação dos portfólios não é baseada exclusivamente na apreciação de risco de investidores individuais, mas em demandas regulatórias.

De fato, a crise de 2008 expôs os problemas da exigência do governo para que investidores deleguem sua avaliação de risco para uma terceira parte. Em vez de reduzir o risco sistêmico, esse mecanismo acabou expondo todo o mercado ao erro de um pequeno número de firmas. No entanto, as agências de classificação de risco tem um histórico confiável para antecipar desfalques[iii]. Afinal, boa parte do mercado aposta suas fortunas na credibilidade dessas agências, e o incentivo para que elas sejam cuidadosas e certeiras é claro.

Os impactos negativos do rebaixamento do Brasil já são sabidos. Resta saber se isso vai induzir o governo e seus apoiadores a assumir uma postura mais comprometida com a condução da política fiscal.

[i] Isto é, despesas contabilizadas fora do orçamento referentes a variações financeiras e patrimoniais.

[ii] Os méritos dessas medidas regulatórias (e a delegação da supervisão de risco para agencias de crédito) são questionáveis, mas isso é um assunto para outro artigo.

[iii] Baseado em: Carmen M. Reinhart: Default, currency crises and sovereign credit ratings. NBER Working Paper n. 8738. Disponível em: <http://www.nber.org/papers/w8738>.